從接近交易所的人士獲悉,個(gè)人客戶(hù)參與交易門(mén)檻為50萬(wàn)元,機(jī)構(gòu)客戶(hù)參與交易門(mén)檻為100萬(wàn)元,品種年內(nèi)或?qū)⑸鲜小?/p>

根據(jù)合約,原油期貨的交易單位為1000桶/手,最小變動(dòng)價(jià)位 0.1元(人民幣)/桶,漲跌停板幅度不超過(guò)上一交易日結(jié)算價(jià)±4%,合約交割月份為最近1-12個(gè)月連續(xù)月份及隨後八個(gè)季月,最低交易保證金為合約價(jià)值的5%。

能源中心交易系統(tǒng)的撮合成交價(jià)等於買(mǎi)入價(jià)(bp)、賣(mài)出價(jià)(sp)和前一成交價(jià)(cp)三者中居中的一個(gè)價(jià)格。即:

當(dāng)bp點(diǎn)sp點(diǎn)cp,則:最新成交價(jià)=sp;

bp點(diǎn)cp點(diǎn)sp,則:最新成交價(jià)=cp;

cp點(diǎn)bp點(diǎn)sp,則:最新成交價(jià)=bp。

買(mǎi)賣(mài)申報(bào)經(jīng)撮合成交後立即生效。成交回報(bào)資訊通過(guò)交易系統(tǒng)發(fā)送至?xí)T、境外特殊參與者。期貨公司會(huì)員、境外特殊經(jīng)紀(jì)參與者在收到成交回報(bào)資訊的,應(yīng)當(dāng)及時(shí)通知客戶(hù)。

原油期貨是證監(jiān)會(huì)批準(zhǔn)的首個(gè)境內(nèi)特定品種,境外交易者和境外經(jīng)紀(jì)機(jī)構(gòu)可以依法參與原油期貨交易,其整體方案的基本框架是“國(guó)際平臺(tái)、凈價(jià)交易、保稅交割、人民幣計(jì)價(jià)”。

根據(jù)我國(guó)期貨市場(chǎng)實(shí)際運(yùn)作情況和擴(kuò)大對(duì)外開(kāi)放的探索步驟,原油期貨旨在建立一套既符合我國(guó)期貨市場(chǎng)監(jiān)管制度要求,又吸收國(guó)際市場(chǎng)通行慣例的規(guī)則體系,逐步形成並建立市場(chǎng)化、多層次的規(guī)則體系,服務(wù)石油産業(yè)市場(chǎng)化改革,為境內(nèi)外石油産業(yè)鏈企業(yè)、各類(lèi)投資者提供風(fēng)險(xiǎn)管理的工具。

據(jù)介紹,能源中心在業(yè)務(wù)規(guī)則制定過(guò)程中,按照“公開(kāi)、公平、公正”的原則,以“國(guó)際化、市場(chǎng)化、法治化、專(zhuān)業(yè)化”為準(zhǔn)繩,力爭(zhēng)建設(shè)一個(gè)開(kāi)放型的國(guó)際能源衍生品交易平臺(tái)。原油期貨在國(guó)務(wù)院相關(guān)部委政策的支援下,落實(shí)境內(nèi)外資金進(jìn)出方式,實(shí)現(xiàn)境內(nèi)市場(chǎng)與全球市場(chǎng)的融通。

一是充分利用人民幣跨境使用、外匯管理等金融創(chuàng)新政策,原油期貨以人民幣計(jì)價(jià),接受外匯作為保證金使用。

二是為境外投資者提供了直接和間接的交易方式,方便境外投資者參與原油期貨交易。

三是明確能源中心的中央對(duì)手方地位,確保市場(chǎng)平穩(wěn)運(yùn)作。

能源中心相關(guān)負(fù)責(zé)人表示,下一階段,能源中心將按照業(yè)務(wù)規(guī)則積極穩(wěn)妥地完成各項(xiàng)上市準(zhǔn)備工作,爭(zhēng)取年內(nèi)推出原油期貨。

地緣政治風(fēng)險(xiǎn)加劇 市場(chǎng)熱切盼望“原油期貨”推出

國(guó)家發(fā)改委在今年年初(1月19日)印發(fā)了《石油發(fā)展“十三五”規(guī)劃》(下稱(chēng)《規(guī)劃》)。《規(guī)劃》提出,積極參與全球能源治理,推動(dòng)原油期貨市場(chǎng)建設(shè),增強(qiáng)我國(guó)在國(guó)際貿(mào)易和全球能源治理中的話(huà)語(yǔ)權(quán),維護(hù)國(guó)家石油供應(yīng)安全。可見(jiàn),原油期貨的積極推進(jìn)具有重要的意義。

今年以來(lái),國(guó)際油價(jià)波動(dòng)頻繁,國(guó)內(nèi)成品油價(jià)格也經(jīng)歷了“三漲三跌”,其中最近一次成品油價(jià)格調(diào)整發(fā)生在4月12日24時(shí),汽柴油價(jià)格迎來(lái)年內(nèi)最大漲幅。國(guó)家發(fā)改委昨日發(fā)佈消息,根據(jù)近期國(guó)際市場(chǎng)油價(jià)變化情況,按照現(xiàn)行成品油價(jià)格形成機(jī)制,自5月11日24時(shí)起,國(guó)內(nèi)汽、柴油價(jià)格每噸分別降低250元和235元,創(chuàng)年內(nèi)最大降幅。

國(guó)家發(fā)改委價(jià)格監(jiān)測(cè)中心的分析報(bào)告認(rèn)為,本輪成品油調(diào)價(jià)週期內(nèi),國(guó)際油價(jià)大幅下降。綜合來(lái)看,全球原油市場(chǎng)仍將維持供應(yīng)過(guò)剩格局,新一輪限産協(xié)議可能會(huì)在短期內(nèi)提振國(guó)際油價(jià),但其後影響可能受限,國(guó)際油價(jià)總體仍會(huì)維持區(qū)間振蕩格局。

截至目前,今年汽油、柴油價(jià)格已經(jīng)歷9輪調(diào)價(jià)週期,其中4次下調(diào),3次上調(diào),2次“擱淺”。

專(zhuān)家分析認(rèn)為,國(guó)際油價(jià)走勢(shì)存在波動(dòng)但大幅上漲可能性較小。在地緣政治風(fēng)險(xiǎn)可能加劇的背景下,專(zhuān)家建議抓住機(jī)遇加速推進(jìn)我國(guó)戰(zhàn)略原油儲(chǔ)備工作,適時(shí)加快原油期貨上市步伐,提高國(guó)際原油定價(jià)話(huà)語(yǔ)權(quán)。

去年一季度,國(guó)際油價(jià)曾跌破每桶30美元,創(chuàng)出近12年來(lái)的低點(diǎn)。今年國(guó)際油價(jià)已經(jīng)普遍處?kù)睹客?0美元上方,且布倫特油價(jià)已處在每桶55美元以上。作為原油進(jìn)口大國(guó),我國(guó)原油進(jìn)口成本同比出現(xiàn)大幅增長(zhǎng)。從進(jìn)口單價(jià)來(lái)看,今年一季度我國(guó)原油進(jìn)口單價(jià)同比增長(zhǎng)了64.7%。

專(zhuān)家認(rèn)為,短期來(lái)看,加快原油戰(zhàn)略?xún)?chǔ)備對(duì)保障我國(guó)能源安全有著立竿見(jiàn)影的效果。目前我國(guó)石油儲(chǔ)備管理存在著多頭管理的問(wèn)題,市場(chǎng)化程度低,出手慢,容易錯(cuò)失機(jī)遇,同時(shí),配套儲(chǔ)備設(shè)施建設(shè)滯後,也影響了石油儲(chǔ)備的大規(guī)模開(kāi)展。專(zhuān)家建議,儘快創(chuàng)新管理機(jī)制,提高效率。從長(zhǎng)期看,一方面要進(jìn)一步豐富我國(guó)原油進(jìn)口結(jié)構(gòu),避免對(duì)中東原油的過(guò)度依賴(lài),另一方面,要有序推進(jìn)清潔能源替代,減少化石能源使用。

專(zhuān)家認(rèn)為,國(guó)際油價(jià)金融屬性大幅增加,地緣政治局勢(shì)複雜,國(guó)際油價(jià)波動(dòng)性增強(qiáng),加大了經(jīng)濟(jì)運(yùn)作的風(fēng)險(xiǎn)。我國(guó)亟須在原油定價(jià)市場(chǎng)謀求更高的話(huà)語(yǔ)權(quán),建議加快推進(jìn)我國(guó)原油期貨市場(chǎng)建設(shè),打造具有國(guó)際影響力的油氣交易中心。

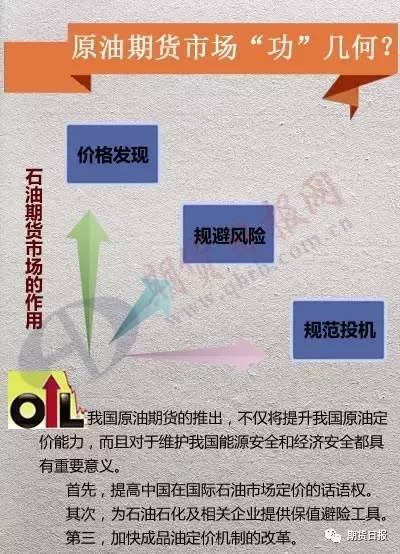

石油期貨市場(chǎng)的三大基本功能

一是價(jià)格發(fā)現(xiàn)。期貨市場(chǎng)上聚集著眾多的商品生産者、經(jīng)營(yíng)者和投機(jī)者,他們以生産成本加預(yù)期利潤(rùn)作為定價(jià)基礎(chǔ),相互交易,相互影響。各方交易者對(duì)商品未來(lái)價(jià)格進(jìn)行行情分析、預(yù)測(cè),通過(guò)有組織的公開(kāi)競(jìng)價(jià),形成預(yù)期的石油基準(zhǔn)價(jià)格,這種相對(duì)權(quán)威的基準(zhǔn)價(jià)格,還會(huì)因市場(chǎng)供求狀況變化而變化,具有一定的動(dòng)態(tài)特徵。在公開(kāi)競(jìng)爭(zhēng)和競(jìng)價(jià)過(guò)程中形成的期貨價(jià)格,往往被視為國(guó)際石油現(xiàn)貨市場(chǎng)的參考價(jià)格,具有重要的價(jià)格導(dǎo)向功能,能夠引導(dǎo)企業(yè)生産經(jīng)營(yíng)更加市場(chǎng)化,提高社會(huì)資源的配置效率。

二是規(guī)避風(fēng)險(xiǎn)。套期保值是石油期貨市場(chǎng)基本運(yùn)作方式之一,企業(yè)通過(guò)套期保值實(shí)現(xiàn)風(fēng)險(xiǎn)採(cǎi)購(gòu),能夠使生産經(jīng)營(yíng)成本或預(yù)期利潤(rùn)保持相對(duì)穩(wěn)定,從而增強(qiáng)企業(yè)抵禦市場(chǎng)價(jià)格風(fēng)險(xiǎn)的能力。

套期保值的基本做法是企業(yè)買(mǎi)進(jìn)或賣(mài)出與現(xiàn)貨市場(chǎng)交易數(shù)量相當(dāng),但交易方向相反的石油商品期貨合約,以期在未來(lái)某一時(shí)刻通過(guò)對(duì)衝或平倉(cāng)補(bǔ)償?shù)姆绞剑窒F(xiàn)貨市場(chǎng)價(jià)格變動(dòng)所帶來(lái)的實(shí)際價(jià)格風(fēng)險(xiǎn)。

當(dāng)然,由於現(xiàn)貨價(jià)格和期貨價(jià)格差別現(xiàn)象的客觀存在,套期保值並不能完全消除風(fēng)險(xiǎn),而是用一種較小的風(fēng)險(xiǎn)替代一種較大的風(fēng)險(xiǎn),用現(xiàn)貨價(jià)格和期貨價(jià)格差別風(fēng)險(xiǎn)替代現(xiàn)貨價(jià)格變化風(fēng)險(xiǎn)。

三是規(guī)範(fàn)投機(jī)。資本具有天然的投機(jī)需求。利用石油期貨市場(chǎng)可以吸引大量資金,從而為石油産業(yè)發(fā)展提供第一推動(dòng)力。利用期貨市場(chǎng),交易商一方面可以規(guī)避?chē)?guó)際油價(jià)波動(dòng)的負(fù)面影響;另一方面,還可通過(guò)投機(jī)交易從市場(chǎng)價(jià)格波動(dòng)中獲取更多的利益。

在規(guī)範(fàn)的市場(chǎng),投機(jī)行為要受到嚴(yán)格的監(jiān)督和管理,投機(jī)者是在嚴(yán)格遵循交易規(guī)則的條件下獲取正常經(jīng)濟(jì)利益,監(jiān)督和管理使投機(jī)行為成為調(diào)節(jié)期貨市場(chǎng)的工具。有了投機(jī)者的參與,期貨市場(chǎng)的交易量增加,市場(chǎng)供求關(guān)係也可以更好地得以調(diào)節(jié)。

原油期貨的推出,對(duì)地?zé)捚髽I(yè)來(lái)説是期盼已久的大好事情。企業(yè)可以通過(guò)原油期貨進(jìn)行套期保值,對(duì)煉廠進(jìn)口原油價(jià)格風(fēng)險(xiǎn)的防控有顯著幫助,為石油企業(yè)提供風(fēng)險(xiǎn)管理有效工具,通過(guò)期貨産生市場(chǎng)化的價(jià)格形成機(jī)制引導(dǎo)資源合理配置,提高石油産業(yè)的國(guó)際競(jìng)爭(zhēng)力和抵禦價(jià)格風(fēng)險(xiǎn)的能力。

[責(zé)任編輯:郭曉康]

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽(tīng)節(jié)目許可證0107219號(hào)

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽(tīng)節(jié)目許可證0107219號(hào)