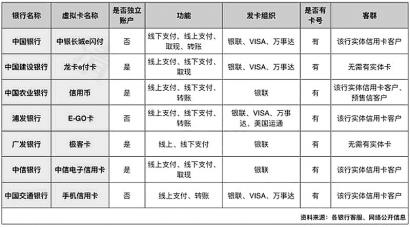

7家銀行虛擬信用卡情況一覽

在移動終端愈來愈普及的今天,形形色色的網際網路支付取代了傳統(tǒng)的刷卡消費。特別是對年輕人而言,通過手機就基本能夠解決各種消費支付問題。在此情況下,實體銀行卡,特別是以消費為依託的實體信用卡,是否也可以轉實為虛? 《金融投資報》記者梳理髮現,截至目前,建設銀行、農業(yè)銀行、中國銀行、交通銀行、中信銀行、浦發(fā)銀行、廣發(fā)銀行等7家銀行推出了虛擬信用卡,其申請及使用方法成為不少持卡族關注的問題。

申請條件 主要針對實體卡客戶

儘管網際網路係消費金融來勢洶洶,但銀行信用卡依然在其中佔據著一席之地。央行數據顯示,去年全國每人平均持有信用卡0.31張,同比增長6.27%。而在信用卡業(yè)務依舊保持較高增長量的同時,以虛擬信用卡為核心的信用卡江湖爭奪戰(zhàn)硝煙再起。

據不完全統(tǒng)計,目前線上銷售的銀行係虛擬信用卡産品包括建設銀行的龍卡e付卡、農業(yè)銀行的信用幣、中國銀行的中銀長城e付、交通銀行的手機信用卡、中信銀行的中信電子信用卡、浦發(fā)銀行的E-GO卡、廣發(fā)銀行的極客卡。《金融投資報》記者梳理髮現,目前7家銀行虛擬信用卡中,建設銀行的龍卡e付卡、廣發(fā)銀行的極客卡屬於主卡型虛擬卡,用於獨立完整的主賬戶,不依賴於實體信用卡。其中,龍卡e付卡可通過線上申請,有卡客戶可以通過建行微信銀行辦卡。辦卡成功後,客戶通過短信驗證獲取卡號、有效期、安全碼等資訊,即可在手機銀行或個人網銀進行安全綁定後使用。

極客卡申請後可在半小時內完成辦卡和激活,其中激活必須通過人臉識別+電子簽名,激活成功後在廣發(fā)手機銀行APP中展示。

農業(yè)銀行的信用幣除了針對已持有該行實體信用卡的用戶外,也對預授信用戶開放。用戶可通過農行掌上銀行和營業(yè)網點申請。以農行掌上銀行申請為例,可通過信用卡欄目中的信用卡業(yè)務,查看預授信額度,同意授權後即可申請並在成功後立即激活使用。

此外,農業(yè)銀行、中國銀行、交通銀行、中信銀行、浦發(fā)銀行虛擬信用卡申請,則需要在擁有該行的一張實體信用卡的基礎上,才能開設虛擬信用卡賬戶。

消費額度 多數以信用額度為限

早在2014年,就已有第三方支付機構聯合商業(yè)銀行推出虛擬信用卡,但很快被央行叫停。此次銀行紛紛發(fā)力虛擬信用卡市場的同時,消費信貸也是其産品的重要領域。總體來看,對於持卡人而言,信用卡無卡交易,就是指不需要在POS機上進行刷卡的物理動作,就能夠實現信用卡消費的行為,具有便捷、安全、高效等多項優(yōu)勢。

以交通銀行為例,其手機信用卡客戶核卡後,用手機登錄“買單吧”APP,兩步開通即可用卡;而且,所涉及信用卡的服務,如查賬、還款等,均可在“買單吧”上解決。此外,持卡人開卡時還可綁定Apple-Pay、雲閃付等各類手機支付,以及開通二維碼掃碼支付,即可線上上線下各類商戶實現刷手機消費。

建設銀行的龍卡e付卡同樣可以線上上線下使用。其中,線下可通過HCE雲閃付、ApplePay等形式進行線下POS消費和ATM取現交易。而線上上,如在各大海淘平臺及境外購物網站使用時,外幣交易均實現自動購匯,免外匯兌換手續(xù)費。

農業(yè)銀行的信用幣可用於農行網上快捷或網銀支付,通過綁定支付寶、微信等賬戶用於第三方渠道支付,開通農行雲閃付(含ApplePay或HCE雲閃付)可用於實體商戶支付,也可以通過辦理現金分期將額度轉到名下借記卡中進行使用。

總體來看,線上線下支付、取現、轉賬,也成為目前虛擬信用卡的主要功能。在市場分析人士看來,由於不存在實體卡的形式,虛擬銀行卡可以避免複製卡面,由卡號、CVV2碼泄漏而産生的盜刷問題可以有效解決。

不過,《金融投資報》記者注意到,各家銀行的虛擬信用卡消費都有一定的限額,如浦發(fā)銀行E-GO信用卡的單筆網上支付限額為3000元,單日累計支付交易限額為5000元;而建設銀行龍卡e付卡、交通銀行手機信用卡、中信銀行電子信用卡的消費,則以持卡人信用額度為限。

小貼士

何為虛擬信用卡?

虛擬信用卡其實是基於銀行卡上的BIN碼所派生出來的虛擬賬號,它沒有實體卡片載體,但是可以用於支付結算。

根據與實體信用卡的關係及實現方式的不同,虛擬信用卡可以分為三種表現形式,分別為主卡型虛擬卡、附卡型虛擬卡以及映射型虛擬卡。主卡型虛擬卡擁有獨立完整的主賬戶,不依賴於任何實體信用卡;附卡型虛擬卡沒有主賬戶,必須依附於實體卡;映射型虛擬卡是實體卡的映射卡,應用於HCE“雲閃付”、Ap-plePay、SamsungPay等等的信用卡就屬於映射型虛擬卡。

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391