制定環(huán)境保護(hù)稅法、推進(jìn)環(huán)境保護(hù)費(fèi)改稅,有利於從根本上解決現(xiàn)行排污費(fèi)制度存在的執(zhí)法剛性不足、行政干預(yù)較多、強(qiáng)制性和規(guī)範(fàn)性較為缺乏等問(wèn)題,有利於促進(jìn)形成治污減排的內(nèi)在約束機(jī)制,有利於推進(jìn)生態(tài)文明建設(shè)、加快經(jīng)濟(jì)發(fā)展方式轉(zhuǎn)變—

環(huán)保稅要來(lái)了!在8月29日召開(kāi)的十二屆全國(guó)人大常委會(huì)第二十二次會(huì)議上,環(huán)境保護(hù)稅法(草案)提請(qǐng)審議,意味著我國(guó)或?qū)⑹状伍_(kāi)徵環(huán)境保護(hù)稅。為何要新設(shè)這一稅種?環(huán)保稅主要向誰(shuí)徵收?稅負(fù)又如何計(jì)算?針對(duì)這些熱點(diǎn)問(wèn)題,《經(jīng)濟(jì)日?qǐng)?bào)》記者走訪了多位專家學(xué)者。

落實(shí)“稅負(fù)平移”原則

財(cái)政部部長(zhǎng)樓繼偉在對(duì)草案的説明中稱,本次立法是按照“稅負(fù)平移”的原則,將現(xiàn)行排污費(fèi)制度向環(huán)保稅制度轉(zhuǎn)移。草案規(guī)定,徵收環(huán)保稅後,將不再徵收排污費(fèi)。

據(jù)了解,1979年頒布的《環(huán)境保護(hù)法(試行)》確立了排污收費(fèi)制度。2003年國(guó)務(wù)院公佈的《排污費(fèi)徵收使用管理?xiàng)l例》規(guī)定了排污費(fèi)徵收、使用、管理制度。

全國(guó)人大財(cái)政經(jīng)濟(jì)委員會(huì)認(rèn)為,制定環(huán)境保護(hù)稅法、推進(jìn)環(huán)境保護(hù)費(fèi)改稅,有利於從根本上解決現(xiàn)行排污費(fèi)制度存在的執(zhí)法剛性不足、行政干預(yù)較多、強(qiáng)制性和規(guī)範(fàn)性較為缺乏等問(wèn)題,有利於促進(jìn)形成治污減排的內(nèi)在約束機(jī)制,有利於推進(jìn)生態(tài)文明建設(shè)、加快經(jīng)濟(jì)發(fā)展方式轉(zhuǎn)變。

記者注意到,此次環(huán)保稅立法還充分考慮了我國(guó)國(guó)情。首先,由於我國(guó)各地情況差異較大,考慮到目前部分省、直轄市上調(diào)了排污費(fèi)收費(fèi)標(biāo)準(zhǔn),草案允許地方以《環(huán)境保護(hù)稅稅目稅額表》規(guī)定的稅額標(biāo)準(zhǔn)為基礎(chǔ),上浮應(yīng)稅污染物的適用稅額。參與立法的相關(guān)人士表示:“地方政府是環(huán)保治理的直接負(fù)責(zé)人,因此該稅種被確定為地方稅,稅收歸地方政府支配。此外,地方政府還被賦予了靈活調(diào)整的權(quán)力,實(shí)現(xiàn)稅政統(tǒng)一,適當(dāng)分權(quán)。”其次,對(duì)於“二氧化碳排放到底徵稅與否”的問(wèn)題,由於各方爭(zhēng)議較大,較難達(dá)成一致看法,因此暫不納入徵收範(fàn)圍。在具體操作環(huán)節(jié),環(huán)境保護(hù)費(fèi)改稅後,徵收部門由環(huán)保部門改為稅務(wù)部門,同時(shí)又離不開(kāi)環(huán)保部門的配合,因此草案建立了環(huán)境保護(hù)稅徵管分工協(xié)作機(jī)制。

機(jī)動(dòng)車排放將免稅

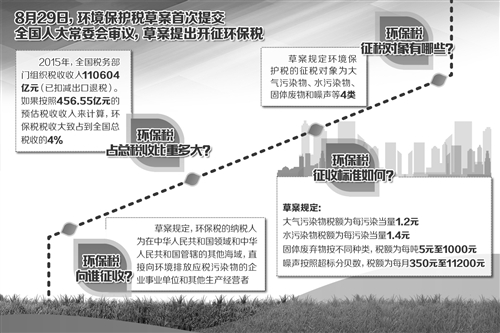

環(huán)保稅到底向誰(shuí)徵收,這是社會(huì)各界最為關(guān)心的問(wèn)題。草案規(guī)定,環(huán)保稅的納稅人為在中華人民共和國(guó)領(lǐng)域和中華人民共和國(guó)管轄的其他海域,直接向環(huán)境排放應(yīng)稅污染物的企業(yè)事業(yè)單位和其他生産經(jīng)營(yíng)者。與現(xiàn)行排污費(fèi)制度的徵收對(duì)象相銜接,草案規(guī)定環(huán)境保護(hù)稅的徵稅對(duì)象為大氣污染物、水污染物、固體廢物和噪聲等4類。其中,大氣污染物排放企業(yè)預(yù)計(jì)將成為納稅主力。

在確定納稅對(duì)象的同時(shí),草案也明確了5項(xiàng)免稅情形,涉及農(nóng)業(yè)、機(jī)動(dòng)車等方面。機(jī)動(dòng)車也是大氣污染物排放的一大來(lái)源,但是“考慮到現(xiàn)行稅制中已有車船稅、消費(fèi)稅、車輛購(gòu)置稅等稅種對(duì)機(jī)動(dòng)車的生産和使用加以調(diào)節(jié),其中車船稅和消費(fèi)稅按排量徵稅,對(duì)促進(jìn)節(jié)能減排發(fā)揮了積極作用,在當(dāng)前推進(jìn)結(jié)構(gòu)性減稅的大環(huán)境下,不宜再進(jìn)一步增加使用成本。因此,對(duì)機(jī)動(dòng)車、船舶和航空器等流動(dòng)污染源排放的應(yīng)稅污染物免稅。”樓繼偉表示。

農(nóng)業(yè)免征環(huán)保稅的情況則稍微複雜一些,為了支援農(nóng)業(yè)發(fā)展,草案明確提出對(duì)農(nóng)業(yè)生産排放的應(yīng)稅污染物免稅。但是,目前規(guī)模化養(yǎng)殖對(duì)農(nóng)村環(huán)境已構(gòu)成了較大威脅,這一項(xiàng)被排除在農(nóng)業(yè)免稅範(fàn)圍之外。

與此同時(shí),為鼓勵(lì)企業(yè)通過(guò)採(cǎi)用先進(jìn)技術(shù)減少污染物排放,草案還規(guī)定:“納稅人排放應(yīng)稅大氣污染物和水污染物的濃度值低於國(guó)家或者地方規(guī)定的污染物排放標(biāo)準(zhǔn)50%的,減半徵收環(huán)境保護(hù)稅。”

廢氣將成稅收大頭

開(kāi)徵環(huán)保稅,到底能實(shí)現(xiàn)多少稅收收入?據(jù)介紹,現(xiàn)行排污費(fèi)收費(fèi)標(biāo)準(zhǔn)將成為環(huán)保稅的稅額下限。數(shù)據(jù)顯示,2003年至2015年,全國(guó)累計(jì)徵收排污費(fèi)2115.99億元。其中,2015年徵收排污費(fèi)173億元,繳費(fèi)戶數(shù)28萬(wàn)戶。其中,廢氣排污費(fèi)佔(zhàn)比82.85%;污水排污費(fèi)佔(zhàn)比6.97%;噪聲排污費(fèi)佔(zhàn)比9.98%;固體廢物排污費(fèi)佔(zhàn)比0.2%。全國(guó)排污費(fèi)的半數(shù)來(lái)自於火電、鋼鐵、化工、水泥、石油五大行業(yè)的繳納。

關(guān)於具體稅負(fù)標(biāo)準(zhǔn),草案規(guī)定:大氣污染物稅額為每污染當(dāng)量1.2元;水污染物稅額為每污染當(dāng)量1.4元;固體廢棄物按不同種類,稅額為每噸5元至1000元;噪聲按照超標(biāo)分貝數(shù),稅額為每月350元至11200元。

根據(jù)國(guó)家稅務(wù)總局預(yù)測(cè),根據(jù)“十二五”減排要求,在對(duì)2015年污染物排放量預(yù)測(cè)的基礎(chǔ)上(由於數(shù)據(jù)取得困難,預(yù)測(cè)結(jié)果只包括大氣污染物和水污染物,未包括固體廢物和噪音),按照徵稅標(biāo)準(zhǔn),假設(shè)實(shí)現(xiàn)100%徵收率,環(huán)保稅收入為456.55億元。

國(guó)家稅務(wù)總局?jǐn)?shù)據(jù)顯示,2015年,全國(guó)稅務(wù)部門組織稅收收入110604億元(已扣減出口退稅),如果按照456.55億元的預(yù)估稅收收入來(lái)計(jì)算,環(huán)保稅稅收大致佔(zhàn)到全國(guó)總稅收的4%。根據(jù)經(jīng)濟(jì)合作與發(fā)展組織(OECD)統(tǒng)計(jì)顯示,大多數(shù)OECD國(guó)家環(huán)保稅收入佔(zhàn)稅收總收入的比重處?kù)?%至8%之間,平均為7%。

按照行業(yè)細(xì)分來(lái)估算,大氣污染物中,黑色金屬冶煉及壓延加工業(yè)、非金屬礦物製品業(yè)、有色金屬冶煉及壓延加工業(yè)、化工、電力熱力的生産和供應(yīng)業(yè)等5個(gè)行業(yè)繳納的環(huán)保稅,佔(zhàn)全部大氣污染物環(huán)保稅收入的88%。水污染物中,化工、造紙、醫(yī)藥、紡織業(yè)、黑色金屬冶煉及壓延加工業(yè)、農(nóng)副食品加工業(yè)、發(fā)酵和釀造、製革等8個(gè)行業(yè)繳納的環(huán)保稅,佔(zhàn)全部水污染物環(huán)保稅收入的80%。(經(jīng)濟(jì)日?qǐng)?bào)記者 李 哲)

[責(zé)任編輯:葛新燕]

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽(tīng)節(jié)目許可證0107219號(hào)

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽(tīng)節(jié)目許可證0107219號(hào)