在歷經(jīng)5年境外上市無果後,重慶百亞衛(wèi)生用品股份有限公司(下簡稱“重慶百亞”)轉(zhuǎn)戰(zhàn)A股IPO,並有望成為中國“衛(wèi)生巾第一股”。

2月19日,在證監(jiān)會公佈的企業(yè)預(yù)披露名單中,以衛(wèi)生巾為主營産品的重慶百亞赫然在列。據(jù)招股書披露,其衛(wèi)生巾産品毛利率達(dá)50%,而主打品牌“自由點”衛(wèi)生巾毛利率更是高達(dá)60%。

借此,重慶百亞逐漸將産品重心向“自由點”衛(wèi)生巾傾斜,同時,公司正積極佈局直銷網(wǎng)路。伴隨著公司規(guī)模擴(kuò)張,並沒有為公司業(yè)績帶來太大改觀,相反,公司應(yīng)收賬款在逐年增加。此外,重慶百亞還面臨在川渝地區(qū)之外,市場佔有率較低的問題。

曾搭建紅籌結(jié)構(gòu)謀求境外上市

以生産和銷售一次性衛(wèi)生用品為主營業(yè)務(wù)的重慶百亞,前身為創(chuàng)建於1993年的重慶絲爽衛(wèi)生用品有限公司。在此次IPO的五年前,公司實控人、董事長兼總經(jīng)理馮永林以及公司董事謝秋林便開始搭建紅籌結(jié)構(gòu)。

所謂紅籌結(jié)構(gòu),是指中國境內(nèi)公司在境外設(shè)立離岸公司,然後將境內(nèi)公司的資産注入或轉(zhuǎn)移至境外公司,實現(xiàn)境外控股公司海外上市融資的目的。目前常見的VIE架構(gòu)其實是紅籌架構(gòu)的一種演變。

2010年下半年,馮永林通過駿海公司、飛耀公司,謝秋林通過兆富貿(mào)易,分別持有銳進(jìn)公司(註冊地為開曼群島)75%和25%的股權(quán),進(jìn)而持有重望耀暉(註冊地在香港)100%股權(quán),並通過重望耀暉在境內(nèi)設(shè)立外商獨資企業(yè)重慶百亞衛(wèi)生用品有限公司(重慶百亞前身,下簡稱“百亞有限”)。

百亞有限成立後,公司經(jīng)過數(shù)次增資,註冊資本由0.7億元增至3.42億元。

但在2015年上半年,百亞有限決定放棄境外上市計劃,並對股權(quán)結(jié)構(gòu)進(jìn)行重組。對於計劃逆轉(zhuǎn),公司稱是由於發(fā)展戰(zhàn)略調(diào)整。隨後,100%控股百亞有限的重望耀暉將其中50.66%的股權(quán),以2.04億元的價格轉(zhuǎn)讓給馮永林全資持有的境內(nèi)公司複元商貿(mào)。至此,馮永林退出境外紅籌結(jié)構(gòu)。

同年9月,百亞有限進(jìn)行整體股份制改造,公司更名為重慶百亞。同時,公司引入三家均在克拉瑪依市註冊的員工持股平臺匯元投資、原元投資和光元投資。

重慶百亞招股書顯示,此次有144人參與了員工持股計劃,均為公司董事、中高層管理人員及核心業(yè)務(wù)人員。

對於上述三家企業(yè)為何均設(shè)在新疆克拉瑪依,重慶百亞董秘張黎對新京報記者表示,目前包括新疆、西藏等地都有稅收政策優(yōu)惠,這也是目前許多PE設(shè)在這些區(qū)域的原因。此外,股東在減持時,可享受新疆當(dāng)?shù)氐亩愂諆?yōu)惠政策。

産品銷售集中在川渝地區(qū)

據(jù)招股書顯示,重慶百亞形成了以生産與銷售衛(wèi)生巾系列産品為主、嬰幼兒紙尿褲與成人失禁産品為輔的格局,並擁有“自由點”“妮爽”“好之”等多個品牌。

在主營業(yè)務(wù)收入方面,2015年前9月及2014年全年,衛(wèi)生巾系列産品為重慶百亞貢獻(xiàn)收入均高達(dá)70%。而在香港上市的恒安國際,2014年衛(wèi)生巾銷售比重只佔銷售收入三成。

因此,重慶百亞若成功上市,將是我國衛(wèi)生巾行業(yè)第一股。

根據(jù)《尼爾森2015年全國商超渠道衛(wèi)生巾主要廠商銷售額份額及排名》,自2013年至2015年,重慶百亞的衛(wèi)生巾産品連續(xù)三年在川渝市場份額排名第二。從主營收入地區(qū)貢獻(xiàn)來看,川渝地區(qū)也為公司重點市場,2013年、2014年及2015年前9月,川渝地區(qū)銷售額佔比均在總銷售額的六成左右。

對此,重慶百亞解釋稱,公司位於重慶市,在川渝地區(qū)有著獨特的地理優(yōu)勢,並在該區(qū)域深耕多年,銷售渠道深度下沉,與經(jīng)銷商、銷售終端建立了長期、良好的合作關(guān)係,進(jìn)而佔據(jù)市場領(lǐng)導(dǎo)地位。

不過,公司衛(wèi)生巾産品在全國市場份額並不樂觀。據(jù)尼爾森數(shù)據(jù)統(tǒng)計,在2015年,恒安國際生産的七度空間、安爾樂、安樂三大品牌,銷售額佔據(jù)全國商超市場的26.04%,位列第一。而重慶百亞旗下自由點、妮爽品牌則僅佔2.88%,排第七位。

對於主要市場在川渝地區(qū),中投顧問輕工業(yè)研究員熊曉坤對新京報記者表示,一方面,其銷售區(qū)域範(fàn)圍較小,對其盈利空間有較大影響,即使其今後欲進(jìn)攻全國市場,但其品牌影響力不足,受到的阻力將較大;另一方面,這也説明重慶百亞仍具有較大成長空間。

為走出四川盆地,重慶百亞也加快了全國各地銷售網(wǎng)點的鋪設(shè)。截至2015年9月30日,重慶百亞除去川渝地區(qū)的經(jīng)銷商已達(dá)358家,同比增長23%。

為給網(wǎng)點鋪設(shè)留足“彈藥”,重慶百亞的貨幣資金佔流動資産的比例由2012年末的12.05%上升至2015年9月末的34.82%,期間公司逐步降低所持理財産品規(guī)模,並於2015年9月末全部贖回。

即便如此,重慶百亞仍承受資金方面壓力。公司招股書顯示,計劃將在募集資金中拿出5963萬元用於行銷網(wǎng)路建設(shè),加大目前並非公司主要銷售區(qū)域的華北地區(qū)、華南地區(qū)等市場的滲透。

衛(wèi)生巾毛利達(dá)50%

所募集資金除計劃用於行銷網(wǎng)路建設(shè),重慶百亞還擬在百亞國際産業(yè)園産能擴(kuò)建項目上投入2.67億元,其中一部分資金將用於購置五條“自由點”衛(wèi)生巾生産線,是彌補(bǔ)公司衛(wèi)生巾産能不足的問題。

重慶百亞稱,“自由點”衛(wèi)生巾的産量和銷量均持續(xù)提升,給産能造成一定壓力。2012年,部分産品生産線滿負(fù)荷生産,個別産品甚至超負(fù)荷生産。公司雖然在此後相繼新投入三條生産線,但依舊不能避免産能不足的問題。

近年來,定位於中高端的“自由點”衛(wèi)生巾逐漸成為公司主打産品,無論在研發(fā)還是生産、行銷上,都在向其傾斜。從2012年末至2015年9月末,“自由點”為公司銷售收入貢獻(xiàn)佔比由37.81%上升至56.67%。與此同時,定位於大眾消費品牌的另一款衛(wèi)生巾“妮爽”,銷售收入佔比由29.94%下滑至2015年9月末的18.87%。

結(jié)構(gòu)調(diào)整的背後,是重慶百亞追逐高企的毛利率。

在2013年至2015年9月末,重慶百亞的衛(wèi)生巾産品毛利率均超過50%。在同類上市公司中,恒安國際公司整體毛利率在45%左右。而傳統(tǒng)造紙業(yè)上市公司2015年前三季度,晨鳴紙業(yè)毛利率25.9%,山鷹紙業(yè)毛利率18.1%,景興紙業(yè)毛利率14.2%。

在重慶百亞的兩款衛(wèi)生巾産品中,“自由點”同期毛利率更是高達(dá)60%,而“妮爽”毛利率一直保持在30%左右。

面對高企的毛利率,重慶百亞將“賭注”壓在“自由點”産品上。重慶百亞稱,隨著我國居民每人平均可支配收入的增長以及生活水準(zhǔn)的提高,消費者對衛(wèi)生巾等一次性衛(wèi)生用品的品質(zhì)要求也不斷提高,故公司主動對産品結(jié)構(gòu)進(jìn)行了優(yōu)化調(diào)整。

熊曉坤指出,“自由點”的銷量較為可觀,公司將其打造為拳頭産品,無可厚非。但如果過於依賴“自由點”,一旦消費者偏好出現(xiàn)變化,或是市場出現(xiàn)競爭力較強(qiáng)的競爭者,公司的業(yè)績將會受到較大衝擊。

加碼直銷行業(yè),應(yīng)收賬款增速擴(kuò)大

報告期內(nèi),重慶百亞不僅在産品結(jié)構(gòu)上做出調(diào)整,還在銷售上增加直營模式的規(guī)模。

在一次性衛(wèi)生用品行業(yè)的銷售環(huán)節(jié),生産商主要通過經(jīng)銷和直營兩種模式進(jìn)入銷售終端。與經(jīng)銷模式相比,直營模式具有穩(wěn)定性更強(qiáng),更便於管理,並能夠使廠家更加直接地面對終端消費者,洞察最新市場動向及消費者偏好。

截至2015年9月末,重慶百亞仍以經(jīng)銷模式為主。報告期內(nèi),公司經(jīng)銷模式收入佔總收入比重均保持在80%以上的高位。

重慶百亞稱,公司需要進(jìn)一步提高品牌知名度,塑造品牌形象。為此,公司逐漸在增加直行銷售規(guī)模。

招股書顯示,自2012年開始,重慶百亞相繼與永輝超市、沃爾瑪?shù)冗B鎖商超及賣場建立合作關(guān)係。公司直營收入佔營收的比例也從2012年的11.27%提升至2015年9月末的18.78%。

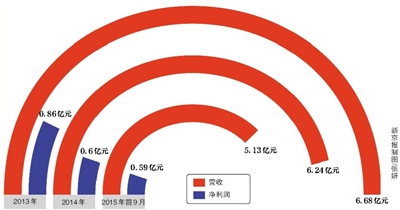

規(guī)模的擴(kuò)張,並沒有為重慶百亞帶來穩(wěn)定的業(yè)績增長,而是出現(xiàn)大幅波動。2013年,公司營收6.68億元,同比增8.16%,凈利潤0.86億元,同比增長28.17%;2014年,公司營收6.24億元,同比下滑6.64%,凈利潤0.6億元,同比下滑29.8%。

恒安國際一位內(nèi)部人士向新京報記者透露,衛(wèi)生巾行業(yè)的直營渠道正在遭遇網(wǎng)路渠道的衝擊和擠壓,以恒安國際為例,因商超利潤空間變小,公司市場執(zhí)行部門正在進(jìn)行人事調(diào)整。

因直營渠道拓展、對“自由點”産品投入方面的費用持續(xù)增加,導(dǎo)致重慶百亞銷售費用快速增長。2012年公司銷售費用為1.15億元,這一數(shù)據(jù)在2015年9月末則變?yōu)?.5億元,銷售費用率均高於同類上市公司恒安國際。

與此同時,公司應(yīng)收賬款逐年增加。招股書顯示,重慶百亞在2014年期末應(yīng)收賬款0.33億元,2015年9月末為0.43億元,增速分別為23.61%、30.05%。

“如果銷售收入大幅增長的話,應(yīng)收賬款同比例增長屬於正常現(xiàn)象。”某券商一位從事IPO承銷保薦的人士對新京報記者表示,重慶百亞營收增速大幅低於應(yīng)收賬款增速,可能存在放寬信用政策擴(kuò)大銷售收入,從而操作業(yè)績的嫌疑。

對此,公司董秘張黎予以否認(rèn),並指出重慶百亞的應(yīng)收賬款主要來自規(guī)模不斷擴(kuò)大的商超系統(tǒng),而在經(jīng)銷模式下,一般採用“先款後貨”的銷售方式。

在2013年至2015年9月末,重慶百亞的衛(wèi)生巾産品毛利率均超過50%。在同類上市公司中,恒安國際公司整體毛利率在45%左右。而傳統(tǒng)造紙業(yè)上市公司2015年前三季度,晨鳴紙業(yè)毛利率25.9%,山鷹紙業(yè)毛利率18.1%。(記者 徐偉)

[責(zé)任編輯:袁楚]

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號