A股13家全國性銀行排名 交通銀行凈資産收益率連續(xù)四年倒數第一

金融監(jiān)管正在升級,近期包含銀監(jiān)會在內的一行三會頻頻出手。4月21日,銀監(jiān)會主席郭樹清在一季度經濟金融形勢分析會上直言,“不出成效,絕不罷手”。

2017年4月30日,A股年報披露完畢。《每日經濟新聞》記者研究了A股上市的13家全國性銀行財報,包括工、農、中、建、交國有五大行,加上招商、民生、興業(yè)、浦發(fā)、光大、平安、華夏、中信八家全國性股份制銀行,對這些銀行近十年的經營數據進行了深入對比之後,發(fā)現頗多玄機,《每日經濟新聞》將陸續(xù)推出系列深度報道,今天,我們首先聚焦五大行之一的交通銀行。

交行,作為一家國有大型商業(yè)銀行,2016年年報有兩大亮點:去年,該行資産規(guī)模首次突破8萬億元,達到8.4萬億元,同比增加17.44%,增速位居五大行之首,13家全國性銀行第四位;同時,2016年其凈資産高達6291.42億元,同比增長17.62%,增速位居五大行第一位,13家全國性銀行第四位。

不過,交行也存在著諸多不足。

盈利能力:在13家全國性銀行中,交行凈資産收益率連續(xù)四年排名倒數第一,總資産收益率連續(xù)四年排名五大行倒數第一……

管理效率:成本收入比位列13家全國性銀行中最差排名的第三位,在銀行業(yè)普遍減員增效的大環(huán)境下,其2016年員工增速排名五大行第一,每人平均營業(yè)收入、每人平均凈利潤卻出現十年來的首次降低……

壞賬撥備:撥備覆蓋率為150.5%,逼近150%的監(jiān)管紅線,近十年的撥備覆蓋率長期排在倒數前三名,“不良貸款/90天以上逾期貸款”排名五大行倒數第一……

薪酬成本:職工平均薪酬連續(xù)三年排名五大行第一,高管薪酬總額去年增長20.22%,連續(xù)兩年排名五大行第一……

交行,這家擁有百年輝煌歷史的的超級藍籌股,到底怎麼了?

“招行市值已穩(wěn)超交行長達一年時間,五大行理應改名為工建農中招!”某論壇上投資者的留言,猶如一道驚雷劃破天際,關於交行的爭論正在發(fā)酵……

●盈利能力:ROE連續(xù)四年排名倒數第一

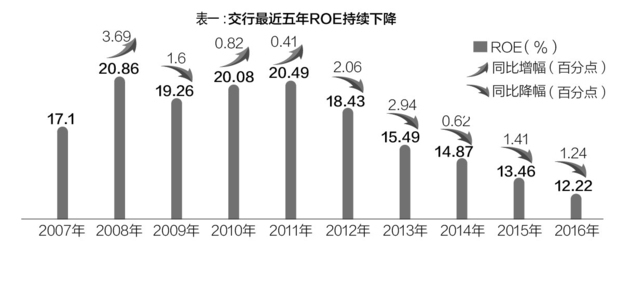

通過對比,記者發(fā)現,交行2016年的凈資産收益率(ROE)為12.22%,同比下降了1.24個百分點。然而,這並不是交行凈資産收益率的首次下降。此前連續(xù)五年,交行的凈資産收益率都出現了不同程度的下降。數據顯示,交行2012~2016年的凈資産收益率分別為18.43%、15.49%、14.87%、13.46%和12.22%,分別下降2.06個百分點、2.94個百分點、0.62個百分點、1.41個百分點和1.24個百分點(見表一)。

從自身縱向比較來看,交行的凈資産收益率近五年呈連續(xù)下降趨勢。那麼,與13家全國性銀行橫向對比,其居於何種水準呢?《每日經濟新聞》記者對13家全國性銀行近十年的凈資産收益率進行了一個排名,結果讓人大跌眼鏡。

數據顯示,交行凈資産收益率連續(xù)四年排名倒數第一,即2013~2016年ROE排名均為倒數第一。與此同時,與交行市值規(guī)模較為接近的浦發(fā)銀行、興業(yè)銀行等,連續(xù)四年佔據了凈資産收益率榜單的前5名(見表二)。

除了ROE,總資産收益率也是衡量企業(yè)盈利能力的核心指標之一。數據顯示,2013~2016年,交行的總資産收益率分別為1.11%、1.08%、1.00%和0.87%。

在ROE連續(xù)四年排名倒數第一的同時,交行的總資産收益率也連續(xù)四年排名五大行倒數第一;從13家全國性銀行來看,交行近四年的總資産收益率排名也靠後。其中,2013年交行總資産收益率排名為倒數第三,此後2014、2015、2016年均處於倒數第四名(見表三)。

那麼,凈資産收益率位於同類企業(yè)最差水準,對於企業(yè),特別是對銀行來説意味著什麼呢?

一位券商資深研究員表示,“ROE是衡量企業(yè)盈利能力最主要的一個指標。我們説盈利能力一般就看ROE,或者總資産收益率。”

北京中會仁會計師事務所主任丁會仁博士表示,凈資産收益率是表示凈資産創(chuàng)造的利潤,在13家全國性上市銀行排名中倒數第一,表明交行總資産扣除總負債後的凈資産創(chuàng)造的凈利潤排名最後,表明股東投入創(chuàng)造的凈收益最小,銀行的股東投入實現的利潤最差,排名倒數第一。

同時,某知名會計師事務所註冊會計師對記者表示,凈資産收益率是衡量股東資金使用效率的重要財務指標。在同一行業(yè)條件下,ROE具有一定程度的可比性,交行連續(xù)四年排名最差,説明在銀行業(yè)中交行資本利用率低下。該註冊會計師進一步解釋説,“影響凈資産收益率的因素主要有總資産收益率、負債利息率、企業(yè)資本結構和所得稅率等,分別反映了企業(yè)的盈利能力、經營效率杠桿利用能力以及資本結構的合理性等。如果其他因素不變,其中某一個因素的變化造成ROE的降低,可以體現出企業(yè)在經營管理方面發(fā)生的變化以及趨勢。”

雲蒙投資則認為,盈利能力,核心就是凈資産收益率。不管什麼企業(yè),經營效果好不好,最有檢驗意義的還是凈資産收益率。交行總資産收益率和凈資産收益率還是比較弱。雖然調整資産減值損失可以影響當季的凈利潤,進而影響當期ROE和總資産收益率,但不管看長期或是統一尺規(guī)看短期,交行的盈利能力一直比較弱,一直處於銀行業(yè)中較差的地位。

禿鷲一期基金經理王代新也持相同觀點,其表示,對大多數企業(yè)來説,長期的ROE水準(排除不合理負債)是衡量盈利能力最重要的指標,體現了公司運用股東資産創(chuàng)造收益的能力,銀行業(yè)同樣如此。

此外,王代新還坦言,“交行的ROE排名連續(xù)幾年最低,一定程度上,體現了交行相對同業(yè)較弱的盈利能力及相對低下的經營效率,這一點,也可以從交行這些年的各項業(yè)務收入、利潤等經營數據,都有所體現。”

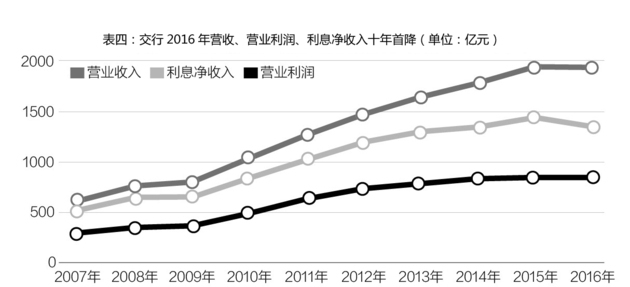

年報數據顯示,除凈資産收益率連續(xù)四年排名倒數第一外,交行的營業(yè)收入、營業(yè)利潤和利息凈收入2016年都出現了十年來的首次降低(見表四)。

具體看,交行2016年營業(yè)收入、營業(yè)利潤分別為1931.29億元和853.5億元,同比降幅分別為0.36%和0.42%,為十年來的首次下降。2007~2015年,交行的營業(yè)收入、營業(yè)利潤均保持了較高幅度的增長,但增長趨勢整體在減弱。

同時,交行的利息凈收入也出現了十年來的首次降低。數據顯示,該行2016年的利息凈收入為1348.71億元,同比降幅達6.45%。

●經營效率:成本收入比行業(yè)落後

經營效率不僅影響著企業(yè)的經營成果,同時,也對企業(yè)盈利能力有著重大影響。而《每日經濟新聞》記者發(fā)現,交行除盈利能力差外,其經營效率在行業(yè)中也處於落後位置。

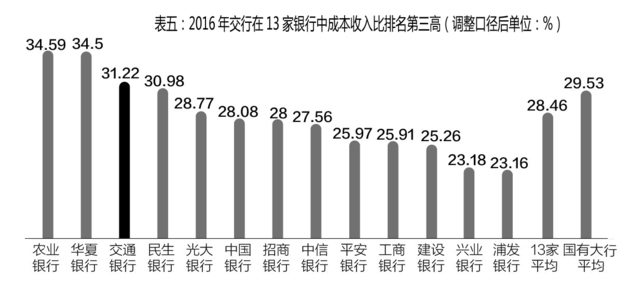

數據顯示,交行2016年的成本收入比位列13家全國性銀行中最差排名的第三位,為31.6%。其中,13家銀行的平均成本收入比為28.46%,5家國有大行平均成本收入比為29.53%(見表五)。

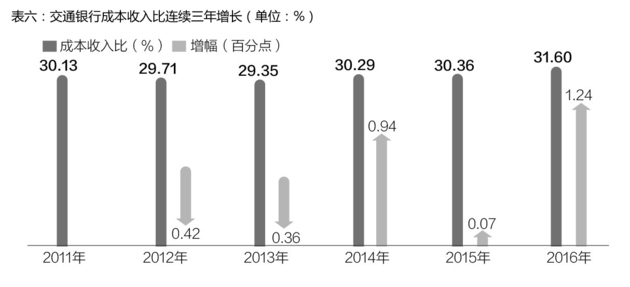

同時,這已是交行成本收入比連續(xù)第三年增長。2014~2016年,該指標依次為30.29%、30.36%和31.6%,分別增長0.94個百分點、0.07個百分點和1.24個百分點(見表六)。

對此,丁會仁對記者表示,交行成本收入比高居五大行第二位,説明其成本高,運營費用大,企業(yè)控製成本能力不強,同時説明企業(yè)經營能力可以進一步提高。

成本收入比是銀行“業(yè)務及管理費用”與“營業(yè)收入”的比值,它可以反映商業(yè)銀行每單位收入需要支出多少成本,是衡量銀行經營效率的重要指標。通常情況下,成本收入比越高,説明銀行每單位營業(yè)收入對應的營業(yè)成本越高,企業(yè)控制營業(yè)成本支出的能力越差,經營效率就越低,這也從成本控制的角度反映了企業(yè)管理水準的高低。

《每日經濟新聞》記者對比13家全國性銀行年報數據發(fā)現,在該指標的計算過程中,少數銀行分母是“營業(yè)收入-其他業(yè)務成本”,即扣除了其他業(yè)務成本。如果採用這一計算口徑的話,其計算出來的值會偏高。為了使不同銀行披露的成本收入比數據更具可比性,記者統一將“營業(yè)收入”作為口徑計算,將不同口徑的數值進行了調整。調整之後,交行成本收入比為31.22%,仍然排名13家銀行第三位,説明交行每單位收入需要付出高成本,進而反映出其經營效率較低。

那麼,具體是什麼原因,導致交通銀行成本收入比高企、經營效率較低的呢?

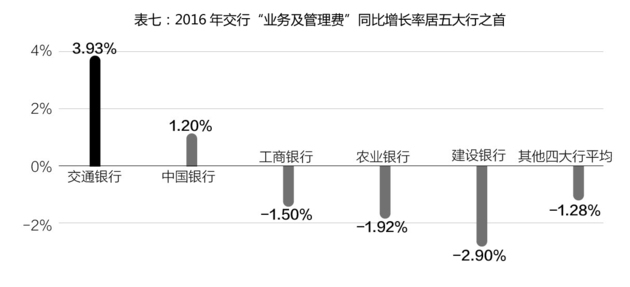

從成本收入比計算的分子“業(yè)務及管理費用”看,交行同比增長3.93%,高於13家全國性銀行增長率平均值3.34%。在五大行中,“分子”增長率排名第一,其中工行、建行、農行均同比下降,凸顯交行的“業(yè)務及管理費用”波動方向與眾不同(見表七)。

對此,西南財經大學張橋雲教授表示,具體來看,交行的“業(yè)務費用”佔“業(yè)務及管理費用”的比例達到43.6%,遠高於工行的25.7%。

從成本收入比計算的分母“營業(yè)收入”來看,交行2016年的營業(yè)收入出現了10年來的首次降低。

具體看來,銀行的營業(yè)收入主要包括“利息凈收入”、“手續(xù)費及傭金凈收入”、“投資收益”、“其他業(yè)務收入”等。交行2016年上述各項收入分別為1348.71億元、367.95億元、14.68億元和81.02億元。與2015年對比,最大頭的“利息凈收入”出現下降,從1441.72億元下降為1348.71億元,下降6.45%。也就是説,交通銀行營業(yè)收入十年首次下降的原因就是由“利息凈收入”下降引起的。

在“分子”保持較高增長,“分母”出現十年來首次降低的情況下,交行成本收入比高企,高居13家銀行中的第三位。

對此,前述註冊會計師也對記者表示,營業(yè)收入減少,應該考慮業(yè)務收入結構中,佔比較高的收入板塊業(yè)務是否發(fā)生縮減。具體到交行,受息差縮窄影響,導致主營業(yè)務受影響較大,即使其他板塊業(yè)務有所增長,也無法彌補整體收入的下降。

該註冊會計師還強調,在大環(huán)境相同的情況下,這就説明交行業(yè)務收入板塊比較集中,收入來源過度依賴傳統業(yè)務板塊,利率市場風險較高,在收入下降,而成本未得到明顯控制的情況下,成本收入比必將上升。

王代新也表達了類似的看法。他認為,同一家銀行成本收入比的縱向變化,能夠説明一些問題。

“交行在2016年資産規(guī)模有兩位數增長的情況下,營收和營業(yè)利潤卻較2015年有所下滑,主要原因是2016年整體息差的收窄,生息資産規(guī)模的增長、非息收入約5%左右的增長都沒能彌補息差縮窄所帶來的影響,所以收入和營業(yè)利潤均有所下滑。”對於營業(yè)收入下滑原因,王代新解釋道。

●負債成本:凈息差排名五大行倒數第二

從上述數據分析不難看出,在成本收入比的分母“營業(yè)收入”中,“利息凈收入”下降對交行影響最大。

不過,記者注意到,“息差收窄”是銀行業(yè)客觀存在的現象,但許多銀行並未因此導致營收下滑。對此,張橋雲表示,這與交行的總營業(yè)收入結構有關,與工行和建行相比,交行的非利息收入處於較低水準。因此,交行受存貸利差收窄的衝擊明顯要比其他大型銀行更大。

記者發(fā)現,交通銀行2016年非利息收入佔比為30.17%,低於13家全國性銀行平均水準,處於第九位,排名靠後。

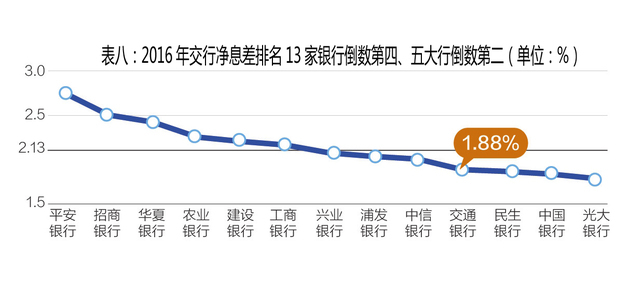

另外,交行獲取利息收入的能力也較差,凈息差排名五大行倒數第二。

2016年,交行凈息差為1.88%,低於13家全國性銀行的平均值,排名五大行倒數第二,13家銀行倒數第四(見表八)。同時,交行的凈利差排名五大行倒數第一,13家銀行排名倒數第三,僅為1.75%。

對此,王代新認為,目前對於大多數的銀行來説,息差收入還是主要的收入來源,因此息差水準也是衡量銀行競爭力的一個核心指標。

“交行凈息差在五大行中排倒數第二,一方面相對於其他四大行,其在網點數量和分佈上有一定的劣勢,同時隨著利率市場化的推進,各家銀行對存款的競爭日趨激烈,在這種競爭中,交行並沒有體現出優(yōu)勢;另一方面,交行與其他國有行在資産端的配置上也沒有體現出足夠的差異性,因此導致凈息差2016年下降較多。”王代新分析表示。

凈息差較低的另一個原因就是付息負債的成本較高。張橋雲告訴記者,交行的負債管理差距明顯,付息負債成本偏高。

“2016年,交行年存款平均付息率1.86%,同業(yè)負債平均成本2.80%,總計息負債平均成本2.17%,其中公司存款平均成本1.78%,個人存款平均成本2.04%。而工行年存款平均付息率1.53%,同業(yè)負債平均成本1.71%。其中交行年存款平均付息率比工行高出0.33個百分點,交行同業(yè)負債成本比工行高出1個多百分點。”張橋雲解釋道。

同時,張橋雲建議,“在這樣的狀況下,就要求商業(yè)銀行在穩(wěn)定利息凈收入的同時,重點控制負債成本,同時,必須擴大服務項目,增加非利息收入。”

武漢科技大學金融證券研究所所長董登新教授也認為,利率越低,息差越小,存貸利差就會越小,這是一個通行的規(guī)律。通常情況下,利率水準越低的話,存貸利差就會越小,利息凈收入就會減少。但是這並不影響銀行主營收入規(guī)模的擴大。

董登新解釋道,從銀行的凈利潤結構來看,銀行也在逐漸轉型,因為傳統的銀行業(yè),主要是依賴GDP的高速增長、貸款的快速膨脹來獲取存貸利差。隨著銀行的規(guī)模擴張放緩,銀行必須要轉型升級,收入來源必須要從過去單一的存貸利差,逐漸地轉向多樣化,尤其是非利差收益所佔比重會越來越高。

由此可見,銀行業(yè)轉型升級,非利息收入佔比逐步提高,已是大勢所趨。不過,交行已經落後一步,營業(yè)收入對利息凈收入依賴程度仍較高。同時,獲取利息收入效率又不高,這些因素很大程度上導致了交行上述各項指標的落後。

●成本控制:員工增長數排名五大行第一

此外,交行之所以盈利能力差,經營效率低,與其較弱的成本控制能力密切相關。

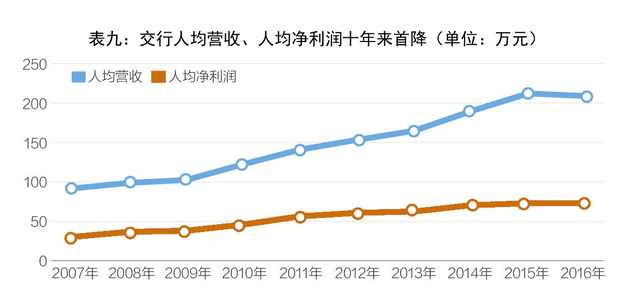

數據顯示,交行2016年的每人平均營業(yè)收入、每人平均凈利潤均出現了十年來的首次降低。其中,交行去年每人平均營業(yè)收入為208.66萬元,同比下降了1.53%;每人平均凈利潤為72.62萬元,同比下降了0.15%(見表九)。

不難發(fā)現,這兩大指標的首次降低,與前文所述的營業(yè)收入、營業(yè)凈利潤出現十年來的首次降低,有著直接的關係。然而,除營業(yè)規(guī)模的縮減以外,人員的增加對該指標也存在一定的影響。

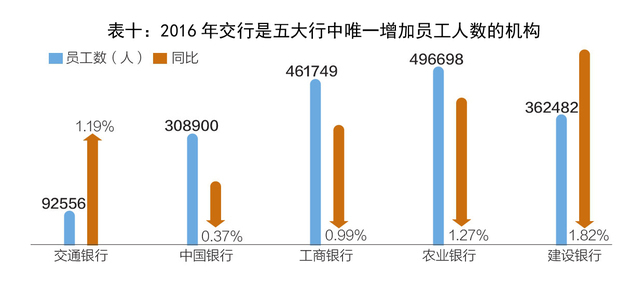

數據顯示,2016年交行的員工總數達92556人,比2015年同期增加了1088人,增幅達1.19%。而此前兩年,該行都在減少員工數量。2014年、2015年,交通銀行員工總數分別為93658和91468人,同比分別下降6.27%和2.34%。

值得注意的是,交行還是去年五大行裏唯一一家員工數增加的銀行。其中,工行去年的員工總數下降了0.99%,建行員工總數下降了1.82%,農行員工總數下降了1.27%,中行員工數下降了0.37%(見表十)。

對此,上述券商資深研究員對記者表示,交行的成本控制也處於一個比較“尷尬”的位置。“通常而言,市場化的、股份制的銀行成本控制相對更好,而國有銀行就會相對寬鬆一些,成本上會有劣勢。”

前述註冊會計師對《每日經濟新聞》記者坦言,交行此舉反映了其較弱的成本控制能力和管理效率。她進一步解釋道,“由於市場競爭愈加激烈,資訊化、自動化不斷地在金融行業(yè)深入應用,目前商業(yè)銀行的趨勢是不斷精簡員工,以人工智慧取代一些基本業(yè)務,來達到節(jié)約人工成本的目的。對於出現員工增加的情況,如果不考慮公司新增業(yè)務線或者開拓新市場等戰(zhàn)略佈局因素,與大趨勢不太符合。”

王代新也認為,在目前整個銀行業(yè)監(jiān)管趨嚴和去杠桿的大背景下,過往單純依靠資産規(guī)模擴張的經營模式,越來越難以為繼,所以自去年以來,也有不少股份行精簡人員,重回降本增效的節(jié)約化經營之路。

張橋雲教授則表示,就目前和未來看,隨著資訊技術在銀行更廣泛的運用,繼續(xù)擴充員工的確不是一個明智的選擇。當然,銀行是否增加員工,與銀行員工基數有關,也與銀行戰(zhàn)略有關,如擴充分支結構。

可見,在銀行業(yè)紛紛減員增效的環(huán)境下,交行不顧凈資産收益率連續(xù)四年排名倒數第一、多項指標出現下降的客觀情況,反而在去年增加了1088名員工,其較差的成本控制能力可見一斑。

除了員工的增加以外,前述券商研究員對記者表示,銀行網點、房租等,這些都會形成經營成本。

數據顯示,交行去年新增網點數達153個,增加數量居於五大行之首。具體而言,交行去年網點數量為3285個,同比上升了4.58%。同期,工行減少了298個網點,中行減少了77個網點,而其餘兩家,建行增加了40個網點,農行增加了13個網點。

“如果企業(yè)真的很賺錢也無可厚非,關鍵是‘攤子’都鋪下了,賺錢還不夠多。比如,我記得有一個數據,交行的網點數量比招行多很多,而招行更多的是電話銀行和網上銀行,這樣成本一下就拉開了差距。”前述券商研究員解釋道。

針對以上年報數據暴露的相關問題,《每日經濟新聞》記者5月4日致電交行,並將採訪提綱發(fā)送至對方郵箱,但截至發(fā)稿時,交行方面未有回應。

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391