【真實(shí)的股民畫(huà)像聯(lián)合上海證券交易所于近期組織實(shí)施了問(wèn)卷調(diào)查,通過(guò)“風(fēng)險(xiǎn)知多少”問(wèn)卷調(diào)查投資者對(duì)投資風(fēng)險(xiǎn)的認(rèn)識(shí)。

中證中小投資者服務(wù)中心有限聯(lián)合上海證券交易所于近期組織實(shí)施了問(wèn)卷調(diào)查,通過(guò)“風(fēng)險(xiǎn)知多少”問(wèn)卷調(diào)查投資者對(duì)投資風(fēng)險(xiǎn)的認(rèn)識(shí)。

問(wèn)卷由投服中心投資者教育部設(shè)計(jì)。問(wèn)卷首先對(duì)投資者的年齡、受教育程度、投資經(jīng)驗(yàn)、投資總額等投資者的基本情況進(jìn)行調(diào)查,以了解此次調(diào)查的投資者的基本情況,同時(shí)也可與總體投資者的情況進(jìn)行比較,以窺探二者間的差別,判斷此次調(diào)查對(duì)象的代表性;其次,調(diào)查了投資者的投融資情況,以了解投資者的基本投資情況,同時(shí)也可對(duì)投資者進(jìn)行分類(lèi),以窺探不同類(lèi)型的投資者對(duì)風(fēng)險(xiǎn)認(rèn)識(shí)的差別;其次,問(wèn)卷調(diào)查了投資者對(duì)系統(tǒng)性風(fēng)險(xiǎn)和非系統(tǒng)性風(fēng)險(xiǎn)的了解程度,以量化分析投資者對(duì)各項(xiàng)風(fēng)險(xiǎn)的認(rèn)識(shí);最後,問(wèn)卷調(diào)查了投資者對(duì)不同風(fēng)險(xiǎn)的關(guān)注程度、風(fēng)險(xiǎn)來(lái)源的認(rèn)識(shí)、風(fēng)險(xiǎn)防範(fàn)的認(rèn)識(shí)等內(nèi)容,以了解投資者面對(duì)風(fēng)險(xiǎn)時(shí)的實(shí)際情況。

1、投資者調(diào)查工作進(jìn)展情況

整個(gè)問(wèn)卷調(diào)查工作歷時(shí)四週,投資者通過(guò)上海證券交易所“投資者聲音調(diào)研平臺(tái)”參與調(diào)查,共收到有效問(wèn)卷5429份,問(wèn)卷回收率100%。參與調(diào)查投資者的開(kāi)戶(hù)券商為中信證券、中國(guó)中投等23家證券公司α系數(shù)為0. 874,信度很高,説明問(wèn)卷有很好的內(nèi)在一致性和穩(wěn)定性,問(wèn)卷整體具有很好的可信度和可靠性。Cochran Q檢驗(yàn)值為316475.118,相應(yīng)的概率為0,説明投資者間問(wèn)卷結(jié)果有顯著的差異。

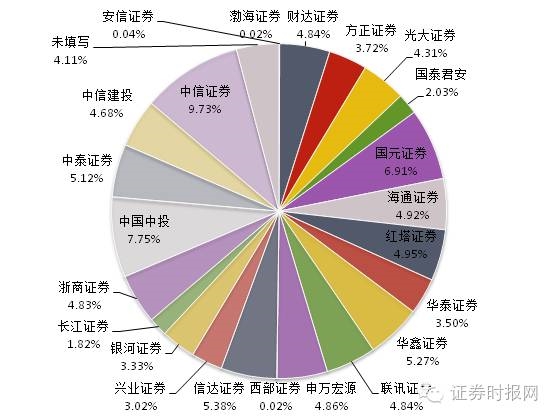

圖1:參與調(diào)查投資者開(kāi)戶(hù)券商比重

基本情況包括了投資者的年齡、受教育程度、投資經(jīng)驗(yàn)和投資總額情況投資者比例很低;受教育程度普遍較高;不同年限的投資經(jīng)驗(yàn)比例分佈均勻;投資總額略高於全國(guó)平均水準(zhǔn)。年齡層方面,主要集中于50歲以上、31-40歲和23-30歲,三者合計(jì)78.63%;22歲以下的投資者僅佔(zhàn)2.65%。受教育程度方面,69.57%的投資者擁有大專(zhuān)及以上學(xué)歷,其中研究生及以上學(xué)歷的投資者佔(zhàn)5.77%;30.63%的投資者學(xué)歷為高中、中專(zhuān)及以下。投資經(jīng)驗(yàn)方面,45.63%的投資者有超過(guò)5年的投資經(jīng)驗(yàn);但還有4.7%沒(méi)有證券市場(chǎng)投資經(jīng)驗(yàn)。投資總額方面,近八成投資者為投資總額在50萬(wàn)元以下的中小投資者,和總體情況相當(dāng)。其中,37.54%在10萬(wàn)元以下,39.91%為10-50萬(wàn)元。

3、投資者持股情況

根據(jù)對(duì)投資者持股情況的調(diào)查,投資者分散風(fēng)險(xiǎn)意識(shí)不強(qiáng),且頻繁交易,交易行為不夠理性。

調(diào)查結(jié)果顯示,一般同時(shí)持有三隻以上股票的投資者僅佔(zhàn)27.45%,而持有1-2隻股票的投資者近50%,投資組合出現(xiàn)集中化,投資者構(gòu)建多樣化的投資組合、進(jìn)行風(fēng)險(xiǎn)分散的意識(shí)較低,這一結(jié)果可能是由於投資者過(guò)度自信或投資習(xí)慣造成的。

投資者選擇持股時(shí)間為1-2年的比例為17.37%,選擇持股時(shí)間超過(guò)2年的比例僅為8.86%;絕大部分投資者一般持有一隻股票的時(shí)間都不超過(guò)1年,有投機(jī)和過(guò)度交易之嫌,而事實(shí)上,投資者在短期內(nèi)頻繁交易也將造成交易成本的大幅上升。

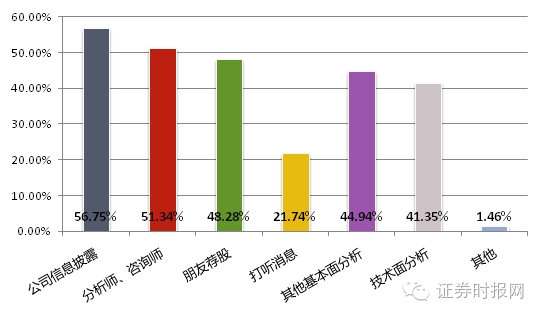

圖8:投資者的投資依據(jù)

調(diào)查顯示,投資者買(mǎi)賣(mài)股票的選擇依據(jù)不夠理性。

選擇公司資訊披露、分析師或諮詢(xún)師等作為依據(jù)的投資者超過(guò)了50%;選擇其他基本面分析、技術(shù)面分析的投資者也超過(guò)了40%。但是,選擇朋友薦股的投資者也接近五成,依賴(lài)打聽(tīng)消息的投資者則佔(zhàn)21.74%,這體現(xiàn)了許多散戶(hù)投資者不成熟的投資心態(tài),而這些不理性的選股行為容易造成羊群效應(yīng),無(wú)形中加大了投資者的投資風(fēng)險(xiǎn),不利於投資者作出理性的投資決策。

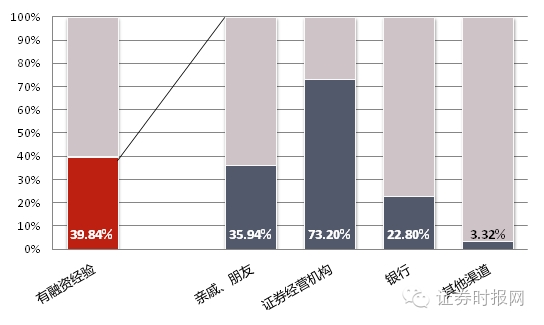

4、投資者融資情況

投資者有融資經(jīng)驗(yàn)的比例不高,融資渠道主要為證券經(jīng)營(yíng)機(jī)構(gòu),融資杠桿不高,投資者對(duì)於融資買(mǎi)賣(mài)股票較為謹(jǐn)慎。

圖9:投資者的融資情況

參與調(diào)查的投資者中,僅39.84%有融資經(jīng)驗(yàn)。在融資渠道方面,73.2%的投資者選擇會(huì)通過(guò)證券經(jīng)營(yíng)機(jī)構(gòu)融資,35.94%選擇親戚朋友,22.8%則選擇了銀行等金融機(jī)構(gòu)。

在融資與本金的比例方面,在有融資經(jīng)歷的投資者中,45.40%的投資者會(huì)將融資與本金的比例控制在50%以?xún)?nèi),42.67%的會(huì)控制在50%-100%,僅0.65%的會(huì)達(dá)到甚至超過(guò)200%;而與之相應(yīng),這三個(gè)比例在沒(méi)有融資經(jīng)歷的投資者中分別為:67.85%、24.46%、0.80%,顯示了沒(méi)有融資經(jīng)歷的投資者更為謹(jǐn)慎的態(tài)度。

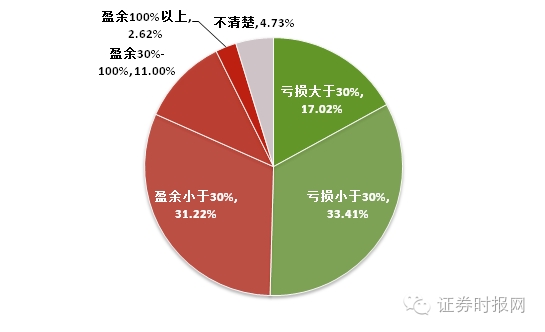

5、投資者盈虧情況

投資者對(duì)自己的投資業(yè)績(jī)認(rèn)識(shí)較為清楚。

圖10:開(kāi)戶(hù)以來(lái),投資者的盈虧情況

達(dá)到50.43%的投資者自開(kāi)戶(hù)以來(lái)的投資是虧損的;44.83%的投資者是盈餘的,但31.22%的投資者盈餘低於30%,僅有2.62%的投資者盈餘超過(guò)了100%;仍有4.73%的投資者不清楚自己的投資業(yè)績(jī)。上述結(jié)果暫未考慮投資者盈虧與大市的關(guān)係,事實(shí)上,行為金融學(xué)相關(guān)的研究表明,“大概僅有5%-10%的散戶(hù)投資者可以在相對(duì)較長(zhǎng)的時(shí)間裏有持續(xù)跑贏市場(chǎng)的優(yōu)異表現(xiàn)。”

投資者投資出現(xiàn)虧損的原因多種多樣,但顯示了明顯的過(guò)度自信、過(guò)度反應(yīng)、處置效應(yīng)、羊群效應(yīng)等多種不理性行為,也有頻繁交易、錨定效應(yīng)、“風(fēng)險(xiǎn)幽閉癥”之嫌。選擇“股市暴跌後急搶反彈”、“重倉(cāng)強(qiáng)勢(shì)股”、“易衝動(dòng),容易受道聽(tīng)途説的消息影響”的比例均超過(guò)了40%;選擇“寧可小跌,也不長(zhǎng)套”、“頻繁操作”的比例也超過(guò)了20%,選擇“盲目地多買(mǎi)股票以分散投資風(fēng)險(xiǎn)”的比例也接近20%;而選擇“遭遇上市公司、仲介機(jī)構(gòu)或機(jī)構(gòu)投資者的違法違規(guī)行為”的佔(zhàn)比不足10%,顯示了證監(jiān)會(huì)全面從嚴(yán)監(jiān)管的效果,同時(shí)也對(duì)監(jiān)管工作提出了更高的要求,因?yàn)闆](méi)有明顯證據(jù)表明這不足10%的投資者損失不是慘重的。

6、投資者對(duì)系統(tǒng)性風(fēng)險(xiǎn)的了解情況

根據(jù)是否可以被分散,金融風(fēng)險(xiǎn)分為系統(tǒng)性風(fēng)險(xiǎn)和非系統(tǒng)性風(fēng)險(xiǎn),其中,系統(tǒng)性風(fēng)險(xiǎn)為不可分散的風(fēng)險(xiǎn)。非系統(tǒng)性風(fēng)險(xiǎn)為可分散或可回避的風(fēng)險(xiǎn),主要影響單一證券。

對(duì)於系統(tǒng)性風(fēng)險(xiǎn)和非系統(tǒng)性風(fēng)險(xiǎn),61.91%的投資者更關(guān)心繫統(tǒng)性風(fēng)險(xiǎn),但投資者又沒(méi)有選擇充分分散的投資組合,這兩者間的矛盾揭示了投資者可能在關(guān)注風(fēng)險(xiǎn)時(shí)並不理性。

投資者對(duì)各項(xiàng)系統(tǒng)性風(fēng)險(xiǎn)認(rèn)識(shí)水準(zhǔn)不高,僅為基本了解,平均得分為3.071;通過(guò)配對(duì)數(shù)據(jù)的非參數(shù)統(tǒng)計(jì)檢驗(yàn)發(fā)現(xiàn),配對(duì)T檢驗(yàn)的T值為7.286,相應(yīng)的P值為0,説明各項(xiàng)系統(tǒng)風(fēng)險(xiǎn)的平均得分顯著地高於總整體風(fēng)險(xiǎn)的平均得分,投資者對(duì)系統(tǒng)風(fēng)險(xiǎn)更為了解。類(lèi)似的也發(fā)現(xiàn),投資者對(duì)系統(tǒng)風(fēng)險(xiǎn)的了解得分的確高於非系統(tǒng)性風(fēng)險(xiǎn)。對(duì)各項(xiàng)系統(tǒng)性風(fēng)險(xiǎn)的調(diào)查結(jié)果顯示,各項(xiàng)系統(tǒng)性風(fēng)險(xiǎn)的平均得分在2.980-3.138之間,詳見(jiàn)表1.

注:“平均得分”為各項(xiàng)系統(tǒng)性風(fēng)險(xiǎn)的平均得分;“整體平均得分”為所有單項(xiàng)風(fēng)險(xiǎn)的平均得分。

投資者對(duì)各項(xiàng)系統(tǒng)性風(fēng)險(xiǎn)的關(guān)注較為分散。

系統(tǒng)性風(fēng)險(xiǎn)中,投資者選擇關(guān)心政策風(fēng)險(xiǎn)和宏觀經(jīng)濟(jì)風(fēng)險(xiǎn)的比例均超過(guò)了60%;選擇購(gòu)買(mǎi)力風(fēng)險(xiǎn)和利率風(fēng)險(xiǎn)的比例也超過(guò)了40%;選擇市場(chǎng)風(fēng)險(xiǎn)的比例接近40%;選擇匯率風(fēng)險(xiǎn)的比例接近30%,從投資者的角度對(duì)中國(guó)資本市場(chǎng)開(kāi)放程度顯示了一定程度的關(guān)注。

圖11:投資者對(duì)各項(xiàng)系統(tǒng)性風(fēng)險(xiǎn)的關(guān)注度

7、投資者對(duì)非系統(tǒng)性風(fēng)險(xiǎn)的了解情況

投資者對(duì)各項(xiàng)非系統(tǒng)性風(fēng)險(xiǎn)認(rèn)識(shí)水準(zhǔn)也不高,僅為基本了解,平均得分為3.030。通過(guò)配對(duì)數(shù)據(jù)的相關(guān)性檢驗(yàn)發(fā)現(xiàn),各項(xiàng)非系統(tǒng)性風(fēng)險(xiǎn)的平均得分與整體風(fēng)險(xiǎn)的得分高度相關(guān);通過(guò)配對(duì)數(shù)據(jù)的非參數(shù)統(tǒng)計(jì)檢驗(yàn)發(fā)現(xiàn),配對(duì)T檢驗(yàn)的T值絕對(duì)值為7.251,相應(yīng)的P值為0,説明各項(xiàng)非系統(tǒng)風(fēng)險(xiǎn)的平均得分顯著地低於總整體風(fēng)險(xiǎn)的平均得分,顯示投資者對(duì)非系統(tǒng)風(fēng)險(xiǎn)不甚了解。類(lèi)似的也發(fā)現(xiàn),投資者對(duì)各項(xiàng)非系統(tǒng)性風(fēng)險(xiǎn)的了解尚不如系統(tǒng)性風(fēng)險(xiǎn)。調(diào)查結(jié)果顯示,各項(xiàng)非系統(tǒng)性風(fēng)險(xiǎn)的平均得分在3.003- 3.089之間,詳見(jiàn)表2.

投資者對(duì)各項(xiàng)非系統(tǒng)性風(fēng)險(xiǎn)的關(guān)注也較為分散,但較各項(xiàng)系統(tǒng)性風(fēng)險(xiǎn)的關(guān)注集中度高些,這從各項(xiàng)非系統(tǒng)性風(fēng)險(xiǎn)的平均得分的離散程度也可看出。

非系統(tǒng)性風(fēng)險(xiǎn)中,投資者選擇經(jīng)營(yíng)風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn)的比例均超過(guò)了60%;選擇信用風(fēng)險(xiǎn)和流動(dòng)性風(fēng)險(xiǎn)的比例也超過(guò)了50%;選擇操作風(fēng)險(xiǎn)的比例接近40%;選擇其他風(fēng)險(xiǎn)的比例接近10%。

圖12:投資者認(rèn)為非系統(tǒng)性風(fēng)險(xiǎn)的其他來(lái)源分佈情況

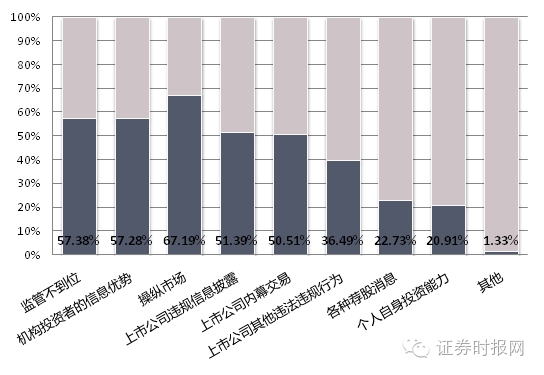

投資者認(rèn)為非系統(tǒng)性風(fēng)險(xiǎn)其他的來(lái)源主要是各種違法違規(guī)行為。

將近70%的投資者認(rèn)為非系統(tǒng)性風(fēng)險(xiǎn)來(lái)源於“操縱市場(chǎng)”行為;將近60%的投資者認(rèn)為來(lái)源於“監(jiān)管不到位”和“機(jī)構(gòu)投資者的資訊優(yōu)勢(shì)”;超過(guò)50%的投資者認(rèn)為還來(lái)源於“上市公司違規(guī)資訊披露”、“上市公司內(nèi)幕交易”;選擇來(lái)源於“上市公司其他違法違規(guī)行為”的投資者也幾近40%;而選擇“各種薦股消息”、“個(gè)人自身投資能力”的比例僅剛超過(guò)20%。可見(jiàn),投資者對(duì)監(jiān)管本身提出了迫切的要求,並對(duì)機(jī)構(gòu)投資者、上市公司行為的合法合規(guī)有著更高的期望。

8、投資者風(fēng)險(xiǎn)防範(fàn)狀況

調(diào)查結(jié)果顯示,投資者風(fēng)險(xiǎn)防範(fàn)狀況不容樂(lè)觀。

僅89.80%的投資者在開(kāi)戶(hù)的證券營(yíng)業(yè)部參加了投資者風(fēng)險(xiǎn)承受能力測(cè)評(píng),這表示證券公司的投資者適當(dāng)性管理仍需從嚴(yán)執(zhí)行。選擇通過(guò)“交易系統(tǒng)的交易風(fēng)險(xiǎn)揭示”、“證券公司網(wǎng)站和現(xiàn)場(chǎng)的投資者教育欄目”、“證券公司組織的培訓(xùn)”獲取風(fēng)險(xiǎn)提示的投資者均超過(guò)了60%;選擇通過(guò)“交易所或協(xié)會(huì)的網(wǎng)站”的投資者不足40%;選擇通過(guò)“證監(jiān)會(huì)的網(wǎng)站”的投資者僅20%;而事實(shí)上,證監(jiān)會(huì)和交易所或協(xié)會(huì)的網(wǎng)站發(fā)佈的資訊最為權(quán)威,因此,監(jiān)管機(jī)構(gòu)、自律組織等需要對(duì)自身的網(wǎng)站加強(qiáng)宣傳,提高在普通投資者之中的影響力。

在選擇防範(fàn)風(fēng)險(xiǎn)的有效手段時(shí),幾近70%的投資者選擇了“風(fēng)險(xiǎn)分散”,而這與投資者投資組合不夠分散形成了鮮明的對(duì)比,也驗(yàn)證了投資者對(duì)風(fēng)險(xiǎn)的認(rèn)識(shí)不清;選擇“風(fēng)險(xiǎn)對(duì)衝”的投資者幾近60%;選擇“風(fēng)險(xiǎn)轉(zhuǎn)移”、“風(fēng)險(xiǎn)規(guī)避”的投資者均超過(guò)了40%;選擇“風(fēng)險(xiǎn)管理”的投資者也超過(guò)了30%,這一比例超過(guò)了選擇認(rèn)為非系統(tǒng)風(fēng)險(xiǎn)來(lái)自於“個(gè)人自身投資能力”的比例,這對(duì)投資者自身的水準(zhǔn)提出了更高的要求。證券風(fēng)險(xiǎn)雖然是多方面造成的,但投資者自身對(duì)風(fēng)險(xiǎn)認(rèn)識(shí)不夠明晰,並且熱衷於跟風(fēng)投機(jī)行為,不利於理性、高效的證券市場(chǎng)的形成,反之也更為加大了市場(chǎng)的波動(dòng)和風(fēng)險(xiǎn)。

9、投資者建言獻(xiàn)策

本次問(wèn)卷調(diào)查僅收到不足200條建議,投資者參與度僅2.56%,投資者並不踴躍,也在一定程度上反映投資者可能較為缺乏風(fēng)險(xiǎn)意識(shí),或?qū)︼L(fēng)險(xiǎn)不是很了解。

投資者建言獻(xiàn)策主要集中于監(jiān)管、適當(dāng)性、違規(guī)行為、政策干預(yù)和投資者教育方面。“多給中小投資者辦點(diǎn)實(shí)事” 是來(lái)自投資者的呼聲。

監(jiān)管方面,投資者認(rèn)為“三公是這個(gè)市場(chǎng)存在的根基”,希望“加強(qiáng)監(jiān)管,多為中小投資者爭(zhēng)取權(quán)利”,“多規(guī)範(fàn)市場(chǎng)”,希望“完善監(jiān)管機(jī)制,加強(qiáng)資訊披露”、“資訊透明、準(zhǔn)確”;投資者建議“加強(qiáng)對(duì)上市公司的監(jiān)管,以及對(duì)金融行業(yè)的規(guī)範(fàn)治理”、建議“規(guī)範(fàn)上市公司資訊披露工作”,建議“監(jiān)管部門(mén)經(jīng)常核查上市公司的資訊披露及相關(guān)交易的合理性、合法性”。

適當(dāng)性方面,投資者希望“放寬各金融産品的投資者準(zhǔn)入條件”,希望“儘快完善金融市場(chǎng),取消散戶(hù)單邊交易壁壘,散戶(hù)和機(jī)構(gòu)最大的不同是機(jī)構(gòu)可以做空以對(duì)衝做多的風(fēng)險(xiǎn),而散戶(hù)只能做多”,建議“推出更多的對(duì)衝基金和杠桿型基金”。

違規(guī)行為方面,投資者認(rèn)為上市公司常出現(xiàn)“操縱股價(jià)”、“資訊披露違規(guī)”等違規(guī)行為,“上市公司或市場(chǎng)參與各方的違規(guī)成本太低,極易導(dǎo)致市場(chǎng)亂象,散戶(hù)吃虧”,希望“加強(qiáng)監(jiān)管上市公司的違法違規(guī)行為,監(jiān)管惡意炒作行為,加大違規(guī)行為的處罰力度,讓中小投資者維護(hù)權(quán)益渠道變得簡(jiǎn)單容易”,建議“儘早建立健全法制公平的市場(chǎng)環(huán)境”,建議“大力打擊操縱”。

政策干預(yù)方面,投資者期望“嚴(yán)格執(zhí)行證券法”。另外,投資者認(rèn)為,認(rèn)為“政策面的控制太多,影響正常交易走勢(shì)的風(fēng)險(xiǎn)”,應(yīng)及時(shí)披露宏觀政策的導(dǎo)向,“減少政策性干預(yù)”,加強(qiáng)監(jiān)管的同時(shí),“適度開(kāi)放”。

投資者教育方面,投資者希望“加強(qiáng)投資者教育,加強(qiáng)監(jiān)管,還市場(chǎng)公平、公正”,希望“多加強(qiáng)培訓(xùn)”、“多資訊渠道了解投資中的風(fēng)險(xiǎn)”;此外,投資者認(rèn)為“問(wèn)卷上的風(fēng)險(xiǎn)已提示得太全面了”。

中證中小投資者服務(wù)中心有限責(zé)任公司、上海證券交易所聯(lián)合調(diào)查發(fā)佈。

[責(zé)任編輯:李帥](méi)

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽(tīng)節(jié)目許可證0107219號(hào)

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽(tīng)節(jié)目許可證0107219號(hào)