對於外界關(guān)注的房地産稅改革,昨天,財政部部長樓繼偉在G20稅收高級別研討會上表示,應(yīng)該積極推動房地産稅制改革,解決收入分配問題,這是一個難題,但也義無反顧地要做。

□稅改 重點在兩個方面推進稅制改革

對於鼓勵創(chuàng)新的稅收政策,樓繼偉表示,中國重點在兩個方面推進稅制改革,一是全面推開營改增試點,即把遺留的金融、建築、房地産、生活服務(wù)業(yè)等行業(yè)的營業(yè)稅改為增值稅,鼓勵行業(yè)細化分工和創(chuàng)新;二是推出企業(yè)所得稅研發(fā)費用加計扣除政策,包括給予研發(fā)企業(yè)和研究機構(gòu)科研人員股權(quán)激勵。

同時,他強調(diào)中國的稅收政策還力求兼顧公平和共用,如實施起徵點政策將稅收優(yōu)惠惠及更多小微企業(yè),即企業(yè)收入或營業(yè)額低於某個點可免征稅。

不過,樓繼偉坦言,目前這一政策執(zhí)行過程中尚有漏洞,從兼顧包容性和公平分配的角度看,更有效的稅收政策還是推進所得稅和房地産稅改革。他表示,儘管推進兩項改革仍面臨諸多困難挑戰(zhàn),但無疑是中國下一步稅制改革的重要任務(wù)。

北京大學(xué)財經(jīng)法研究中心主任、北京大學(xué)法學(xué)院教授、中國法學(xué)會財稅法學(xué)研究會會長劉劍文在就相關(guān)問題接受京華時報記者採訪時表示,房地産稅出臺還要渡過厘清構(gòu)成要素、立法模式等七大難關(guān),可能要到下屆全國人大任期內(nèi)才能解決這一問題。他同時建議房地産稅應(yīng)稅率從低,並適度放權(quán)給地方,允許省級人大制定不同的徵繳辦法和稅率等實施細則。

此前,全國人大財經(jīng)委員會副主任委員郝如玉在今年7月初舉行的第十屆“中國經(jīng)濟增長與週期”論壇上也曾透露,目前大家關(guān)心的房地産稅仍在起草過程之中,操作難度很大。

□解讀 1

房地産稅法草案何時提交審議?

不排除要到下一屆全國人大任期內(nèi)提交

京華時報:對於公眾較為關(guān)注的房地産稅法草案,何時才會被提交全國人大加以審議?

劉劍文:本屆人大最後一次常委會預(yù)計將在2018年2月召開,但在這次換屆會議上,可能會很難提交審議房地産稅法的草案。因此,考慮到目前房地産稅法草案在稅率和徵收範(fàn)圍等構(gòu)成要素,以及是否給予地方一定自主權(quán)等立法模式方面,可能很難在短期內(nèi)讓各界達成相對接近的共識,因此不排除房地産稅法的草案要到下一屆全國人大任期內(nèi),才能夠得以解決。

同時,對於這樣一個涉及民生利益的重要稅種,很可能要歷經(jīng)四審才能出臺,因此房地産稅從出臺到實施,絕對不是一個短期內(nèi)就能實現(xiàn)的問題。包括房地産稅徵收的前提條件、構(gòu)成要素和立法模式等諸多方面,任何其中一項分支因素沒有得到妥善解決,都隨時可能阻礙房地産稅的立法和出臺實施。

2 房地産稅遲遲未出對百姓是件“好事”嗎?

晚一點出臺可避免出現(xiàn)原則性重大問題

京華時報:雖然爭議極其大,但人社部已明確今年就將拿出延遲退休方案。作為另一項事關(guān)百姓切身利益的政策,房地産稅遲遲未能出臺是否應(yīng)該算是一件“好事”?

劉劍文:考慮到房地産稅法草案從討論到通過還有一個過程,通過一個相對較長的時間再正式立法出臺房地産稅,也是一件好事。因為在很短的時間內(nèi)就倉促推出一個新稅種,後續(xù)可能在執(zhí)行中出現(xiàn)很多問題難於解決。因此房地産稅晚一點出臺,會有助於避免出現(xiàn)一些爭議性極大的原則性問題或者其他重大問題。

3 新稅種出臺主要難點在哪些方面?

首要難點是需明確自身定位與功能

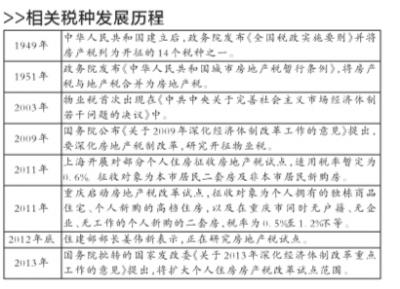

京華時報:從2003年提出物業(yè)稅開始,房地産稅已歷經(jīng)13年之久尚未正式出臺,這一新稅種出臺的主要難點在哪些方面?

劉劍文:房地産稅要出臺的首要難點是需要明確自身的定位與功能。對於我國需要什麼性質(zhì)的房地産稅,我認為它應(yīng)該兼具調(diào)節(jié)分配社會收入的功能,優(yōu)化我國稅制的功能,促進財産稅體系完善的功能,形成地方新的主體稅種的功能。相對來説,調(diào)節(jié)房價其實只能算是房地産稅的一項輔助功能。

其次,當(dāng)前房地産稅與土地出讓金之間的矛盾尚未解決。我國準備徵收的房地産稅,是土地國有制下對私人住宅徵收的財産稅。換言之,在國家擁有土地的情況下,為何要再向個人徵收房地産稅,這種模式在國際上很罕見。因此當(dāng)前土地使用權(quán)和房屋所有權(quán)相分離的問題,較難解決。

第三,房地産稅及與其相關(guān)稅種的內(nèi)部體系需要厘清,包括房地産稅及土地增值稅、土地使用稅和契稅這四項稅種。例如房地産稅出臺了,土地增值稅還要不要?由於當(dāng)前土地增值稅調(diào)節(jié)市場的能力有限,徵收也不夠規(guī)範(fàn),開發(fā)商甚至可以轉(zhuǎn)嫁稅負。因此可以考慮將現(xiàn)有的房産稅和土地增值稅等相關(guān)稅種合併為房地産稅。

第四,目前關(guān)於房地産稅的構(gòu)成要素,爭議還很大。這包括了房地産稅的稅率和徵稅、免征範(fàn)圍,以及徵稅辦法等。例如稅率該從低還是從高,是按套還是按面積徵收等問題都需要加以明確。

第五,徵收房地産稅的一些前提條件正亟待加以完成。我國全面完成不動産登記是實施房地産稅的前置基本條件之一,這個摸底工作完成後,才能按照存量數(shù)據(jù)相對科學(xué)地制定政策並加以實施。同時,房産價格的評估體系需要建立並加以完善,這也是徵稅所需的必要條件之一。

第六,關(guān)於房地産稅的立法模式也需要清晰地確立起來。房地産稅是統(tǒng)一通過中央層面的立法決定一切必要因素,還是可以適當(dāng)賦予地方一定的立法決定許可權(quán),這個問題在房地産稅法草案在提交全國人大審議前,應(yīng)該予以明確。

最後,由於營業(yè)稅改徵增值稅的基本完成,地方財政原有的第一大稅種營業(yè)稅已經(jīng)消失。因此房地産稅在一定程度上承擔(dān)著形成地方新的主體稅種的功能。這也要求房地産稅應(yīng)該能夠在一定程度上保障地方的財政收入,如果暫時不能保障,中央是否要加大對於地方財政的轉(zhuǎn)移支付力度,進而保證地方的財力平衡,也需要有關(guān)方面一個明確的態(tài)度。

□焦點

房地産稅率設(shè)置應(yīng)以減輕個人稅負為考量

公眾對於房地産稅最大是關(guān)注點還是集中在稅率等問題上,被問及“對於稅率的設(shè)置有何建議”時,劉劍文稱:“我認為即使推出房地産稅,也要優(yōu)先保障公眾的生存權(quán)。因此對於房地産稅的稅率設(shè)置,應(yīng)該以降低稅率和減輕個人稅負為重要的考量。”

此前房地産稅已先行在上海和重慶兩地試點徵收,兩地也採取了不同的徵繳辦法和稅率。房地産稅是應(yīng)該全國一盤棋統(tǒng)一稅率和徵收範(fàn)圍,還是各地可因地制宜自行確定徵繳辦法?對此,劉劍文稱,這方面建議全國人大能夠在一定程度上放權(quán)。由於各地物價、房價差異較大,各地財政水準不一,因此建議全國人大就房地産稅立法時只制定統(tǒng)一的框架性規(guī)定,適度放權(quán)給地方,允許各地省一級人大常委會制定不同的徵繳辦法和稅率等實施細則。

取消土地出讓金短期內(nèi)很難加以改革

目前我國地方政府的財政收入較為依賴土地出讓金。財政部數(shù)據(jù)顯示,2015年全國土地出讓收入33657億元,同期全國財政收入152217億元。雖然業(yè)內(nèi)有觀點認為房地産稅取代土地財政將是大勢所趨,但房地産稅落地實施的同時,土地出讓金就會被取消嗎?

對此,劉劍文表示,如果房地産稅剛剛推出,就讓房屋持有人來承擔(dān)這幾萬億元的土地出讓金,恐怕還不能一蹴而就。對於收取土地出讓金這種方式,短期內(nèi)恐怕還很難加以改革。不過,有關(guān)部門在對房地産稅立法的過程中,一定要對房地産稅和土地出讓金這二者進行一體化思考和研究。

還有一種觀點認為,由於稅務(wù)部門人手不足等因素,可以考慮讓房産仲介組織代繳房地産稅。“類似單位為職工代扣代繳個人所得稅,這種方式出於對房産仲介的誠信程度、職守操守和業(yè)務(wù)能力等水準相對偏低等問題的考慮,肯定是不適宜的。”劉劍文説,不過,屆時如果個人有需求,房産仲介倒是可以考慮推出協(xié)助房産持有人辦理房地産稅繳納手續(xù)的服務(wù)。同時有關(guān)部門可以考慮採取多樣化的徵繳方式,例如既包括稅務(wù)部門主動徵收,也可以由個人自行繳納或者委託他人、仲介協(xié)助繳納等。

□記者觀察

房地産稅出臺應(yīng)更嚴謹

影響一項政策出臺速度的關(guān)鍵因素之一,就是政策影響領(lǐng)域內(nèi)利益問題的界定。與房地産稅不同,營業(yè)稅改徵增值稅從試點之初,其政策初衷便被明確為減輕納稅人負擔(dān),解決這兩項稅種間部分重復(fù)徵稅的問題。有關(guān)部門多次公佈精準測算的減稅金額,也一再印證了這一點。

這樣一項減稅政策在當(dāng)前居民收入分配失衡的前提下,無疑相比于增稅政策更得人心也更易於推行。

而對於房地産稅來説,被不少人認同為一項增加個人稅收負擔(dān)的新增稅種。但作為推高房價因素之一的土地出讓金,則尚未得到有關(guān)部門關(guān)於其會取消的任何正式錶態(tài)。

當(dāng)前,我國正通過清費、降價、減稅等一系列舉措為企業(yè)和個人減負。全國人大財經(jīng)委員會副主任委員郝如玉在第十屆“中國經(jīng)濟增長與週期”論壇上也曾提到,“西方國家的稅收為什麼抵觸小,它的社保非常發(fā)達。”

然而近日人社部已經(jīng)明確,按照工作計劃,今年將拿出延遲退休方案。同時,研究退休職工繳醫(yī)保一事也被提上議事日程。曾有業(yè)內(nèi)專家認為,我國似有社保去福利化過快之嫌。

在社保福利可能有所降低的前提下,房地産稅的立法進程中,各項因素達成共識的過程可能更加艱巨,出臺過程應(yīng)該更加嚴謹。

[責(zé)任編輯:李帥]

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號