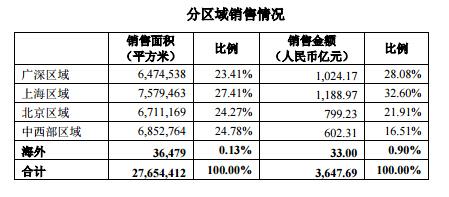

3月26日晚,萬科企業(yè)股份有限公司(000002.SZ,2202.HK)公佈2016年年度報告。2016年,萬科實現銷售面積2,765.4萬平方米,增長33.8%,銷售金額3,647.7億元,增長39.5%。萬科表示,其在全國商品房市場的佔有率上升至3.1%。

年報顯示,萬科實現營業(yè)收入2,404.8億元,增長23%,實現歸屬於上市公司股東的凈利潤210.2億元,增長16%;每股基本盈利1.90元,增長16%。公司全面攤薄的凈資産收益率提升至18.5%,同比上升0.44個百分點。

根據同日披露的2016年度分紅派息預案,2017年,萬科每10股擬派送人民幣7.9(含稅)現金股息,以此計算,2016年度萬科現金股利約為87.2億元,佔公司2016年合併凈利潤的比例為41.48%。

在萬科年報每年慣例的在致股東一節(jié)中,萬科表示,在城市房屋市場再度升溫的同時,也令開發(fā)企業(yè)進退維谷,陷入焦慮,“買高價地,意味著承擔未來的經營風險;不買,則可能現在就被擠出市場”。

萬科稱,當 2016 年 10 月,國家對部分熱點城市出臺針對性的調控政策時,我們有充分的理由感到欣慰,這一次調控是及時的,也是完全必要的。讓過熱的市場適度降溫,對穩(wěn)健經營、有志於長期發(fā)展的企業(yè)來説,無疑是一個利好。

儘管判斷樂觀,但在實際行動中,萬科對市場表現出了謹慎的態(tài)度。

澎湃新聞注意到,萬科在年報中提及:報告期內,項目存貨跌價準備為 13.8 億元,較 2015 年底增長 82.3%,原因在於部分城市房價、地價持續(xù)調整、公司基於審慎的財務策略,對仍存在風險的項目計提存貨跌價準備。

澎湃新聞注意到,萬科計提跌價準備的城市包括:煙臺、烏魯木齊、唐山、溫州、蕪湖、營口、鎮(zhèn)江、寧波、撫順、大連、南充、南通等12個城市共13個項目。

附:萬科致股東全文:

對於中國房地産企業(yè)而言,如何面對 2016 年的市場繁榮,並非一個輕鬆的話題。有時候,幸福與憂慮的邊界並非那麼清晰。這一年中國房地産市場的總銷售規(guī)模創(chuàng)造了歷史新紀錄,但這真的只是一件值得慶倖的事情嗎?

必須看到,在主要城市房屋市場再度升溫的同時,土地市場的表現更為激進,麵粉貴過麵包不再是個案,而已經成了普遍現象。這足以令開發(fā)企業(yè)進退維谷,陷入焦慮之中。

買高價地,意味著承擔未來的經營風險;不買,則可能現在就被擠出市場。所以,當 2016 年 10 月,國家對部分熱點城市出臺針對性的調控政策時,我們有充分的理由感到欣慰,這一次調控是及時的,也是完全必要的。讓過熱的市場適度降溫,對穩(wěn)健經營、有志於長期發(fā)展的企業(yè)來説,無疑是一個利好。

房子是用來住的,這是一個簡明的常識,我們沒有理由不懂得。但另一個方面,從絕大多數發(fā)達國家的歷史經驗來看,房屋也很難完全避免成為一種投資標的。尤其在不動産價格一次又一次上漲的過程中,作為市場參與者的我們很容易在誘惑中迷失。如果僅僅是持有資産就可以輕鬆賺錢,我們還能否堅持,靠努力去創(chuàng)造真實價值?

一直以來,萬科堅持“為普通人蓋好房子,蓋有人用的房子”。我們始終認為,房屋應該回歸居住屬性,房地産應該回歸實業(yè)屬性。面對市場的又一次亢奮,我們更應該不忘初心。

我們必須時刻牢記,無論外部的環(huán)境如何變化,為客戶提供更好的産品和服務,才是我們作為企業(yè)最重要的使命。按照中性預測,以在城市實現定居的實際城鎮(zhèn)化率衡量,我國還有超過二十個百分點的城鎮(zhèn)化空間。隨著新型城鎮(zhèn)化戰(zhàn)略的實施,近兩億農村新生代人口將擺脫上一輩“候鳥式遷徙”的狀態(tài),成為永久市民。這些新市民絕大部分將集中在就業(yè)機會較多的發(fā)達城市圈。因此在人口流入地,住房短缺的現象短期內並不會消失。我們的“三好住宅”,依然有著廣闊的市場空間。

為新市民提供有品質的住房和配套服務,我們責無旁貸。但問題在於,面對日益高企的地價,如何向市場提供新市民支付得起的住房?我們當然知道,這不是一家企業(yè)能夠獨力完成的任務,但這一點,卻也並非我們選擇不作為的理由。

我們依然有很多機會,為此做出力所能及的貢獻。“軌道+物業(yè)”開發(fā)模式,是我們首先應該想到的努力方向。東京、香港等人口稠密大都市的發(fā)展過程表明,以城市軌道交通為骨幹的公共交通優(yōu)先模式(TOD)能夠高效銜接周邊城鎮(zhèn)、周邊城市群,能增加核心都市圈住房有效供應、降低其居住成本。據有關部門估計,到 2020 年,我國城市軌道交通總里程有望較 2015 年增加近一倍,這將為大量新市民家庭提供符合其收入水準的購房定居機會。

其次,積極參與房屋租賃市場的發(fā)展,也可為新市民提供更多可承受的住房。租賃是國際大都市新市民解決居住問題的主要方式。如紐約、東京、倫敦都市圈,租房居住的佔比分別為 56%、54%和 50%。2016 年國務院相繼出臺的《關於加快培育和發(fā)展住房租賃市場的若干意見》和《推動 1 億非戶籍人口在城市落戶方案》中,高度強調了租賃在解決城鎮(zhèn)居民住房問題當中的重要意義。作為房地産行業(yè)的重要一員,我們當然應該積極響應。

除了住房本身,我們還應該看到,隨著年輕一代消費觀念轉變和網際網路時代的來臨,大量新出現的城市配套需求尚待得到滿足。養(yǎng)老、物流、教育、度假、創(chuàng)業(yè)等新興不動産及服務領域,才剛剛起步。上述新興業(yè)態(tài)合計,相當於新打造一個房地産行業(yè)。發(fā)達國家經驗表明,經濟進入成熟階段後,廣義房地産業(yè)的樞紐地位、以及對經濟發(fā)展的貢獻,不僅不會因供應逐漸充足而削弱,反而會因各類衍生服務而得到進一步強化。

我們依然面對廣闊的未來。而能否抓住這些機會,則取決於我們的專業(yè)能力,取決於我們能否以盡可能少的資源消耗,為社會創(chuàng)造盡可能多的真實價值。我們很欣慰,身處這樣一個充滿機遇的年代,也很榮幸能與廣大股東一起,共同面對全新的未來。

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391