每經(jīng)記者 宋戈 每經(jīng)實(shí)習(xí)記者 張祎 每經(jīng)實(shí)習(xí)編輯 曾艷艷

2017年年初,兩次重要會(huì)議為新三板的改革和發(fā)展確定了基調(diào)。

證監(jiān)會(huì)主席劉士余在2017全國(guó)證券期貨監(jiān)管工作會(huì)議上明確提出,新三板要進(jìn)一步優(yōu)化分層制度和辦法,既有苗圃功能,更要發(fā)揮土壤功能,讓創(chuàng)新能力強(qiáng)、誠(chéng)信好的企業(yè)能夠良好發(fā)展。

2月26日,證監(jiān)會(huì)新聞發(fā)佈會(huì)上,證監(jiān)會(huì)副主席趙爭(zhēng)平強(qiáng)調(diào),今年新三板改革重點(diǎn)將是完善市場(chǎng)分層,將以分層為主線,推動(dòng)其他方面的改革,在發(fā)行、交易和監(jiān)管上都會(huì)進(jìn)行區(qū)別對(duì)待。2月22日至3月1日,新三板做市指數(shù)連續(xù)6個(gè)交易日上漲,有券商人士分析,這與近日來(lái)利好消息有關(guān),“精選層”預(yù)期帶動(dòng)“精選層”概念股上揚(yáng)。

在創(chuàng)新層上再設(shè)一層的猜想由來(lái)已久,這個(gè)暫定義為“精選層”的市場(chǎng)空間被各方給予了厚望。“如果把新三板企業(yè)比作一盤大棋,‘精選層’就處?kù)哆@盤棋的棋眼位置。”中陸金粟(珠海)資産管理有限公司董事長(zhǎng)余銳認(rèn)為,當(dāng)下的新三板面臨著優(yōu)質(zhì)掛牌企業(yè)IPO步伐加快、市場(chǎng)流動(dòng)性有限、投資者退出渠道不暢等困局,如果管理層通過(guò)分層管理,把發(fā)行、交易、投資者準(zhǔn)入和監(jiān)管等多方面的改革貫穿起來(lái),那麼,“精選層”的適時(shí)推出將成為新三板的一次逆襲之機(jī)。

“精選層”的入選標(biāo)準(zhǔn)是什麼?交易制度會(huì)發(fā)生怎樣的改變?“精選層”究竟將承擔(dān)什麼樣的功能?投資者門檻會(huì)下降嗎?後分層時(shí)代如何投資?就這些問(wèn)題,《每日經(jīng)濟(jì)新聞》記者走訪了市場(chǎng)相關(guān)人士。

越來(lái)越多的新三板企業(yè)奔赴IPO,提前佈局至關(guān)重要。關(guān)注公眾號(hào)“NBD財(cái)訪”進(jìn)入微信平臺(tái),獲取最優(yōu)質(zhì)新三板公司董事長(zhǎng)的深度訪談,在此前專訪的企業(yè)中,金宏氣體等公司的IPO申請(qǐng)已獲證監(jiān)會(huì)受理,確成硅化等6家公司已進(jìn)行IPO輔導(dǎo)。

●猜想1:層會(huì)怎麼分

“分層分的是什麼?其實(shí)分的是不同階段的企業(yè),不同等級(jí)的風(fēng)險(xiǎn)。”余銳認(rèn)為,新三板自2014年擴(kuò)容後,經(jīng)過(guò)三年運(yùn)作,加上創(chuàng)新層推出近一年的實(shí)踐,目前基本上能從企業(yè)的經(jīng)營(yíng)狀況、公司治理、業(yè)務(wù)穩(wěn)定性等多方面甄別出比較優(yōu)質(zhì)的企業(yè),為再分層打下了一定的基礎(chǔ)。

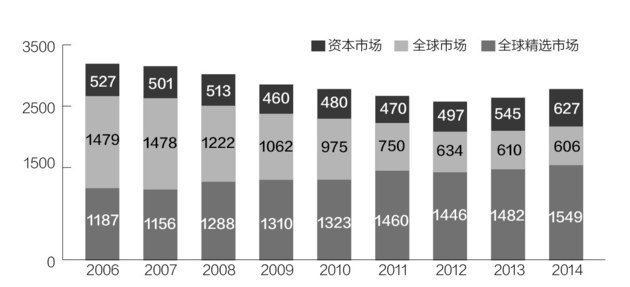

值得一提的是,在分層管理模式上,新三板與納斯達(dá)克有相似之處。創(chuàng)立於1971年的納斯達(dá)克,在1982年分成了兩層,到2006年又進(jìn)一步分化為三層,也就是如今的納斯達(dá)克全球精選市場(chǎng)、納斯達(dá)克全球市場(chǎng)和納斯達(dá)克資本市場(chǎng)。其中,納斯達(dá)克全球精選市場(chǎng)上市標(biāo)準(zhǔn)之高,甚至超過(guò)了紐交所,但是眾多高科技巨頭企業(yè)齊聚於此,如蘋果、谷歌、微軟、亞馬遜、特斯拉等。業(yè)內(nèi)人士認(rèn)為,新三板可能出現(xiàn)的“精選層”對(duì)標(biāo)的也許就是納斯達(dá)克全球精選市場(chǎng)。

安信證券研究中心新三板研究負(fù)責(zé)人諸海濱向《每日經(jīng)濟(jì)新聞》記者介紹,海內(nèi)外二板市場(chǎng)的準(zhǔn)入標(biāo)準(zhǔn),都經(jīng)歷了從單一標(biāo)準(zhǔn)到多元化標(biāo)準(zhǔn)的演變過(guò)程,而且都比較重視凈資産(股東權(quán)益)指標(biāo)。從納斯達(dá)克的分層經(jīng)驗(yàn)來(lái)看,即使是在二板市場(chǎng),更高層次的準(zhǔn)入標(biāo)準(zhǔn)也會(huì)更加嚴(yán)苛。諸海濱認(rèn)為,如果新三板在創(chuàng)新層的基礎(chǔ)上再分層的話,或?qū)糍Y産、凈利潤(rùn)的要求更高,結(jié)合我國(guó)實(shí)際情況,再分層標(biāo)準(zhǔn)中或?qū)?duì)未盈利企業(yè)設(shè)置更高的門檻。

“‘精選層’裏的企業(yè)更多的應(yīng)具備成長(zhǎng)性和可持續(xù)性盈利能力,而不是看它現(xiàn)在賺不賺錢。”券商人士投行老范對(duì)《每日經(jīng)濟(jì)新聞》記者表示,對(duì)一些高科技企業(yè)或者網(wǎng)際網(wǎng)路企業(yè)來(lái)説,發(fā)展?jié)摿w現(xiàn)在融資額度、收入增長(zhǎng)性、研發(fā)投入等很多廣義的財(cái)務(wù)指標(biāo)上,如果僅盯著利潤(rùn),很多有潛力的初創(chuàng)科技型企業(yè)肯定不符合入選標(biāo)準(zhǔn)。

投行老范建議以“財(cái)務(wù)標(biāo)準(zhǔn)+流動(dòng)性標(biāo)準(zhǔn)”作為分層依據(jù),將財(cái)務(wù)品質(zhì)較好、流動(dòng)性較好以及規(guī)模較大的企業(yè)挑選出來(lái)形成一個(gè)較高的層級(jí)。投行老范認(rèn)為,在流動(dòng)性標(biāo)準(zhǔn)上,可以充分參考納斯達(dá)克全球市場(chǎng)初次上市指標(biāo)中,股本數(shù)量、持股人數(shù)、做市商家數(shù)等指標(biāo);在財(cái)務(wù)標(biāo)準(zhǔn)上,把營(yíng)業(yè)收入、所有者權(quán)益、總資産等作為重點(diǎn),淡化凈利潤(rùn)等指標(biāo),結(jié)合市值等指標(biāo),靈活設(shè)置組合。

在北京新鼎榮盛資本管理有限公司董事長(zhǎng)張馳看來(lái),新三板要做的是挖掘出未來(lái)十年中國(guó)最優(yōu)秀的企業(yè),而很多有潛力的企業(yè)目前仍然處?kù)短潛p或者利潤(rùn)很微薄的狀態(tài),因此他預(yù)計(jì),如果推出“精選層”,標(biāo)準(zhǔn)不會(huì)是類似A股的單一利潤(rùn)指標(biāo),而是利潤(rùn)指標(biāo)、收入增長(zhǎng)指標(biāo)、市值指標(biāo)三種指標(biāo)同時(shí)存在,滿足其一即可。

●猜想2:交易制度怎麼變

2月26日,證監(jiān)會(huì)召開新聞發(fā)佈會(huì),證監(jiān)會(huì)副主席趙爭(zhēng)平表示,新三板改革中要進(jìn)一步提升融資、交易等核心功能,使新三板在量的積累基礎(chǔ)上,實(shí)現(xiàn)一個(gè)大的質(zhì)提升。對(duì)此,市場(chǎng)人士認(rèn)為,分層之後最大的變化也許體現(xiàn)在交易制度的變革上。

上海銀領(lǐng)資産管理有限公司新三板業(yè)務(wù)部總經(jīng)理李高認(rèn)為,如果在“精選層”採(cǎi)用競(jìng)價(jià)交易的方式,將顯著帶動(dòng)市場(chǎng)流動(dòng)性和企業(yè)估值的提升,加之其他配套政策,“精選層”有可能實(shí)現(xiàn)類A股的市場(chǎng)活躍度。

相較于目前新三板協(xié)議轉(zhuǎn)讓、做市轉(zhuǎn)讓兩種主要轉(zhuǎn)讓方式,競(jìng)價(jià)交易制度遵循“價(jià)格優(yōu)先,時(shí)間優(yōu)先”的交易原則,可以進(jìn)一步促進(jìn)二級(jí)市場(chǎng)的流動(dòng)性和活躍性。

投行老范介紹,1997年之前,納斯達(dá)克各層次均採(cǎi)用競(jìng)爭(zhēng)性做市交易制度,做市商利用資訊不對(duì)稱的優(yōu)勢(shì)地位,可能會(huì)侵害其他投資者的權(quán)益,因此股票價(jià)格缺乏有效性。之後納斯達(dá)克改為“競(jìng)價(jià)+競(jìng)爭(zhēng)性做市”交易,以強(qiáng)制的外在約束規(guī)範(fàn)做市商的報(bào)價(jià),使得投資者既能與做市商做交易對(duì)手,也能直接從其他投資者手中買賣股票。這種混合型做市交易制度延用至今,市場(chǎng)多年來(lái)的良好運(yùn)作證明了它是一種有效的運(yùn)作方式。

“新三板可以嘗試在分層之後的高層次做市股票中,引入有條件競(jìng)價(jià)的制度。”在投行老范看來(lái),有條件的競(jìng)價(jià)是指在時(shí)間上有限制,比如收盤前後某個(gè)時(shí)段,或者設(shè)置一定的漲跌幅限制。“因?yàn)榕cA股相比,新三板無(wú)論在體量、參與人數(shù)、企業(yè)成熟度上都不一樣,加上人少盤子小,如果連續(xù)競(jìng)價(jià)交易,盤子很容易被拉得忽高忽低,所以更適合採(cǎi)用有條件的競(jìng)價(jià)交易,避免股票大幅波動(dòng)。”

除了競(jìng)價(jià)交易制度外,市場(chǎng)也在期待大宗交易制度的適時(shí)推出。聯(lián)訊證券研報(bào)顯示,2017年新三板市場(chǎng)將面臨巨量限售股到期和大量基金理財(cái)産品到期的雙重壓力。Choice數(shù)據(jù)顯示:2017年全年解禁股數(shù)量將為1375億股,超過(guò)2016年全年解禁股數(shù)量1159億股。此外,2015年有3533隻新三板相關(guān)基金理財(cái)産品成立,2016年有3722隻新三板相關(guān)基金理財(cái)産品成立,2017年將至少有198隻新三板投資基金到期,而更多的未公佈到期時(shí)間的基金理財(cái)産品也存在今年到期的可能。

對(duì)於投資者數(shù)量難以見長(zhǎng)、流動(dòng)性並不活躍的新三板來(lái)説,承接這些股份存在一定壓力。對(duì)此,聯(lián)訊證券新三板研究院負(fù)責(zé)人向記者表示,由於缺少大宗交易渠道,對(duì)做市企業(yè)而言,股東進(jìn)行規(guī)模較大的減持或增持交易行為,在政策規(guī)定允許的範(fàn)圍內(nèi)可操作性不高,市場(chǎng)對(duì)大宗交易的需求有一定的內(nèi)在合理性。該負(fù)責(zé)人認(rèn)為,市場(chǎng)對(duì)大宗交易的呼聲已久。2月26日,在證監(jiān)會(huì)新聞發(fā)佈會(huì)上,證監(jiān)會(huì)主席劉士余也作出“在資本市場(chǎng)參與者達(dá)成共識(shí)的一些關(guān)鍵性制度上,必須邁出關(guān)鍵步伐”的表態(tài),但管理層究竟何時(shí)會(huì)推出大宗交易,是整體推行還是先在創(chuàng)新層或者做市企業(yè)進(jìn)行試點(diǎn),仍需觀察。

●猜想3:轉(zhuǎn)板預(yù)備還是獨(dú)立發(fā)展

新三板如果再分層,優(yōu)質(zhì)企業(yè)的價(jià)值將更為凸顯。然而不能忽略的是,隨著IPO進(jìn)程加快,以及上市公司頻頻在新三板尋找並購(gòu)標(biāo)的,一些優(yōu)質(zhì)的新三板企業(yè)正在轉(zhuǎn)移資本運(yùn)作陣地。據(jù)Choice數(shù)據(jù)顯示,截至3月3日,新三板上共有14家企業(yè)成功“轉(zhuǎn)板”,除了三星新材是登陸主機(jī)板市場(chǎng)外,其餘企業(yè)皆去往了創(chuàng)業(yè)板或者中小板。與此同時(shí),還有383家企業(yè)處?kù)渡鲜休o導(dǎo)期,87家企業(yè)進(jìn)行了IPO首發(fā)申報(bào),其中有32家擬進(jìn)軍主機(jī)板市場(chǎng),55家瞄準(zhǔn)了中小創(chuàng)市場(chǎng)。另外,2016年共有17家新三板掛牌企業(yè)被上市公司100%全資收購(gòu)。

新三板企業(yè)IPO熱度不減,證監(jiān)會(huì)主席劉士余在2月10日舉行的全國(guó)證券期貨工作監(jiān)管會(huì)議上表示,讓一批創(chuàng)新能力強(qiáng)、誠(chéng)實(shí)守信、市場(chǎng)前景好的企業(yè),能夠轉(zhuǎn)板的就轉(zhuǎn)板,不願(yuàn)意轉(zhuǎn)板的就在新三板裏面綻放。

那麼,“精選層”的功能定位究竟是什麼?是“轉(zhuǎn)板”的綠色通道,還是側(cè)重於獨(dú)立發(fā)展的交易市場(chǎng)?

“在我看來(lái)肯定不會(huì)成為一個(gè)轉(zhuǎn)板的跳板”,投行老范認(rèn)為,新三板的目標(biāo)是成為多層次資本市場(chǎng)的一個(gè)組成部分,地位與上交所、深交所平等,“制度設(shè)計(jì)合理的‘精選層’會(huì)是一張王牌,如果流動(dòng)性和融資能力大幅提升,其將成為新三板上一個(gè)匹敵創(chuàng)業(yè)板的陣地,留住優(yōu)質(zhì)企業(yè)。”

李高也有著類似的觀點(diǎn)。在李高看來(lái),目前IPO進(jìn)程加快是面向未上市的好企業(yè)開閘,而“精選層”將以另一種方式開閘,只不過(guò)對(duì)象變成了新三板上的優(yōu)質(zhì)企業(yè)。如果推出“精選層”,在交易、投資門檻上做進(jìn)一步變革,使得“精選層”成為一個(gè)近似于中小板和創(chuàng)業(yè)板的交易市場(chǎng),將可能扭轉(zhuǎn)部分企業(yè)轉(zhuǎn)板的想法。

李高分析,“轉(zhuǎn)板”時(shí)間長(zhǎng),過(guò)程複雜,期間還無(wú)法融資,“企業(yè)去IPO無(wú)非是想獲得流動(dòng)性和估值,如果這些在‘精選層’也能實(shí)現(xiàn),新三板的‘苗圃’功能將更為突出,那麼很多新三板企業(yè)也許就不想折騰去轉(zhuǎn)板了。”

“‘精選層’究竟會(huì)承擔(dān)什麼功能,取決於成立‘精選層’的目的。”聯(lián)訊證券新三板研究院負(fù)責(zé)人對(duì)記者表示,如果“精選層”企業(yè)是作為上市企業(yè)的預(yù)備隊(duì),那麼就需要推出相應(yīng)的轉(zhuǎn)板機(jī)制配合;如果其目的是為了將“精選層”企業(yè)留在新三板綻放,不如著重解決廣大創(chuàng)新層企業(yè)迫切的需求。

因此,在該負(fù)責(zé)人看來(lái),雖然再分層是新三板發(fā)展的必然趨勢(shì),但是,目前在創(chuàng)新層推出不到一年、差異化配套制度尚未出臺(tái)的情況下,雖然管理層提出今年改革的重點(diǎn)是市場(chǎng)分層,但並沒(méi)有明確提到就是“精選層”,或許管理層會(huì)先從完善創(chuàng)新層本身切入改革,普惠更多質(zhì)地優(yōu)秀企業(yè),解決基礎(chǔ)性問(wèn)題之後再著手推出“精選層”,否則會(huì)將創(chuàng)新層置於一種比較尷尬的境地。

●猜想4:投資者門檻如何降

全國(guó)股轉(zhuǎn)公司于2013年發(fā)佈的《全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)投資者適當(dāng)性管理細(xì)則(試行)》中,對(duì)參與掛牌公司股票公開轉(zhuǎn)讓的投資者做了明確規(guī)定:註冊(cè)資本500萬(wàn)元以上法人機(jī)構(gòu)或?qū)嵗U出資總額500萬(wàn)元以上的合夥企業(yè);證券類資産市值500萬(wàn)元以上的自然人投資者,而且還需要有兩年以上的證券投資經(jīng)驗(yàn)或具有會(huì)計(jì)、金融、投資、財(cái)經(jīng)等相關(guān)專業(yè)背景或培訓(xùn)經(jīng)歷。

高達(dá)500萬(wàn)元的投資者門檻,使得新三板上的投資者以機(jī)構(gòu)和大戶為主,數(shù)量很少,截至2015年底才20萬(wàn)戶出頭,大多數(shù)投資以定增的形式沉澱下來(lái),二級(jí)市場(chǎng)交易不活躍、融資難、僵屍股眾多等問(wèn)題困擾著新三板市場(chǎng)參與者。

在余銳看來(lái),新三板分層正是下一步為市場(chǎng)引入資金、改善局部流動(dòng)性做前瞻性鋪墊,“現(xiàn)在很多市場(chǎng)參與者是私募,私募面對(duì)的都是高凈值人群,要求條件通常是300萬(wàn)元以上的金融資産,年均50萬(wàn)元以上的收入,這部分人群畢竟是少數(shù)。如果分層後,把公募基金、券商資管計(jì)劃、信託等投資人納入到企業(yè)相對(duì)成熟、投資風(fēng)險(xiǎn)相對(duì)較低的‘精選層’,那麼將會(huì)對(duì)接到一個(gè)巨大的資金端口。”

其實(shí)此前已有不少公募基金通過(guò)母公司或子公司平臺(tái)設(shè)立專戶産品投資新三板。但需要注意的是,公募基金專戶産品投資新三板和市場(chǎng)熱議的“公募入市”有一定差別。專戶産品的認(rèn)購(gòu)門檻是100萬(wàn)元起步,而“公募入市”指的是普通公募基金,1000元就能起投。

余銳表示,如果普通公募基金也能參與到新三板投資,相當(dāng)於間接大幅降低了投資者門檻,會(huì)吸引到更多的資金進(jìn)入市場(chǎng)。但同時(shí)他也指出,公募入市還面臨著凈值計(jì)算、退出等一些問(wèn)題,“分層改革既是局部的又整體的,整體性主要體現(xiàn)在具體制度要與金融産品屬性相配備。”

中科沃土基金董事長(zhǎng)朱為繹表示,公募基金配備了國(guó)內(nèi)頂尖投資和風(fēng)控人才,比個(gè)人投資者具備更強(qiáng)的新三板投資能力和風(fēng)控水準(zhǔn),在産品設(shè)計(jì)上也並不困難,通過(guò)分層實(shí)行不同的監(jiān)管標(biāo)準(zhǔn)和交易方式,可以降低公募基金投資風(fēng)險(xiǎn)。

此外,朱為繹認(rèn)為,如果投資者門檻降到30萬(wàn)元,比照A股的投資者流通市值的分佈情況,大概能為新三板新增數(shù)百萬(wàn)投資者,股東人數(shù)的增加能有效提高新三板市場(chǎng)的流動(dòng)性。但是他強(qiáng)調(diào),為了防範(fàn)風(fēng)險(xiǎn)外溢,降低投資者門檻不適用於所有新三板公司,應(yīng)適用符合“創(chuàng)新能力強(qiáng)、誠(chéng)實(shí)守信、市場(chǎng)前景好”的優(yōu)質(zhì)新三板公司,按照風(fēng)險(xiǎn)大小分層次降低投資者門檻。

●猜想5:後分層時(shí)代如何投資

在採(cǎi)訪過(guò)程中,業(yè)內(nèi)人士均認(rèn)為,再分層只是方式和手段,最終目的是提高市場(chǎng)流動(dòng)性和活躍度,促進(jìn)資本和企業(yè)間的良性互動(dòng),達(dá)到企業(yè)發(fā)展、投資獲利的共贏局面。

對(duì)此,新眼光董事長(zhǎng)湯德林深有體會(huì)。新眼光(430140,OC)于2012年掛牌新三板,是為數(shù)不多的同時(shí)符合三項(xiàng)標(biāo)準(zhǔn)的創(chuàng)新層企業(yè)之一,十余家做市商為其做市,股東人數(shù)逾900戶,去年股票總成交額超8億元。在湯德林看來(lái),如果推出精選層,配合差異化管理制度,將為新三板企業(yè)帶來(lái)發(fā)展動(dòng)力。“基礎(chǔ)層企業(yè)融資後會(huì)努力發(fā)展,就有機(jī)會(huì)進(jìn)入到創(chuàng)新層獲得更多融資和制度支援,再努力就可能進(jìn)入精選層,得到更好的關(guān)注和流動(dòng)性,在這種逐層遞進(jìn)發(fā)展的模式下,企業(yè)會(huì)更具上進(jìn)心,整個(gè)新三板也會(huì)更具生命力”。

對(duì)於投資者而言,進(jìn)一步改革和梳理新三板制度體系,開啟新三板企業(yè)上升通道,也將為投資者帶來(lái)更為清晰的投資邏輯。

“新三板市場(chǎng)側(cè)重於股權(quán)投資,股價(jià)合適的好企業(yè)是投資人的首選,但是在投資策略上會(huì)有一些差異。”李高認(rèn)為,在“精選層”和創(chuàng)新層,如果交易方式更為靈活,那麼就適合機(jī)構(gòu)做短期産品。而基礎(chǔ)層也有一些有潛力且預(yù)期很明確的公司,如果能逐步甚至是一躍到“精選層”,也可以進(jìn)行相對(duì)長(zhǎng)期的投資,“不好估計(jì)説投哪一層企業(yè)收益更高,就跟投VC一樣,主要是看自己基金時(shí)間的性質(zhì)。”

“其實(shí)分層管理是跟金融産品不同的風(fēng)險(xiǎn)屬性進(jìn)行逐步對(duì)接的,每個(gè)層次企業(yè)對(duì)應(yīng)的投資人群體不一樣的,並不是説‘精選層’以外的其他企業(yè)得不到融資。”余銳表示,公募基金面向公眾募集,在這種情況下可以投“精選層”企業(yè);社保基金可以選擇成熟期的企業(yè);天使基金、VC基金、扶持性質(zhì)的産業(yè)基金更偏好投資早期企業(yè)。另外,一些投資者偏好在所處地域內(nèi)選擇尋找早期項(xiàng)目,雖然企業(yè)業(yè)務(wù)規(guī)模可能會(huì)小一點(diǎn),但優(yōu)勢(shì)在於調(diào)研成本低、投後管理容易,“從成長(zhǎng)性和行業(yè)先進(jìn)性來(lái)看,新三板上有許多優(yōu)質(zhì)企業(yè),都是很有投資價(jià)值的,股權(quán)投資者賭的是一個(gè)預(yù)期,可能更喜歡這種變化的過(guò)程。”

投行老范預(yù)測(cè),越精選,企業(yè)越好,不排除會(huì)出現(xiàn)投資者蜂擁導(dǎo)致“精選層”企業(yè)股價(jià)被推高的情況,在這種情況下,投資者有可能又會(huì)回過(guò)頭去選擇基礎(chǔ)層裏那些價(jià)格低一點(diǎn)、技術(shù)含量高的企業(yè),“所以也不一定會(huì)出現(xiàn)大家都奔著‘精選層’去的這種情況,還是會(huì)看整個(gè)市場(chǎng),如果資本多的話,有一部分投資者會(huì)去選擇一些有潛力的、處?kù)秲r(jià)值洼地的基礎(chǔ)層企業(yè)。”

湯德林表示,新三板上很多企業(yè)正在用腳投票,要麼IPO,要麼摘牌,已經(jīng)初具規(guī)模的新三板現(xiàn)在亟需配套政策支援,“我們掛牌新三板後,無(wú)論是在知名度提升還是融資上,都享受到了一些紅利,所謂飲水思源,如果新三板未來(lái)能變得更好,我們其實(shí)願(yuàn)意留在新三板上,跟新三板一起發(fā)展一起綻放。”

[責(zé)任編輯:郭曉康]

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號(hào)

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號(hào)