2016-02-24 09:44:00 來源:鈦媒體

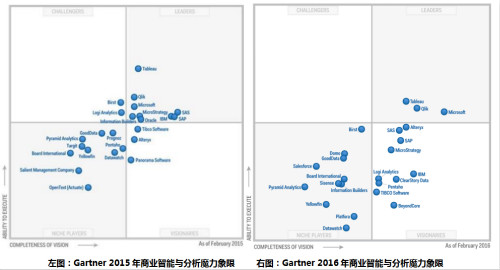

經(jīng)過2015一年的發(fā)展,傳統(tǒng)BI的頹勢愈發(fā)明顯。Gartner在2016年2月發(fā)佈的《商業(yè)智慧與分析平臺魔力象限》年度報告顯示:傳統(tǒng)BI廠商全部被驅(qū)除出了領導象限。一年的時間裏,全球商業(yè)智慧與分析行業(yè)市場到底發(fā)生了哪些劇變?

早在2015年初,Gartner就在《商業(yè)智慧與分析平臺魔力象限》年度報告中説到:“傳統(tǒng)BI的市場份額領導者被新型BI廠商打亂。這些新型廠商讓更多的人成為了數(shù)據(jù)分析用戶,並創(chuàng)造了更高的商業(yè)價值。”

經(jīng)過2015一年的發(fā)展,傳統(tǒng)BI的頹勢愈發(fā)明顯。Gartner在2016年2月發(fā)佈的《商業(yè)智慧與分析平臺魔力象限》年度報告顯示:傳統(tǒng)BI廠商全部被驅(qū)除出了領導象限。一年的時間裏,全球商業(yè)智慧與分析行業(yè)市場到底發(fā)生了哪些劇變?這裡,筆者將給出自己的解讀,同時奉上2016年《商業(yè)智慧與分析平臺魔力象限》年度報告原文。

那麼,在過去的這一年,全球商業(yè)智慧與分析市場的變革發(fā)展到什麼地步了?首先,讓我們對比一下Gartner分別在 2015年和2016年公佈的商業(yè)智慧與分析魔力象限。

2015年市場的三個劇變

從以上兩張魔力象限圖中,我們可以看出來2015和2016年商業(yè)智慧與分析魔力象限存在三個劇變。

1. 傳統(tǒng)BI廠商幾乎全部被驅(qū)除出了領導者象限,包括IBM、SAP、SAS、Microstrategy等傳統(tǒng)BI巨頭無一倖免。

2. 2015年還處於領導者象限的Oracle已經(jīng)完全消失了,連利基象限都沒能保住。

3. Birst、Logi Analytics等處於挑戰(zhàn)者象限的BI廠商也被全部驅(qū)除。在Gartner分析師眼中,居然沒有一家廠商滿足挑戰(zhàn)者條件。

大幅改變的Gartner魔力象限報告,讓我們深切感受到了國際商業(yè)智慧與分析行業(yè)市場的顛覆性變化。另外,Gartner將傳統(tǒng)BI巨頭重新打包到Gartner靜態(tài)報表魔力象限報告中,有興趣的朋友可以做深入研究。

2015年市場的發(fā)展概況

1. 探索式分析幾乎成為BI選型的唯一選擇。在Gartner商業(yè)智慧與分析魔力象限報告中,分析師們給出了這樣的結論。由於Gartner商業(yè)智慧與分析魔力象限報告只研究全球化廠商,所以無論收入規(guī)模多大,國內(nèi)BI廠商都無法進入報告,進入挑戰(zhàn)者或領導者象限更是無從説起。

2. 去中心化的探索式分析逐漸被放棄,良好的企業(yè)管控之下的探索式分析將成為主流。過去10年,部分業(yè)務用戶和數(shù)據(jù)分析師比較喜歡通過桌面分析軟體開展離線數(shù)據(jù)分析,這一過程為先下載企業(yè)數(shù)據(jù),再離線開展探索式分析。這種去中心化的探索式分析帶來了很大的回報,也帶來了管理失控的巨大風險。Gartner分析師們在魔力象限報告中指出,IT驅(qū)動和業(yè)務驅(qū)動就像“鐘擺”的兩個極端,居於“鐘擺”中間位置的良好的企業(yè)管控之下的中心化的探索式分析將成為主流。

3. 雲(yún)計算改變著企業(yè)IT建設,但處於Gartner魔力象限報告領導者象限的BI廠商,收入無一例外不是On-Premise為主,SaaS為輔。我們認為這是數(shù)據(jù)分析行業(yè)的特殊性使然:數(shù)據(jù)分析必須基於企業(yè)數(shù)據(jù),一般情況下企業(yè)數(shù)據(jù)在哪數(shù)據(jù)分析就發(fā)生在哪,而當前90%以上的企業(yè)數(shù)據(jù)仍然存儲在大量的承載著核心業(yè)務的On-Premise系統(tǒng)中。隨著雲(yún)端部署的緩慢上升,BI廠商的SaaS收入在總收入裏的佔比也會緩慢上升。我們沒有看到可信的研究報告,因而不知道該比例的具體年增速如何,不過相信10年內(nèi)會超過50%。

4. 伴隨著大數(shù)據(jù)、深度分析、自然語言查詢、搜索、流計算等技術的不斷進步,商業(yè)智慧與分析行業(yè)仍然處於巨大的技術變革中。越來越多沒有IT技術背景的業(yè)務用戶將有機會利用商業(yè)智慧與分析平臺獲取洞察,這將深刻地改變各行各業(yè)的競爭態(tài)勢,那些有遠見卓識的企業(yè)無比看重數(shù)據(jù)的價值和洞察,會在5年之內(nèi)實現(xiàn)全員探索式分析,並通過數(shù)據(jù)化運營智慧企業(yè)在未來10年取得優(yōu)勢地位。

5. 商業(yè)智慧與分析是一個充分競爭的全球化市場,這對創(chuàng)業(yè)者的要求越來越高。商業(yè)智慧與分析是一個充分競爭的全球化市場,創(chuàng)業(yè)伊始你在産品或行銷的能力是最羸弱的時候,你就不得不與IBM、SAP、Microsoft、Tableau等國際巨頭同臺競技。因此,在該領域的創(chuàng)業(yè)者除了需要技術,更需要遠見和洞察,以看清楚趨勢並持續(xù)投入。這樣,在趨勢成為主流的時候才可能處於優(yōu)勢地位。

6. 分析應用市場將涌現(xiàn)巨大的創(chuàng)業(yè)機會。舉個例子,辦公軟體領域的幾個主流廠商共同推出了開放標準的文件格式,使用不同辦公軟體的用戶可以輕鬆分享生成的辦公文件。我們相信,在不久的將來數(shù)據(jù)介面將會更好地遵循開放標準,而數(shù)據(jù)模型和分析模型的存儲也將擁有開放標準。在此基礎上,基於On-Premise和SaaS的數(shù)據(jù)模型和分析模型將有機會在全球市場進行分享。最終,這將像App Store或Google Play一樣,形成巨大的分析應用市場。

2016年商業(yè)智慧與分析市場的發(fā)展趨勢

全球商業(yè)智慧與分析市場的整體份額繼續(xù)擴大。根據(jù)當前Gartner對該領域的年度綜合增長率的預計,市場增長率可能維持在2014年的5.8%,直至2019年。

然而,伴隨著購買模式和需求的變化,不高的增長率反映了一個處於轉(zhuǎn)變過程中的市場:購買決策持續(xù)從IT部門的領導轉(zhuǎn)換為業(yè)務線的領導和用戶,他們需要更敏捷和更靈活的個性化選擇——新準則是先落地再擴展。現(xiàn)在與以往那種帶動企業(yè)兩位數(shù)增長的大規(guī)模的企業(yè)級交易截然不同,那時的IT部門掌握更多的預算,並對採購決策施加著更多影響。

在如此快速進化的市場中,帶動商業(yè)智慧與分析市場新增長的主要驅(qū)動力,正受到以下因素的影響:

1. 新供應商持續(xù)出現(xiàn),使得市場上有更多創(chuàng)新的産品供買方挑選。在以後幾年,買方將從關注那些提供新型BI和分析産品的供應商中獲益,他們有充足的機會去投資那些進入市場的創(chuàng)新産品。如果買方需要試運作大量的創(chuàng)新産品以及大量的供應商參與到POC驗證中,隨著時間累積,其不利之處在於機構可能面臨技術負債——作為多個獨立解決方案所體現(xiàn)出的商業(yè)價值急速轉(zhuǎn)變?yōu)槿鄙賹υO計、實施和技術支援足夠關注的産品部署。在這個快速進化的BI市場中,機構需要形成正確策略和參考架構,用於評測各種可選的産品,以此降低他們的技術債務,從而避免在未來産生較多的返工和再設計的問題。

2. 隨著越來越多的用戶驅(qū)動的數(shù)據(jù)分析平臺得以部署,監(jiān)管需求正持續(xù)增長,這將觸發(fā)IT部門以新的形式介入其中。最初,當市場轉(zhuǎn)變時,業(yè)務用戶感覺到有能力繞開IT部門通過自主採購的方式去使用能夠填補他們業(yè)務缺口的BI産品。隨著時間的推移,産品部署持續(xù)擴大,用戶變得越來越多,使用場景變得越來越複雜——業(yè)務用戶與IT部門的合作又將重新展開,他們會協(xié)同開發(fā)出敏捷的流程去支援自服務數(shù)據(jù)分析的需求,即通過適度的企業(yè)級管控,去確保恰當而負責任的使用範疇。

這將促成自服務數(shù)據(jù)準備結合探索式分析産品的場景,提供敏捷而集中的使用方式去成功地替代傳統(tǒng)的使用方式,舊的方式往往缺乏敏捷性,而且也不支援IT部門與業(yè)務用戶間的協(xié)作開發(fā)。這與在這個行業(yè)多次發(fā)生的“鐘擺”現(xiàn)象相吻合,在這個行業(yè),最終用戶的實踐最終將轉(zhuǎn)向以IT為中心的方式的另一極端。在業(yè)務用戶生成的內(nèi)容急劇擴張的背景下,對監(jiān)管的需求正在使鐘擺回歸至更注重企業(yè)級管控和協(xié)作的中間地帶。

3. 市場對智慧的探索式分析的了解和接納會讓探索式分析獲取到更廣泛的用戶群體,新産品觸及的範圍和影響力也會隨之增加。在不需要建模和寫演算法以及查詢的前提下,這些新出現(xiàn)的功能讓用戶能從越來越多的、複雜的、多結構化的數(shù)據(jù)集裏發(fā)現(xiàn)大量的隱藏模式。除了探索式分析,通過交互的可視化、搜索和自然語言查詢等技術,業(yè)務用戶和分析師還能從深度分析中直接獲益(高亮和可視化諸如重要發(fā)現(xiàn)、相關性、集群、預測、異常值、反常、關聯(lián)、趨勢等結果)。

有些工具還會為用戶説明分析結果,例如生成自然語言的文本去突出顯示模式和闡釋洞察。這樣可以減少發(fā)現(xiàn)洞察的時間,也節(jié)省了手動探索和手動建模的時間開銷和專業(yè)技能要求。探索式分析並非替代了高級數(shù)據(jù)分析師和數(shù)據(jù)科學家,而是為他們增加了一群公民數(shù)據(jù)科學家。這些公民數(shù)據(jù)科學家?guī)椭麄儺b生了更多的設想,再隨之開展更細化的探索,數(shù)據(jù)學家可以幫著確認最終結果。

4. 機構從持續(xù)增長的多結構化數(shù)據(jù)源中融合和獲得洞察的需求,將推動智慧的自服務數(shù)據(jù)準備和智慧的探索式分析領域的持續(xù)創(chuàng)新。市場需要更加強大的軟體功能,包括自動提取、推論、濃縮和創(chuàng)建搜索索引訪問新數(shù)據(jù)源。以手動方式去完成這些工作將會難以匹配數(shù)據(jù)多樣性和複雜度的增長,隨著時間的推移這種增長將是指數(shù)級的。同時,通過自動的模式探索和洞察發(fā)現(xiàn),機構可以擴大分析規(guī)模,也可以讓更多的用戶群體可以受益於分析洞察功能。

5. 通過自然語言查詢,基於搜索的探索式分析將讓更多的用戶獲益。由於BI和分析平臺對自然語言查詢支援得越來越好,更多的非技術用戶能以對話提問的方式來分析數(shù)據(jù),新用戶將更有可能參與到利用探索式分析中。業(yè)務驅(qū)動的自然語言查詢需要底層的基於多結構化數(shù)據(jù)的搜索功能,這一領域的進展將不斷提升該功能的易用性和可信度。

6. 市場將不斷擴張且更加成熟,這將為機構創(chuàng)造更多的機會去購買或銷售分析應用。一個活躍的市場可以讓買家和賣家匯聚起來交換分析應用、聚合數(shù)據(jù)源、自定義可視化和演算法,這將增加對BI和分析領域的需求,並推動其未來的增長。成熟起來的市場將為BI供應商們提供新的銷售渠道,基於他們平臺的分析應用可以在自有的渠道和合作夥伴的渠道銷售。這一成熟市場的主要好處在於這是一個面向終端用戶的市場,他們幾乎可以獲得想要的任何分析應用,以用於內(nèi)部解決方案和流程的開發(fā)。

7. 為更好地支援物聯(lián)網(wǎng),機構需要支援實時動態(tài)和流數(shù)據(jù)抓取。為了使機構能處理在這個互聯(lián)世界中由設備、感測器和人産生的大量數(shù)據(jù),機構必須在捕捉和加工這種數(shù)據(jù)上進行投資。BI和分析市場的競爭者們也需要在類似方面進行投資——讓買家在同一平臺中合併實時動態(tài)和流數(shù)據(jù)以及其他來源的數(shù)據(jù),去開發(fā)新一代的具備很大影響的分析應用,讓用戶能利用這種實時洞察能力。

附:Gartner2016年商業(yè)智慧和分析平臺魔力象限報告

概述

這幾年,全球商業(yè)智慧與分析平臺市場經(jīng)歷了從“IT主導的報表模式”往“業(yè)務主導的自服務分析模式”轉(zhuǎn)折的臨界點。最近發(fā)生的採購大多是現(xiàn)代的、以業(yè)務用戶為中心的自服務數(shù)據(jù)分析平臺,全新市場觀念的形成,深刻地改變了全球數(shù)據(jù)分析市場格局。

戰(zhàn)略規(guī)劃設想(到2018年)

1. 作為轉(zhuǎn)向部署現(xiàn)代BI平臺的一部分,大多數(shù)業(yè)務用戶和分析師都借助自服務工具進行數(shù)據(jù)準備,即自服務數(shù)據(jù)準備。

2. 大多數(shù)獨立自服務數(shù)據(jù)準備工具將擴展為一站式分析平臺,或者作為一部分功能整合到已有的分析平臺。

3. 智慧的、企業(yè)級管控的、支援Hadoop的、支援搜索和可視化的探索式分析會打包到下一代數(shù)據(jù)分析平臺中,一站式平臺還包含自服務數(shù)據(jù)準備和自然語言生成功能。

基於以下5個使用場景對供應商進行評估:

1.敏捷且中心化的IT驅(qū)動的交付。支援敏捷且中心化的IT驅(qū)動的BI交付。基於平臺自有的數(shù)據(jù)處理能力,IT部門能實現(xiàn)從數(shù)據(jù)到內(nèi)容的交付,整個工作流程處於良好的企業(yè)級管控之下。

2.去中心化的分析。支援業(yè)務用戶實現(xiàn)從數(shù)據(jù)到自服務分析的工作流程。

3.良好管控下的探索式分析。在良好管控之下,支援業(yè)務用戶基於數(shù)據(jù)進行自服務分析,再生成可復用的內(nèi)容,再提升為系統(tǒng)級可復用的內(nèi)容。

4.嵌入式BI。支援將數(shù)據(jù)轉(zhuǎn)化為可嵌入到其他流程或應用中的BI內(nèi)容。

5.公網(wǎng)部署。這類似第一個使用場景,但目標用戶變成了外部客戶、公眾部門,或者普通公民。

基於以下14條標準對供應商進行評估:

基礎構架

1.BI平臺管理。具備擴展性、性能優(yōu)化、高可用性,以及高容災性等功能。

2.雲(yún)BI。具備平臺即服務和分析應用即服務的功能,以實現(xiàn)分析應用的開發(fā)、部署和管理,且支援雲(yún)端部署和本地部署兩種形式。

3.安全性和用戶管理。具備保證平臺的安全性、可監(jiān)控用戶行為、可審計平臺的訪問和使用狀況等功能。

4.連接多數(shù)據(jù)源。讓用戶能訪問結構和非結構化的數(shù)據(jù)內(nèi)容,這些數(shù)據(jù)存儲在各種各樣的平臺中,既可能在雲(yún)端也可能在本地部署。

數(shù)據(jù)管理

5.元數(shù)據(jù)管理。讓所有用戶能分享同一個語義模型和元數(shù)據(jù)。利用強大且集中的功能,管理員能搜索、捕獲、存儲、復用各種元數(shù)據(jù),還能把業(yè)務用戶創(chuàng)建的數(shù)據(jù)模型提升為系統(tǒng)級的數(shù)據(jù)模型。

6.ETL和數(shù)據(jù)存儲。具備ETL功能,可接入、融合、轉(zhuǎn)換、載入數(shù)據(jù)至自有存儲層,還能索引數(shù)據(jù),管理數(shù)據(jù)載入,或通過任務計劃更新數(shù)據(jù)。

7.自服務數(shù)據(jù)準備。通過拖拽式操作,用戶可融合不同來源的數(shù)據(jù),並創(chuàng)造分析模型,例如,自定義指標、集合、分組、層級等等,更高級的功能還包括自動語義識別、自動關聯(lián)、自動可視化,數(shù)據(jù)分層,數(shù)據(jù)血統(tǒng)、多結構化的數(shù)據(jù)融合等。

分析和內(nèi)容創(chuàng)建

8.內(nèi)嵌的深度分析。讓用戶能輕鬆接入深度分析功能。除了平臺自有的深度分析功能,用戶也能導入或整合平臺外部的分析模型。

9.分析型儀錶盤。支援製作高度可交互的儀錶盤和內(nèi)容。當用戶訪問這些儀錶盤時,可以進行探索式分析、深度分析、地理分析等。

10.可視化的探索式分析。支援通過操作圖表的顏色、亮度、大小、形狀等手法去展現(xiàn)數(shù)據(jù)。這也包括一系列的可視化選項,包括餅圖、柱形圖、線圖、熱量圖、樹狀圖、地圖,散點圖和其他特殊的圖表。這些工具讓用戶能以可視化的交互方式來分析數(shù)據(jù)。

11.支援移動端。支援將內(nèi)容交付給移動設備,這既可以是發(fā)佈模式也可以是交互模式,還支援移動設備自有的各種功能,例如觸屏、拍照、地理位置、自然語言查詢等。

知識分享

12.嵌入式分析。通過SDK和API介面,以開放標準支援創(chuàng)建和修改分析內(nèi)容,以嵌入到其他業(yè)務流程、應用,或門戶中。平臺既可以在應用內(nèi)也可以在應用外支援這些功能,但必須簡單而無縫地整合到應用內(nèi),讓用戶無需在不同應用之間來回切換。平臺還讓用戶能選擇需要嵌入的業(yè)務流程。

13.發(fā)佈分析內(nèi)容。讓用戶能以各種輸出形式和分發(fā)方式對分析內(nèi)容進行發(fā)佈、部署、操作。平臺應支援內(nèi)容搜索、故事敘述、任務計劃、預警等功能。

14.協(xié)作與社交。讓用戶能以帖子、聊天、註釋等方式分享並討論基礎數(shù)據(jù)、分析方法、分析內(nèi)容等。

圖:Gartner2016年商業(yè)智慧與分析平臺魔力象限

零售業(yè)“跌跌”不休 該如何突出重圍?2016-02-24 09:43:00

二手車C2B模式?jīng)]有問題 但拼的是效率和服務2016-02-24 09:41:00

創(chuàng)客必看:創(chuàng)業(yè)過程中的八個法律風險2016-02-24 09:40:00

以色列創(chuàng)業(yè)創(chuàng)新啟示:歷史與傳統(tǒng)+創(chuàng)新啟示2016-02-24 09:39:00

大娘水餃創(chuàng)始人怒斥CVC“減量牟利”2016-02-24 09:37:00