2016-02-03 10:21:00 來源:36氪

“網(wǎng)際網(wǎng)路金融就是民間借貸線上化和消費(fèi)次貸在中國的重演,通過龐氏機(jī)制可以迅速起量”,這是一位投資人的悲觀看法。不過,通過 TalkingData 近期發(fā)佈的《2015年 移動(dòng)網(wǎng)際網(wǎng)路年度盤點(diǎn)》,我們觀察到一些還未被重視的趨勢(shì),同時(shí)走訪了大量業(yè)內(nèi)人士,形成一個(gè)基本的判斷:把握某些趨勢(shì),2016年 還是能找到風(fēng)口。

根據(jù)這份報(bào)告,移動(dòng)金融理財(cái)領(lǐng)域的用戶規(guī)模目前超過 8.2 億,這在 12.8 億的總移動(dòng)網(wǎng)際網(wǎng)路用戶規(guī)模中佔(zhàn)比超過 60%,用戶滲透率還在持續(xù)升高。

2016 年,網(wǎng)際網(wǎng)路金融會(huì)如何演化?

從用戶行為上看,這份報(bào)告顯示,金融理財(cái)和通訊社交的安裝應(yīng)用數(shù)量和打開數(shù)量都並列第一,遙遙領(lǐng)先於餐飲、旅遊、出行、醫(yī)療等行業(yè),也表明,金融服務(wù)越來越成為用戶日常的剛需服務(wù)。越是高端移動(dòng)設(shè)備,安裝的金融類應(yīng)用越多,且地區(qū)集中于北上廣深和江浙地區(qū)。這同時(shí)可能還説明,廣大三四線城市,滲透率低,仍然是一片藍(lán)海。

TalkingData 把安裝了一些特定金融 APP 且所用手機(jī)價(jià)格高於 4000 元的人群定義為高端金融人群,發(fā)現(xiàn)這個(gè)人群的早起活躍度高,工作日早晨是全天活躍的峰值,就連休息日的上午,活躍度也比其他人群更強(qiáng)。

我推測(cè),背後的原因在於,一方面交易時(shí)間大多集中在上午,另一方面繁忙的金融人士沒有時(shí)間睡懶覺,畢竟 “金錢永不眠”。這可能也意味著,網(wǎng)際網(wǎng)路金融企業(yè)可以把廣告資源更多地投放在上午這個(gè)時(shí)間段。

當(dāng)年餘額寶開啟了民智,為 80 後和 90 後們開闢了簡單易用的理財(cái)渠道,讓這個(gè)人群都意識(shí)到,原來理財(cái)不是高凈值人士的專利,自此,網(wǎng)際網(wǎng)路金融在中國一發(fā)不可收拾,移動(dòng)終端用戶的理財(cái)意識(shí)越來越強(qiáng),投資金額也越來越大,根據(jù) 36 氪觀察,市場(chǎng)上的産品也有從二級(jí)市場(chǎng)轉(zhuǎn)向一級(jí)市場(chǎng),從債權(quán)投資漸漸滲透到股權(quán)投資的勢(shì)頭。

比如,在宜人貸上市後,其內(nèi)部人士對(duì) 36 氪透露,宜信目前已在漸漸縮減 P2P 的業(yè)務(wù)規(guī)模,轉(zhuǎn)而開始搭建一個(gè)立體的理財(cái)平臺(tái),囊括了香港保險(xiǎn)、海外房産投資等領(lǐng)域,其中,在針對(duì)高端人士的項(xiàng)目中,就有通過建立一支母基金投資高榕資本等幾家 VC 的方式參與股權(quán)類投資,百萬起投,甚至還有投資 Uber 中國的項(xiàng)目。不過業(yè)務(wù)開拓不易,所以給業(yè)務(wù)員的提成在 1%,遠(yuǎn)高於銀行業(yè)務(wù)員的提成。

另一種形式是懶投資推出的群星計(jì)劃,以可轉(zhuǎn)債的形式與成熟的創(chuàng)業(yè)公司合作,某個(gè)借款人以其持有的股權(quán)的未來收益作為還款來源,未來企業(yè)上市後,在固定收益的基礎(chǔ)上,還會(huì)有上浮空間,讓投資者分享資本的紅利,其投資期限在 2-4年,固定收益的保底是大股東回購。據(jù)我所知,其他企業(yè)也在開發(fā)類似産品。

人群分化在加速,大眾習(xí)慣被動(dòng)投資,而中産有主動(dòng)投資的需求,投資人成熟度也在漸漸提高,從單純追求高收益率和高流動(dòng)性,到現(xiàn)在更追求長期回報(bào)。這一年明顯可以觀察到,針對(duì)中産階級(jí)和白領(lǐng)的項(xiàng)目正在逐步增多,有一個(gè)年底獲得創(chuàng)新工廠投資的創(chuàng)業(yè)項(xiàng)目 U+優(yōu)財(cái),就打算建立一個(gè)平臺(tái),籠絡(luò)基金經(jīng)理,降低投資門檻,讓此前是高凈值人群享有的資産配置服務(wù)錯(cuò)位對(duì)接到原本是招行金葵花所服務(wù)的中産人群,幫他們進(jìn)行證券投資。

傳統(tǒng)金融加速佈局

一方面是網(wǎng)際網(wǎng)路金融在擴(kuò)張版圖,另一方面,傳統(tǒng)銀行也積極在移動(dòng)網(wǎng)際網(wǎng)路開闢疆土,他們不僅致力於提升自身的系統(tǒng)和功能應(yīng)用,開發(fā)更適合移動(dòng)網(wǎng)際網(wǎng)路的産品,另一方面,他們和網(wǎng)際網(wǎng)路公司的合作也越來越緊密。

目前中國建設(shè)銀行的用戶覆蓋率居於首位,達(dá)到了 4.8%,表明建行對(duì)移動(dòng)網(wǎng)際網(wǎng)路領(lǐng)域的積累比較深厚,這一點(diǎn)從其最早和支付寶合作就能看出。這個(gè)榜單上排在其後的是工行手機(jī)銀行和招商銀行。

傳統(tǒng)銀行深入移動(dòng)網(wǎng)際網(wǎng)路的另一標(biāo)誌性事件發(fā)生在最近,招商銀行投資滴滴 2 億美金,還利用線下網(wǎng)點(diǎn)幫助滴滴司機(jī)進(jìn)行現(xiàn)場(chǎng)註冊(cè)。作為回報(bào),滴滴會(huì)給招行的汽車分期業(yè)務(wù)進(jìn)行導(dǎo)流,招行信用卡也可以接入滴滴的支付。

通過投資滴滴,招行得到了出行這個(gè)高頻小額的移動(dòng)支付場(chǎng)景,招行副行長趙駒表示:“這是招行第一次進(jìn)入移動(dòng)支付場(chǎng)景,目前支付寶和微信支付佔(zhàn)據(jù)了主動(dòng)地位,招行要迎頭趕上。” 招商銀行移動(dòng)端兩大 app 也都將為滴滴開闢入口,趙駒介紹,目前招行手機(jī)銀行用戶數(shù)量超過 3000 萬,信用卡 app 掌上生活用戶超過 2000 萬。

在信用卡應(yīng)用上,招商銀行的掌上生活用戶覆蓋率最高,為 2.28%,但整體來看,信用卡應(yīng)用的用戶覆蓋率較低,這可能表明,在移動(dòng)網(wǎng)際網(wǎng)路用戶人群中,信用卡的覆蓋率還偏低,這個(gè)空白也成為諸多以“XX 分期”為名的消費(fèi)金融創(chuàng)業(yè)公司的機(jī)會(huì)。

2016 年,網(wǎng)際網(wǎng)路金融會(huì)如何演化?

據(jù)我了解,國內(nèi)不少商業(yè)銀行,也都在試圖投資一些從事消費(fèi)分期業(yè)務(wù)的創(chuàng)業(yè)公司,從而將低成本的資金實(shí)現(xiàn) “批發(fā)轉(zhuǎn)零售”,目前有一家已經(jīng)敲定,但還未公佈。也有銀行直接通過與創(chuàng)業(yè)公司合作的形式去進(jìn)行資産端的開發(fā),比如北京銀行就在通過保理為選擇租房分期的租客提供資金,又比如招行、建行也在通過一些網(wǎng)際網(wǎng)路保理公司為一些中小電商供應(yīng)鏈上的企業(yè)提供資金。

平臺(tái)“去 P2P 化”成趨勢(shì)

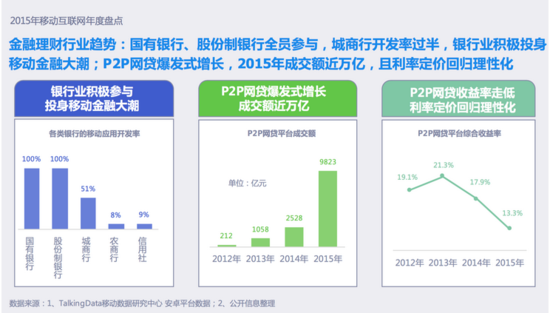

在 P2P 網(wǎng)貸應(yīng)用中,借貸寶以 2.05%的用戶覆蓋率排在第一名,這也與借貸寶 20 億大手筆的推廣有關(guān),據(jù)其高管透露,目前借貸寶的註冊(cè)用戶已經(jīng)破億,至於活躍用戶如何積累,九鼎方面的人士對(duì) 36 氪表示,借貸寶會(huì)轉(zhuǎn)變成一個(gè)綜合的理財(cái)平臺(tái),慢慢來盤活平臺(tái)上的註冊(cè)用戶。

據(jù)我了解,國內(nèi)不少商業(yè)銀行,也都在試圖投資一些從事消費(fèi)分期業(yè)務(wù)的創(chuàng)業(yè)公司,從而將低成本的資金實(shí)現(xiàn) “批發(fā)轉(zhuǎn)零售”,目前有一家已經(jīng)敲定,但還未公佈。也有銀行直接通過與創(chuàng)業(yè)公司合作的形式去進(jìn)行資産端的開發(fā),比如北京銀行就在通過保理為選擇租房分期的租客提供資金,又比如招行、建行也在通過一些網(wǎng)際網(wǎng)路保理公司為一些中小電商供應(yīng)鏈上的企業(yè)提供資金。

平臺(tái)“去 P2P 化”成趨勢(shì)

在 P2P 網(wǎng)貸應(yīng)用中,借貸寶以 2.05%的用戶覆蓋率排在第一名,這也與借貸寶 20 億大手筆的推廣有關(guān),據(jù)其高管透露,目前借貸寶的註冊(cè)用戶已經(jīng)破億,至於活躍用戶如何積累,九鼎方面的人士對(duì) 36 氪表示,借貸寶會(huì)轉(zhuǎn)變成一個(gè)綜合的理財(cái)平臺(tái),慢慢來盤活平臺(tái)上的註冊(cè)用戶。

排第二的陸金所亦是 P2P 公司向綜合理財(cái)平臺(tái)轉(zhuǎn)型的一個(gè)代表,現(xiàn)在已是估值千億人民幣的網(wǎng)際網(wǎng)路金融平臺(tái)。2015年3月,陸金所正式啟動(dòng)平臺(tái)化戰(zhàn)略,自身將不再提供自有産品,而是獨(dú)立於資産提供方和投資方,建立公開市場(chǎng)平臺(tái),提供金融資産交易服務(wù),比如提供資産組合管理及推薦功能。

未來陸金所平臺(tái)上將聚合個(gè)人網(wǎng)路借貸(P2P)、非標(biāo)的金融資産(如資管計(jì)劃)和標(biāo)準(zhǔn)的金融産品(如基金、壽險(xiǎn)等)三類産品。

拉新和維持留存率是網(wǎng)貸平臺(tái)們都非常 “走心” 的一件事,業(yè)內(nèi)人士告訴 36 氪,目前整個(gè)行業(yè)每獲得一名活躍用戶的成本在 600 元到 1500 元,各個(gè)渠道的價(jià)格相比以前都變得十分昂貴。目前看來,早期低成本地通過微信 KOL 獲得的用戶黏度最高,復(fù)購率高,維持好老用戶成為一些平臺(tái)的重心。

P2P 典型的成長路徑是融到錢後,給用戶補(bǔ)貼 8%的利率,資金端很快就起來了,而網(wǎng)際網(wǎng)路金融是資産端和資金端的 “翹翹板”,還必須去找資産端,但很多公司不具備批量化穩(wěn)定獲得多品類資産的能力,有一單是一單,結(jié)果就卡住了。

有業(yè)內(nèi)人士認(rèn)為,一些用重金推廣的 P2P 平臺(tái)以幾十元的代價(jià)獲得的一名註冊(cè)用戶,很難全部轉(zhuǎn)換成實(shí)際發(fā)生交易的活躍用戶,如果資産端沒跟上,成為低頻 app,資金端還會(huì)回到其他理財(cái)平臺(tái)。

尤其是到了春節(jié)前後,用戶消費(fèi)會(huì)增加,這時(shí)候會(huì)出現(xiàn)大量贖回,維持資金規(guī)模並不容易。而受 “e 租寶事件” 疊加的影響,用戶流失加快,不少平臺(tái)的交易量下降了 20%,一些依賴於 P2P 作為資金端的平臺(tái),開始紛紛謀求城商行、農(nóng)商行的合作。

大象如何跳舞?

對(duì)於巨頭而言,本身不缺乏用戶基礎(chǔ),現(xiàn)在考驗(yàn)的是促成交易的能力。螞蟻金服和微眾銀行,目前都在進(jìn)行新一輪融資,微眾的融資額超過 4.5 億美元,估值也超過 50 億美元。不過,微眾拉新的效果並不出眾,擁有 6 億的微信和 QQ 活躍用戶,卻只轉(zhuǎn)化出來幾百萬的微眾註冊(cè)用戶,主要問題有兩點(diǎn),一是遠(yuǎn)端開戶受限,二是社交數(shù)據(jù)不利於做風(fēng)控。

央行新規(guī)雖然于不久前出臺(tái),明確了遠(yuǎn)端開戶的銀行帳戶的許可權(quán),但用網(wǎng)路銀行高管的話説,遠(yuǎn)端開戶只是開出了一條 “門縫”,離真正的網(wǎng)路銀行賬戶還太遠(yuǎn),微眾銀行和網(wǎng)商銀行的定位也終於被明確為直銷銀行。

雖然來之不易的銀行牌照含金量降低,但微信和支付寶內(nèi)置的理財(cái)和借貸功能都愈發(fā)成熟了,産品線日趨豐富,産品體驗(yàn)也更加簡潔流暢,這種 app 內(nèi)的改進(jìn)還無法體現(xiàn)在上述外部數(shù)據(jù)上。有牌照有流量,數(shù)億量級(jí)的用戶等著盤活,跑馬圈地的空間仍舊廣闊,這種生態(tài)系統(tǒng)一旦形成,才是對(duì)傳統(tǒng)金融最具衝擊力的一支力量。

現(xiàn)在各個(gè)網(wǎng)際網(wǎng)路巨頭做風(fēng)控,有優(yōu)勢(shì),也有短板。一位徵信業(yè)高管對(duì) 36 氪表示,“社交類做徵信,劣勢(shì)比較明顯,而電商類做徵信,有一定優(yōu)勢(shì),是高頻發(fā)生交易的場(chǎng)所,可以來識(shí)別信用能力。不過,百度就很難想像該怎麼做,因?yàn)樗阉饕娌蛔R(shí)別任何個(gè)人的身份資訊,只能看到搜索關(guān)鍵詞,通過這個(gè)來判斷個(gè)人信用會(huì)很難。小米就更難了,做智慧設(shè)備,採集個(gè)人習(xí)慣,也不容易判斷。”

在網(wǎng)際網(wǎng)路金融的産業(yè)鏈上,以前的同質(zhì)化競爭越來越不可取,兩千多家 P2P 大浪淘沙,留下的終將只是少數(shù),而在細(xì)微領(lǐng)域或産業(yè)鏈的某一環(huán)節(jié)佔(zhàn)據(jù)位置,或許會(huì)成為未來創(chuàng)業(yè)突破的方向。比如一位金融從業(yè)人士對(duì) 36 氪表示,“像悟空保這類企業(yè),只做産品研發(fā),像一個(gè)獨(dú)立的 “設(shè)計(jì)室”,定制一些傳統(tǒng)保險(xiǎn)公司無法提供的特定險(xiǎn)種和服務(wù),幫助網(wǎng)際網(wǎng)路公司提升用戶的體驗(yàn)和粘性,毛利會(huì)比較高,也不需要大量燒錢去做量。”

一位投資人對(duì) 36 氪表示,現(xiàn)在巨頭當(dāng)?shù)溃酪呀?jīng)越來越強(qiáng)化,再去充當(dāng)渠道,經(jīng)營流量,機(jī)會(huì)已經(jīng)不多。將來,只有成為産業(yè)鏈上的稀缺品,才會(huì)變成渠道爭搶的對(duì)象。

初創(chuàng)公司推平衡車專用防火袋2016-02-03 10:18:00

如何優(yōu)雅地讓企業(yè)客戶迷上你?2016-02-03 10:14:00

創(chuàng)贏未來 2016 中國“智”造創(chuàng)新發(fā)展論壇再度來襲2016-02-03 10:12:00

中國首個(gè)汽車創(chuàng)新創(chuàng)業(yè)基地在京揭牌2016-02-03 10:10:00

松山湖首屆創(chuàng)新創(chuàng)業(yè)大賽圓滿結(jié)束2016-02-03 10:07:00