嘉賓:民生證券 曹又丹

昨日,《2014年地方政府債券自發(fā)自還試點辦法》正式公佈,標誌著地方政府距離自主舉債融資更進一步。業(yè)內人士認為,作為“市政債”的探路之作,地方政府自發(fā)自還地方債的推出,將有效緩解政府償債壓力,進一步豐富債券市場投資品種,推動國債收益率曲線的完善,預計其發(fā)行利率將介於財政部代發(fā)的地方債與同級別城投債之間,對城投債有一定替代效應,但對二級市場整體影響有限。

地方政府信用顯性化

利於完善收益率曲線

問:與“自行發(fā)債”相比,“自發(fā)自還”主要不同之處有哪些?

曹又丹:之前的“自行發(fā)債”由財政部代辦還本付息,有中央增信的成分。“自發(fā)自還”是在發(fā)行限額內自行組織本地區(qū)政府債券發(fā)行,並且還本付息由地方政府執(zhí)行,體現(xiàn)為地方政府信用。

段蘇:“自行發(fā)債”不需信用評級,在自發(fā)自還的方式中,地方政府需進行信用評級。

問:辦法提出“試點地區(qū)按照有關規(guī)定開展債券信用評級”,應該如何認定自發(fā)自還地方債的性質?

曹又丹:原來的代發(fā)地方債是隱性的國家信用,現(xiàn)在的自發(fā)自還地方債是顯性的地方政府信用,信用資質有所下降,但會好于一般信用債,如城投債。

蔡年華:地方政府債無論是“自發(fā)自還”還是市政債,都無法改變其政策性屬性,由地方政府信用擔保。目前對試點地區(qū)規(guī)定開展債券信用評級主要是為了區(qū)分不同地區(qū)的信用狀況,也為後期市政債逐步從省級、計劃單列市等行政級別高的地方政府向市、縣等行政級別低的地方政府推進做準備。

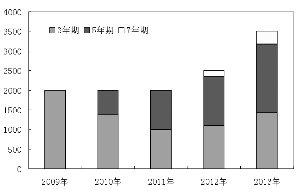

問:2014年政府債券期限為5年、7年和10年,發(fā)行期限拉長,這對地方債乃至整個利率債市場會産生哪些影響?

曹又丹:地方政府投資的項目本身期限就較長,債務的長期化一是可以與資産的期限匹配,二是可以緩解短期內的償債壓力,也避免由於短期現(xiàn)金流問題導致的信用風險。

蔡年華:地方政府債的不斷擴容對利率債市場將産生較大的影響,首先豐富了債券的投資品種,投資者可以投資比國債更具價值的品種;其次地方政府債發(fā)行規(guī)模的擴大,必將影響債券的供需結構,對市場收益率走勢産生影響;再次,地方政府債主要參考國債收益率曲線進行定價,有利於發(fā)揮國債的基準作用,完善國債收益率曲線。

段蘇:由於在試點階段,地方債的流動性不會太好,長期限的需求可能會更弱,因此地方債收益率曲線的陡峭程度可能會大於國債。

定價將更加市場化

二級市場影響有限

問:如何看待自發(fā)自還地方債的定價?會否再現(xiàn)“自行發(fā)債”時中標利率偏低的現(xiàn)象?

曹又丹:之前的地方債基本屬於國家信用,資質較好,還有一些非市場因素,並且當時債券市場行情較好,容易發(fā)到較低利率,但本次“自發(fā)自還”的地方債實際上是地方政府信用,不能排除違約情況,對於風險還需要一定溢價,結合後期債市擴容的供給壓力以及目前的市場情況,當年的情況應該不會再現(xiàn)。預計發(fā)行利率將介於財政部代發(fā)的地方債與同級別城投債之間。

蔡年華:本次辦法從制度上規(guī)範了地方政府發(fā)債的定價機制,有利於約束地方政府和承銷團的行為,中標利率大幅走低的概率減少。但要杜絕這一現(xiàn)象,還需要發(fā)行制度的逐步完善。

段蘇:此前,地方債的定價較為混亂。由財政部代為發(fā)行的地方債,需求往往較差,收益率高出同期限國債約30BP,在流動性較為緊張的時點,甚至有流標的風險。而自行發(fā)行的地方債,由於種種原因,收益率與同期限國債的收益率接近,有時甚至會比國債略低。這兩種定價都不太合理。進行信用評級後,投資者對於不同地方政府的信用水準有更深入的認識,地方債的定價將更為合理。

問:此次試點對債券二級市場會産生哪些影響?

蔡年華:由於這一産品是在2011年試點基礎上的小幅改進,在預演算法未實質修改的情況下,發(fā)行規(guī)模有限,同時,該品種對城投債具有一定的替代效應,因此對市場的供給不會形成較大的壓力。二級市場主要受宏觀基本面、資金狀況以及貨幣政策的影響,單個品種的面世,對二級市場影響有限。

段蘇:地方債一般在下半年完成發(fā)行,供給的增加有可能會對行情産生抑製作用。

歷年地方債發(fā)行規(guī)模和期限結構

[責任編輯: 王偉]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件