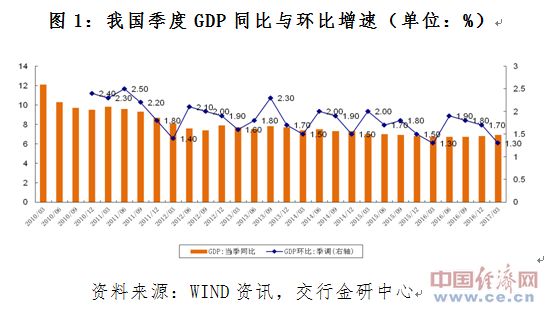

中國經(jīng)濟(jì)網(wǎng)北京4月18日訊 據(jù)國家統(tǒng)計(jì)局2017年4月17日公佈的數(shù)據(jù)顯示,今年一季度增速進(jìn)一步提升至6.9%,GDP仍延續(xù)了去年四季度以來的回暖趨勢,經(jīng)濟(jì)企穩(wěn)態(tài)勢進(jìn)一步確立。 根據(jù)交通銀行金融研究中心首席經(jīng)濟(jì)學(xué)家連平、高級(jí)宏觀分析師唐建偉對(duì)2017年一季度GDP數(shù)據(jù)的點(diǎn)評(píng)分析報(bào)告顯示,專家稱,一季度經(jīng)濟(jì)回暖主要是投資和出口立下了“頭功”。

首先,經(jīng)濟(jì)回暖主要依靠投資和出口兩大傳統(tǒng)動(dòng)能的發(fā)力。經(jīng)濟(jì)增長依然走的是靠投資拉動(dòng)的老路子,今年一季度全國固定資産投資同比增長9.2%,比去年全年加快1.1個(gè)百分點(diǎn)。投資增速回升主要依賴基建和房地産,其中基建投資同比增長18.68%,增速比去年全年上升3個(gè)百分點(diǎn)(而今年1-2月份的同比增速是21.3%,比去年反彈5.6 個(gè)百分點(diǎn))。在調(diào)控高壓下,房地産開發(fā)投資卻明顯好于預(yù)期,增速達(dá)到9.1%,比去年全年還高了2.2個(gè)百分點(diǎn)。雖然製造業(yè)投資增速有所回升,但5.8%的增速只比去年回升了1.6個(gè)百分點(diǎn),同比增速仍是近年以來的低點(diǎn),依然較弱。與此同時(shí),出口動(dòng)能也有所恢復(fù),一季度出口同比增長8.2%,比去年大幅回升了22.6個(gè)百分點(diǎn),出口的超預(yù)期表現(xiàn)也是拉動(dòng)一季度經(jīng)濟(jì)回暖的重要力量。相比而言,今年一季度的消費(fèi)增速降至10%,增速比上年全年回落了0.4個(gè)百分點(diǎn);1-2月份剔除價(jià)格的實(shí)際消費(fèi)增速只有8.1%,為2003年6月以來最低。因此一季度消費(fèi)對(duì)經(jīng)濟(jì)的拉動(dòng)作用是減弱的。

其次,經(jīng)濟(jì)回暖背後仍然是信貸投放等加杠桿行為驅(qū)動(dòng)。特別是投資拉動(dòng)的背後對(duì)於信貸的依賴較大。表面上看,2015年、2016年及今年一季度的信貸餘額同比增速分別為14.3%、13.5%和 12.4%,信貸增速似乎在持續(xù)放緩。然而考慮到地方政府債務(wù)置換的影響,實(shí)際信貸增速要明顯高於這一數(shù)據(jù)。如果按照2015年3萬億左右,2016年4-4.5萬億的置換規(guī)模來計(jì)算的話,2015年的實(shí)際信貸增速應(yīng)該在15%以上,而2016年的實(shí)際信貸增速可能已超17%。此外,2016年末金融機(jī)構(gòu)信貸收支表擴(kuò)表增速為14.2%,而同期的M2增速則只有11.3%,兩者的背離也一定程度上説明為持續(xù)驅(qū)動(dòng)投資和穩(wěn)增長,金融機(jī)構(gòu)資産負(fù)債表擴(kuò)表增速已經(jīng)超越M2,表明經(jīng)濟(jì)的潛在風(fēng)險(xiǎn)在上升。再考慮到近年來資産規(guī)模擴(kuò)張最快的恰恰是非銀行金融機(jī)構(gòu),這些非銀行金融機(jī)構(gòu)也為實(shí)體經(jīng)濟(jì)提供了大量沒有納入銀行資産負(fù)責(zé)表內(nèi)的資金支援(有機(jī)構(gòu)測算其規(guī)模達(dá)到20萬億左右),如果把這些資金也計(jì)算在內(nèi)的話,我國實(shí)際的貨幣投放速度是明顯高於前幾年的,整個(gè)社會(huì)的杠桿率也是不降反升的。由於經(jīng)濟(jì)增速仍然徘徊在近三十年以來的低位,這預(yù)示著我國依賴信貸投放加杠桿拉動(dòng)投資,進(jìn)而帶動(dòng)經(jīng)濟(jì)增長的粗放式增長模式效率越來越低、成本越來越高而蘊(yùn)含的風(fēng)險(xiǎn)卻越來越大。

而從投資效率來看,過去的10多年我國的投資效率是持續(xù)降低的。比如,資本形成總額除以固定資産投資完成額的比值在2005年以前為1左右,2005年之後則逐漸下降,到2015年只有0.58,意味著有42%的固定資産投資沒有形成真實(shí)的資本(即對(duì)經(jīng)濟(jì)增長沒有産生推動(dòng)作用)。而與此同時(shí)我國固定資産投資與GDP的比例卻是逐年上升的,在2005年固定資産投資完成額佔(zhàn)GDP的比重為40%左右,到2016年這一比重上升至80%。這表明要趨動(dòng)同樣單位的經(jīng)濟(jì)增長需要的固定資産投資金額是越來越大的,也就是投資的效率在持續(xù)下降,依靠投資拉動(dòng)經(jīng)濟(jì)增長的做法越來越難以維持。

最後,價(jià)格上漲(特別是PPI的快速上漲)對(duì)於經(jīng)濟(jì)回暖也功不可沒。隨著去年下半年P(guān)PI環(huán)比的轉(zhuǎn)正,PPI同比開始了一輪飆升。今年一季度PPI同比高達(dá)7.4%,增速更是創(chuàng)下2008年以來的新高。價(jià)格上漲對(duì)實(shí)體經(jīng)濟(jì)有三方面的影響:一是會(huì)直接帶來相關(guān)生産企業(yè)利潤的增長,從而推動(dòng)其投資增長。比如這輪價(jià)格上漲最先是從上游的生産資料價(jià)格開始的,由於生産資料的生産企業(yè)成本短期沒有變化,産品出廠價(jià)格上漲會(huì)帶來其收入的上升和利潤的增長。隨著盈利的改善,這些企業(yè)就會(huì)有增加設(shè)備投資和擴(kuò)大再生産的衝動(dòng),從而帶動(dòng)相關(guān)産業(yè)投資的增長;二是漲價(jià)會(huì)導(dǎo)致企業(yè)被動(dòng)補(bǔ)庫存,也將拉動(dòng)相關(guān)領(lǐng)域的生産擴(kuò)張。在生産資料漲價(jià)過程中,一些中下游企業(yè)為了防止成本過快上漲,即使在其産品需求沒有增長的背景下,其也會(huì)增加原材料的庫存,這種被動(dòng)補(bǔ)庫存的行為也會(huì)拉動(dòng)上游生産資料行業(yè)的擴(kuò)張;三是價(jià)格上漲也會(huì)直接拉高各項(xiàng)經(jīng)濟(jì)數(shù)據(jù)的名義增速。今年一季度以來許多宏觀數(shù)據(jù)的迅速改善,應(yīng)該主要?dú)w功於PPI的快速上漲。如果扣除價(jià)格因素,一些經(jīng)濟(jì)數(shù)據(jù)的實(shí)際增速是低於去年全年水準(zhǔn)的。因此,剔除漲價(jià)因素後,經(jīng)濟(jì)回暖的成色也並沒有看起來那麼亮麗。

由於一季度經(jīng)濟(jì)回暖仍是依賴加杠桿拉動(dòng)投資等傳統(tǒng)動(dòng)能的支撐,經(jīng)濟(jì)的效率也並沒有提升反而有所下降,同時(shí)結(jié)構(gòu)失衡的問題仍然存在,此時(shí)斷言經(jīng)濟(jì)進(jìn)入新一輪增長週期似乎還為時(shí)過早。

[責(zé)任編輯:郭曉康]

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號(hào)

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號(hào)