資源稅改革的主要目標(biāo)是通過全面實(shí)施清費(fèi)立稅、從價(jià)計(jì)徵改革,理順資源稅費(fèi)關(guān)係,建立規(guī)範(fàn)公平、調(diào)控合理、徵管高效的資源稅制度,有效發(fā)揮其組織收入、調(diào)控經(jīng)濟(jì)、促進(jìn)資源節(jié)約集約利用和生態(tài)環(huán)境保護(hù)的作用

5月10日,財(cái)政部和國家稅務(wù)總局發(fā)佈《關(guān)於全面推進(jìn)資源稅改革的通知》,宣佈自7月1日起全面推進(jìn)資源稅改革。兩部門還同時(shí)印發(fā)《水資源稅改革試點(diǎn)暫行辦法》等相關(guān)文件。當(dāng)天,財(cái)政部稅政司、稅務(wù)總局財(cái)産和行為稅司負(fù)責(zé)人(以下簡(jiǎn)稱兩司負(fù)責(zé)人)就改革有關(guān)問題接受了記者採訪。

逐步擴(kuò)大徵稅範(fàn)圍

全面推開從價(jià)計(jì)徵

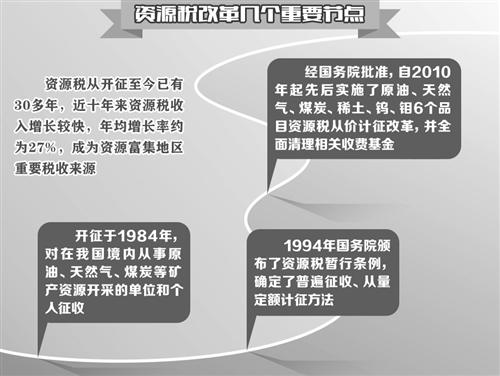

我國資源稅開徵于1984年,對(duì)在我國境內(nèi)從事原油、天然氣、煤炭等礦産資源開採的單位和個(gè)人徵收。全面推進(jìn)資源稅改革,是基於有效解決資源稅制度存在的問題,並圍繞資源稅改革目標(biāo)實(shí)施的一次重大政策調(diào)整。具體改革內(nèi)容如下:

逐步擴(kuò)大徵稅範(fàn)圍。根據(jù)黨的十八屆三中全會(huì)關(guān)於將資源稅擴(kuò)展到佔(zhàn)用各種自然生態(tài)空間的要求,逐步將水、森林、草場(chǎng)、灘塗等資源納入徵稅範(fàn)圍。其中,考慮到目前我國水資源短缺、部分地區(qū)地下水抽採嚴(yán)重、水資源費(fèi)徵收力度不足等狀況,此次先在河北省開展水資源費(fèi)改稅試點(diǎn),在總結(jié)試點(diǎn)經(jīng)驗(yàn)基礎(chǔ)上,財(cái)政部、國家稅務(wù)總局將選擇其他省份逐步擴(kuò)大試點(diǎn)範(fàn)圍,條件成熟後在全國推開。

全面推開從價(jià)計(jì)徵方式。從已實(shí)施的原油、天然氣、煤炭等資源稅從價(jià)計(jì)徵改革情況看,將資源稅與體現(xiàn)資源供需關(guān)係的市場(chǎng)價(jià)格直接掛鉤,總體效果較好,有利於建立有效的稅收自動(dòng)調(diào)節(jié)機(jī)制。為此,對(duì)絕大部分礦産品實(shí)行了從價(jià)計(jì)徵,但從便利徵管原則出發(fā),對(duì)經(jīng)營分散、多為現(xiàn)金交易且難以控管的黏土、砂石等少數(shù)礦産品,仍實(shí)行從量定額計(jì)徵。

全面清理收費(fèi)基金。按照2014年國務(wù)院常務(wù)會(huì)議確定的清費(fèi)立稅原則,為解決企業(yè)稅費(fèi)重疊問題,此次改革將全部資源品目礦産資源補(bǔ)償費(fèi)費(fèi)率降為零,停徵價(jià)格調(diào)節(jié)基金,取締地方針對(duì)礦産資源違規(guī)設(shè)立的收費(fèi)基金項(xiàng)目,有效減輕企業(yè)負(fù)擔(dān)。

合理確定稅率水準(zhǔn)。鋻於各地區(qū)存在資源條件、經(jīng)濟(jì)發(fā)展水準(zhǔn)差異,為避免統(tǒng)一稅率造成企業(yè)結(jié)構(gòu)性負(fù)擔(dān)增加,此次改革由中央統(tǒng)一規(guī)定了礦産品的稅率幅度。在規(guī)定稅率幅度內(nèi),省級(jí)人民政府按照改革前後稅費(fèi)平移原則,並根據(jù)資源稟賦、企業(yè)承受能力等因素,對(duì)主要應(yīng)稅産品提出具體適用稅率建議,報(bào)財(cái)政部、國家稅務(wù)總局確定核準(zhǔn)後實(shí)施。

合理設(shè)置稅收優(yōu)惠政策。為促進(jìn)資源綜合利用,此次改革對(duì)開採難度大、成本高以及綜合利用的資源給予稅收優(yōu)惠,包括對(duì)符合條件的採用充填開採方式、衰竭期礦山採出的礦産資源,資源稅分別減徵50%和30%。同時(shí),對(duì)鼓勵(lì)利用的低品位礦、廢石、尾礦、廢渣、廢水、廢氣等提取的礦産品,授權(quán)省級(jí)人民政府根據(jù)實(shí)際情況確定是否減稅或免稅。

實(shí)行稅費(fèi)平移原則

總體減輕企業(yè)負(fù)擔(dān)

2011年以來,受國際市場(chǎng)供求等多種因素影響,大宗商品價(jià)格呈現(xiàn)震蕩下跌走勢(shì),礦業(yè)企業(yè)盈利水準(zhǔn)下降,許多企業(yè)在生産經(jīng)營上較為困難。資源稅改革應(yīng)充分考慮企業(yè)負(fù)擔(dān)能力。

兩司負(fù)責(zé)人表示,按照改革前後稅費(fèi)平移原則,統(tǒng)籌考慮以前年度礦産品市場(chǎng)價(jià)格因素,以及資源稅、礦産資源補(bǔ)償費(fèi)徵收金額,統(tǒng)一算賬,合理確定了各類礦産品的稅率幅度。在規(guī)定稅率幅度內(nèi),授權(quán)省級(jí)政府提出或確定具體適用稅率,並要求各省級(jí)政府在測(cè)算具體稅率時(shí),充分考慮本地區(qū)資源稟賦、企業(yè)承受能力和清理收費(fèi)基金等因素,允許按不同資源條件、不同地區(qū)確定差別化稅率。此外,為促進(jìn)共伴生礦的綜合利用,對(duì)共伴生礦仍維持原政策,除稀土等特殊情況外,對(duì)共伴生礦暫不徵收資源稅。在近幾年資源價(jià)格持續(xù)低迷的情況下,實(shí)施資源稅從價(jià)計(jì)徵改革,並配合清費(fèi)措施及稅收優(yōu)惠政策,總體上有利於減輕企業(yè)負(fù)擔(dān)。

兩司負(fù)責(zé)人認(rèn)為,全面推進(jìn)資源稅改革有利於理順政府與企業(yè)分配關(guān)係,促進(jìn)資源行業(yè)持續(xù)健康發(fā)展;有利於規(guī)範(fàn)稅費(fèi)關(guān)係,減輕企業(yè)不合理負(fù)擔(dān);有利於強(qiáng)化稅收調(diào)節(jié)機(jī)制,促進(jìn)資源節(jié)約和高效利用;有利於調(diào)動(dòng)地方發(fā)展經(jīng)濟(jì)和組織收入的積極性,努力做到因地制宜、精準(zhǔn)施策;有利於統(tǒng)一規(guī)範(fàn)稅制,為資源稅改革立法工作奠定良好基礎(chǔ)。

河北試點(diǎn)水資源稅

正常用水負(fù)擔(dān)不變

我國水資源嚴(yán)重短缺,用水浪費(fèi)現(xiàn)象突出,水環(huán)境污染和水生態(tài)損害嚴(yán)重。根據(jù)改革方案,鋻於取用水資源涉及面廣、情況複雜,為確保改革平穩(wěn)有序?qū)嵤仍诤颖笔¢_展水資源稅試點(diǎn)。

兩司負(fù)責(zé)人介紹,河北省每人平均水資源量?jī)H為全國平均水準(zhǔn)的1/7,地下水超採總量及超採面積均佔(zhàn)全國1/3,是超採最為嚴(yán)重的地區(qū)。由此造成的地下水位下降、地面沉降和地裂等問題,嚴(yán)重威脅當(dāng)?shù)厣鷳B(tài)環(huán)境和可持續(xù)發(fā)展,必須採取有效措施,加大水資源節(jié)約和保護(hù)力度。

據(jù)悉,2014年以來,國務(wù)院及相關(guān)部門在河北省開展了地下水超採綜合治理,採取了調(diào)整種植結(jié)構(gòu)、加強(qiáng)水利建設(shè)、推進(jìn)農(nóng)業(yè)綜合水價(jià)改革等多項(xiàng)措施。在河北省先行試點(diǎn)開徵水資源稅,可以有效發(fā)揮稅收調(diào)節(jié)作用,並與其他政策措施相互配合、形成合力,有效抑制地下水超採和不合理用水需求,促進(jìn)水資源高效利用,推動(dòng)形成節(jié)約保護(hù)水資源的社會(huì)環(huán)境。

河北省開徵水資源稅試點(diǎn)工作,採取水資源費(fèi)改稅方式,將地表水和地下水納入徵稅範(fàn)圍,對(duì)一般性取用水按實(shí)際取用水量計(jì)徵,設(shè)置最低稅額標(biāo)準(zhǔn),地表水準(zhǔn)均不低於每立方米0.4元,地下水準(zhǔn)均不低於每立方米1.5元,具體取用水分類及適用稅額標(biāo)準(zhǔn)由河北省政府提出建議,報(bào)財(cái)政部會(huì)同有關(guān)部門確定核準(zhǔn)。為充分發(fā)揮稅收杠桿調(diào)節(jié)作用,嚴(yán)格控制地下水過量開採,抑制不合理需求,對(duì)高耗水行業(yè)、超計(jì)劃用水以及在地下水超采地區(qū)取用地下水,從高制定稅額標(biāo)準(zhǔn)。正常生産生活用水維持原有負(fù)擔(dān)水準(zhǔn)不變。(經(jīng)濟(jì)日?qǐng)?bào) 記者曾金華)

[責(zé)任編輯:袁楚]

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號(hào)

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號(hào)