銀行轉(zhuǎn)賬要大面積免費了,可以通過手機網(wǎng)銀開戶了,剁手族們通過支付寶餘額買買買要有額度限制了……

在短短三天內(nèi),央行連發(fā)兩文,為爭議良久的遠端開戶、人民幣銀行賬戶管理以及網(wǎng)際網(wǎng)路支付機構(gòu)權(quán)責劃出了多條紅線。在多位市場人士看來,中國支付市場2.0時代的開啟,分類監(jiān)管思路確立,“乖孩子、好孩子”將得到更多甜頭;同時,銀行賬戶主導大額支付,支付寶等第三方支付堅持小額定位的新支付版圖初步落定。

分類監(jiān)管給出彈性發(fā)展空間

沒有禁令或一刀切,央行在支付業(yè)務監(jiān)管上走向彈性化,讓面對面驗證或者交叉驗證較多的賬戶得到了更多的權(quán)利。

央行對個人銀行賬戶和網(wǎng)路支付賬戶,都根據(jù)申請人的身份資訊核驗方式及風險等級進行了分類管理。概括而言,面對面驗證或者交叉驗證較多的賬戶得到了更多的權(quán)利。

“央行此舉實際上是以行政手段解決了技術(shù)水準帶來的限制和市場各方博弈的平衡。”一位不願具名的分析師向新京報記者表示。相比一紙禁令一刀切的監(jiān)管方式,通過分類監(jiān)管,分配職能的方式,央行最大程度地保證了監(jiān)管政策的靈活性,這也説明瞭央行在此類業(yè)務上的監(jiān)管思路走向彈性化。

中國支付清算協(xié)會秘書長蔡洪波表示,《網(wǎng)路支付管理辦法》首次引入了支付機構(gòu)分類管理和正向激勵的管理思路,有利於進一步調(diào)動支付機構(gòu)發(fā)展的積極性。

他認為,在這種管理方式下,綜合評定等級高的支付機構(gòu)的創(chuàng)新不受影響,反而得到強化。此類機構(gòu)將會獲得政策支援,其市場創(chuàng)新的優(yōu)勢和業(yè)務拓展的潛力將更加巨大。而通過分類管理措施,可以防止“一刀切”,有利於營造公平公正的市場環(huán)境。同時,客觀上會形成“好的更好、壞的更壞”的馬太效應。

但中國社科院金融所支付清算研究中心主任楊濤也指出,央行未來還需要持續(xù)優(yōu)化其綜合監(jiān)管能力,因為《網(wǎng)路支付管理辦法》中一方面給予了行業(yè)領(lǐng)先機構(gòu)以更大的業(yè)務創(chuàng)新空間,另一方面由於設定了許多彈性監(jiān)管的特殊場景,也使央行承擔了更複雜的監(jiān)管職責。

對網(wǎng)際網(wǎng)路金融利好還是利空?

網(wǎng)際網(wǎng)路銀行將可以開設II類、III類銀行賬戶。分析師認為,新政為未來遠端開戶做鋪墊。

無論是銀行賬戶還是支付賬戶,正是如今網(wǎng)際網(wǎng)路金融競爭中最為基礎(chǔ)的市場。新監(jiān)管意見的出臺,對網(wǎng)際網(wǎng)路金融,尤其對支付寶、微眾銀行這些網(wǎng)際網(wǎng)路金融機構(gòu)是利好還是利空?

在央行發(fā)佈通知之前,通過網(wǎng)路、電子設備等遠端開戶一直是網(wǎng)路銀行、直銷銀行以及網(wǎng)際網(wǎng)路金融企業(yè)的期盼。

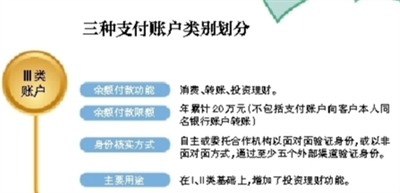

如今這個問題得到解決。“網(wǎng)際網(wǎng)路銀行將可以開設II類、III類銀行賬戶。”中國人民銀行支付結(jié)算司司長謝眾表示,這包括直銷銀行和網(wǎng)商銀行以及微眾銀行。央行通過將銀行賬戶分為三級,並採取相應的日均消費限額的手段,解決了技術(shù)限制、風控要求與使用便捷三者的平衡。

事實上,此前,微眾銀行等網(wǎng)路銀行嘗試的刷臉開戶因為識別率不夠高、技術(shù)得不到監(jiān)管層認可等原因,被唱衰前景。易觀分析師馬韜認為,此次央行發(fā)佈通知,為未來遠端開戶做鋪墊,在可控的範圍之內(nèi),逐步推動遠端開戶的發(fā)展。

在鼓勵規(guī)範網(wǎng)際網(wǎng)路公司進行金融嘗試之外,央行對傳統(tǒng)銀行的網(wǎng)際網(wǎng)路進程並不滿意。在此次監(jiān)管辦法出臺的同時,央行“鼓勵銀行對電子銀行渠道跨行轉(zhuǎn)賬費用進行減免,並將對截至2016年4月1日仍未出臺

減免方案的銀行收費。”之後有近70家銀行出臺了減免方案。

“央行用心良苦,用這種方式在敦促銀行儘快變革,打破原來的利益格局,積極擁抱網(wǎng)際網(wǎng)路。”一位業(yè)內(nèi)分析人士説。

交銀國際分析師李珊珊認為,央行此舉短期內(nèi)可能會導致銀行手續(xù)費收入下降,但有利於提升商業(yè)銀行在整個支付體系的競爭力。

支付機構(gòu)沉澱資金超2000億

為支付行業(yè)劃分版圖,大額支付為銀行類金融機構(gòu)領(lǐng)土,第三方支付機構(gòu)則圈定在小額便捷支付上。

縱觀兩份監(jiān)管意見,未來的支付行業(yè)內(nèi),大額支付仍將是銀行類金融機構(gòu)的領(lǐng)土,而支付寶這些第三方支付機構(gòu)版圖則再次被圈定在了年累計10萬至20萬元的小額便捷支付上。

“餘額支付一年最多20萬元,如果更多就要走快捷支付或者是網(wǎng)銀,這需要改變現(xiàn)在的流程,關(guān)鍵是網(wǎng)銀體驗太差了,這會直接影響客戶的體驗,而且銀行支付未必就比第三方支付安全,為何要出身論?”一位第三方支付公司人士説。

“網(wǎng)際網(wǎng)路支付就是為社會提供小額、快捷、便民小微支付服務,而不是成長為銀行的銀行。”央行人士表示。

上述第三方支付人士表示,央行不希望網(wǎng)路支付賬戶之中留有太多餘額,支付賬戶中也不應有太多的資金沉澱,希望資金能夠回到銀行賬戶中去。

據(jù)央行粗略統(tǒng)計,目前支付機構(gòu)內(nèi)的沉澱資金超過2000億元,且集中度較高。

東方證券銀行業(yè)首席分析師王劍指出,在支付機構(gòu)虛擬賬戶下,有著較難嚴格落實賬戶實名制、監(jiān)管當局難以追蹤虛擬賬戶資金和交易情況、貨幣統(tǒng)計量出現(xiàn)誤差以及支付機構(gòu)經(jīng)營失敗等問題,容易帶來諸如洗錢、資金挪用、賬戶冒用等風險。

“在網(wǎng)際網(wǎng)路支付技術(shù)的發(fā)展與支付賬戶功能的多樣化背景下,是為了防範形成監(jiān)管範圍之外的另一套‘銀行體系’,産生金融風險。”央行人士稱。

■ 延展

網(wǎng)路支付辦法出臺一波三折

事實上,央行在2012年1月就《支付機構(gòu)網(wǎng)路支付業(yè)務管理辦法》面向公眾徵求意見算起,到《網(wǎng)路支付管理辦法》的正式出臺,已經(jīng)過去了近4年。在《網(wǎng)路支付管理辦法》正式發(fā)佈後,也可以看出央行歷次對於賬戶實名制、賬戶分類原則與賬戶支付限額的討論與平衡。

在初版意見稿中,央行僅對網(wǎng)際網(wǎng)路支付賬戶實名制做出要求,而並未對賬戶進行限額。而在2013年網(wǎng)際網(wǎng)路金融萌生並快速發(fā)展壯大後,支付機構(gòu)內(nèi)的鉅額沉澱資金引發(fā)了市場關(guān)注。2014年3月,央行發(fā)佈的第二版徵求意見稿中增加了限額規(guī)定,要求個人支付賬戶轉(zhuǎn)帳單筆不超過1000元,年累計不能超過1萬元。由於一刀切的監(jiān)管措施,這版徵求意見稿甫一面世後,就引發(fā)了支付機構(gòu)和用戶的爭議,甚至被網(wǎng)友吐槽:“連買個iPhone都不夠。”

而在2015年7月,央行發(fā)佈了一版被稱為“史上最嚴厲”的網(wǎng)路支付管理徵求意見稿,其中可見《網(wǎng)路支付管理辦法》分層監(jiān)管的雛形。這版意見稿提出,對個人支付賬戶分為綜合類支付賬戶和消費類支付賬戶,並對餘額付款交易分別設立一年累計20萬元與10萬元的限額。(記者 蘇曼麗 陳楊)

[責任編輯: 李振]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點煙...

關(guān)注臺灣食品油事件