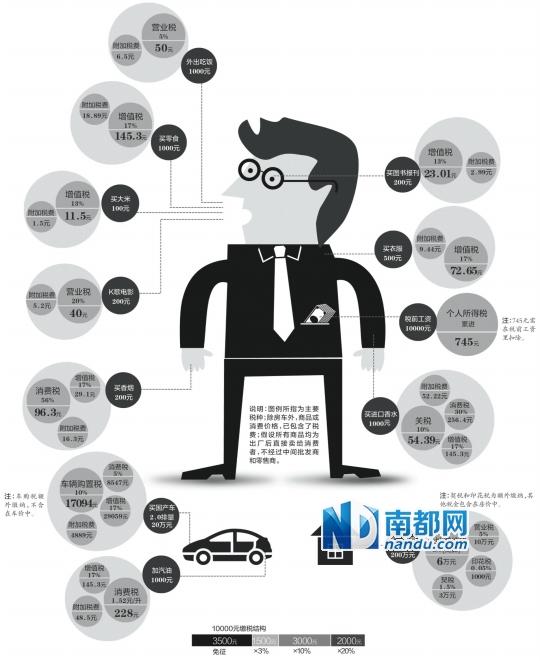

説明:圖例所指為主要稅種;除房車外,商品或消費(fèi)價(jià)格,已包含了稅費(fèi);假設(shè)所有商品均為出廠後直接賣給消費(fèi)者,不經(jīng)過中間批發(fā)商和零售商。

8日下午提交全國人民代表大會(huì)審議的立法法修正案草案,明確規(guī)定了“稅收法定”原則。而目前,我國現(xiàn)行的有效稅種為18個(gè)(企業(yè)所得稅法、個(gè)人所得稅法、車船稅法),卻只有3部實(shí)體稅收法律,其他15個(gè)稅種均依據(jù)國務(wù)院制定的暫行條例開徵。這些稅出現(xiàn)在我們生活的哪些地方呢?以普通市民一個(gè)月的主要消費(fèi)開支為例,看看衣食住行中,含了多少稅。

●增值稅

適用的增值稅稅率不等;增值稅是價(jià)外稅,即市場上的零售價(jià)格已含增值稅款,計(jì)算增值稅時(shí)應(yīng)對(duì)含稅價(jià)進(jìn)行還原,而非直接用零售價(jià)格乘以適用稅率。如購買食品花費(fèi)1000元,應(yīng)繳納增值稅金額為1000/(1+17%)×17%=145.3元

●消費(fèi)稅

消費(fèi)稅的稅目稅率有不同;消費(fèi)稅為價(jià)內(nèi)稅,計(jì)算基礎(chǔ)為不含增值稅款。如購買甲類香煙一條,應(yīng)繳納消費(fèi)稅為200/(1+17%)×0.56=95.73元,另外因每支香煙還要繳納0.003元,故一條再繳0.6元,總計(jì)96.33元。

●個(gè)人所得稅

如果稅前工資是10000元,個(gè)人所得稅則採取累進(jìn)稅率,即應(yīng)稅額為6500元(3500元起徵),需繳745元

●附加稅費(fèi)

指在增值稅、營業(yè)稅、消費(fèi)稅費(fèi)基礎(chǔ)上再繳:城建稅7%+教育附加費(fèi)5%+河道管理費(fèi)1%。如外出吃飯花費(fèi)1000元,其中含營業(yè)稅50元,那麼附加稅費(fèi)是50×(7%+5%+1%)=6.5元

●車輛購置稅

排量1.6以上和1.6以下(含1.6)是不同的,車輛購置稅計(jì)稅價(jià)格分別×10%、7.5%;計(jì)稅價(jià)格是指支付給經(jīng)銷商的全部價(jià)格款和額外費(fèi)用,不包括17%的增值稅款。如購買20萬元排量2.0的國産車,應(yīng)繳納車輛購置稅為200000/(1+17%)×0.1=17094元。

●關(guān)稅

關(guān)稅=關(guān)稅完稅價(jià)格(即到岸價(jià),例如100元)×關(guān)稅率(10%)=10元

出品:南都數(shù)據(jù)新聞工作室主持:鄒瑩

數(shù)據(jù)採集與分析:南都記者葛倩實(shí)習(xí)生於靈歌

特別感謝:上海財(cái)經(jīng)大學(xué)教授朱為群

[責(zé)任編輯: 王君飛]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點(diǎn)煙...

關(guān)注臺(tái)灣食品油事件