彭春霞/製圖

聽説阿根廷比索長期貶值,且近期加速貶值後,人們的第一反應(yīng)是:“那阿根廷股市完蛋了!”可事實並非如此。雖然比索持續(xù)貶值,但阿根廷股市在持續(xù)創(chuàng)新高,半年漲了一倍。這背後的邏輯是什麼呢?

其實很簡單。阿根廷比索在持續(xù)貶值,通脹在10%以上,當(dāng)本幣對外、對內(nèi)同時貶值時,拿著現(xiàn)金類資産或者本國的貨幣將是最傻的行為,最理性的選擇是儘快把貨幣換成資産,對投資者來説,最具價值的資産之一莫過於股票——其實是股票背後對應(yīng)的實物資産。同樣的例子可參見委內(nèi)瑞拉2013年股市上漲500%,通脹同比超過20%。

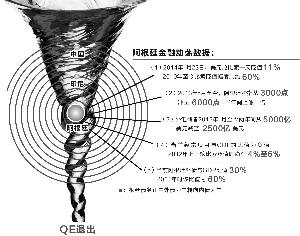

2002年1月6日,阿根廷比索大幅貶值40%,從而引發(fā)南美洲及其他新興市場貨幣的一系列貶值。12年後,2014年1月23日,阿根廷比索再度大幅跳水,單日最高貶值11%,短短2日貶值高達(dá)13.8%,隨之帶來新興市場貨幣一系列的貶值及全球股市動蕩。歷史再次重演,但重演路徑與幅度有相似也有不同。

2002年阿根廷政府宣佈放棄與美元1:1掛鉤的匯率機(jī)制,從而引發(fā)比索爆貶,國債違約。2014年類似情形再次發(fā)生:阿根廷政府長期守衛(wèi)比索失敗後最終放棄捍衛(wèi),引發(fā)比索暴貶。這兩件事表面看都是由於政府改變了匯率機(jī)制,導(dǎo)致比索過去半年大貶30%,但是為什麼政府在那個時點放棄?

阿根廷經(jīng)濟(jì)數(shù)據(jù)顯示,政府支出太大導(dǎo)致負(fù)債過高,從而致使通脹高企、貶值壓力越來越大。若是平時,阿根廷政府的保衛(wèi)也許能堅持下去,但是2001年末和2013年末的兩大事件,使得阿根廷政府筋疲力盡,並最終放手。

第一件大事發(fā)生於2001年的“9.11”,當(dāng)時市場一片恐慌,美元成為避險港灣。截至2001年12月,美元指數(shù)4個月持續(xù)上漲3%。第二件大事發(fā)生於2013年年末,美聯(lián)儲宣佈開始削減量化寬鬆(QE)購買量,美元指數(shù)1月上漲1.3%。兩次均一樣:阿根廷政府負(fù)債纍纍,為了保住匯率不停使用外匯儲備購買本幣,在美元持續(xù)上漲、外匯儲備回落下,政府再也無力支援。

兩次貶值之不同,最顯著的就是阿根廷從原來的經(jīng)常項目大幅順差轉(zhuǎn)為小幅逆差。2002年阿根廷經(jīng)常項目佔國內(nèi)生産總值(GDP)在2%-4%之間。阿根廷農(nóng)牧業(yè)發(fā)達(dá),也是食品出口大國,在政府積極干預(yù)外匯減少貶值的同時,阿根廷的出口競爭力也受到了一定衝擊。伴隨著大量的資本外逃,阿根廷自2011年7月以來基本保持逆差。

另一點不同在於,2001年底阿根廷背負(fù)的外債佔GDP的比重約為60%,2013年三季度末阿根廷該比率縮小至不到30%。外債越高對一個國家來説風(fēng)險越大,因為外債受匯率的波動而波動,當(dāng)本幣貶值時,政府需要花費更多的本幣去還外債。

美聯(lián)儲依然在向市場注入流動性,只是量有所減少,新興市場就已經(jīng)開始恐慌爆發(fā),從2013年出現(xiàn)的一輪新興市場貨幣貶值潮,到現(xiàn)在比索暴貶,意味著曾經(jīng)炙手可熱的新興市場已經(jīng)進(jìn)入了初冬。

隨著QE退出加碼、資金回流美國、美國國債持續(xù)回升,新興市場將變得更為脆弱,因為面對發(fā)達(dá)國家資金利率的回升,資本外逃將加劇貶值壓力。當(dāng)美聯(lián)儲開始加息,聯(lián)邦基準(zhǔn)利率回升至2%-3%,新興市場的嚴(yán)冬極有可能才真正來臨。

從比索暴貶的案例可見,一個脆弱的經(jīng)濟(jì)體特性有以下幾點:高負(fù)債率、高外債、高通脹、出口逆差。中國雖然負(fù)債率在持續(xù)攀高,但經(jīng)常項目佔比一直維持在2%以上。去年年中通脹壓力開始顯現(xiàn),央行迅速收緊貨幣政策,從而使得通脹維持在可控區(qū)間中。因此站在現(xiàn)在時點,不必太擔(dān)憂新興經(jīng)濟(jì)體貶值會給中國帶來巨大的連鎖反應(yīng),央行已經(jīng)未雨綢繆,同時企業(yè)的出口競爭力仍在。

但需要警醒的是,阿根廷、土耳其等匯率崩盤僅是新興市場匯率危機(jī)的序幕,我們需要密切留意和小心那些高負(fù)債率、高外債、高通脹的經(jīng)濟(jì)體,一旦它們的出口貿(mào)易順差開始收窄達(dá)到一定程度,不排除它們將會成為第二個、第三個阿根廷或土耳其。

[責(zé)任編輯: 楊麗]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點煙...

關(guān)注臺灣食品油事件