從9月25日國泰君安宣佈擬發(fā)行H股,到9月26日中信建投向港交所遞交上市申請,再到9月27日招商證券正式公開發(fā)售H股,為了補充資本金,內(nèi)地券商再掀赴港上市潮

《投資者報》記者 佔昕

內(nèi)地券商赴港上市的熱潮再次掀起。除招商證券外,國泰君安、興業(yè)證券、長江證券和中信建投證券也都有赴港上市的計劃。

A股H股並進,券商加大馬力補血備戰(zhàn)風控新規(guī),此前赴港上市的光大證券副董事長、總裁薛峰稱,在港上市後,公司將有計劃地將業(yè)務(wù)觸角延伸至更廣闊的國際市場,不斷拓寬業(yè)務(wù)領(lǐng)域、延伸業(yè)務(wù)鏈條,為境內(nèi)外客戶提供更多增值服務(wù)。同時,進一步提升綜合收益和市場競爭力,將光大證券打造成具有國際競爭力的一流全能型投資銀行。

一輪轟轟烈烈地唱多之後,內(nèi)地分析人士認為,各券商此番備戰(zhàn)也為即將在10月1日實施的《證券公司風險控制指標管理辦法》,紛紛對接資本市場補充資本金。

相比內(nèi)地,香港市場的反饋要冷靜得多,“股民買銀行股就是買股息,買券商股就是炒市場,香港上市相對容易,但估值一般較低。”一位分析師稱。

根據(jù)進度,9月27日公開招股的招商證券擬10月7日在港主機板掛牌,將成為今年第三家在H股登陸上市的內(nèi)地券商,面對上市的進展,招商證券向《投資者報》記者表示目前一切以港股招股説明書為準。

公開資料顯示,招商證券本次H股計劃發(fā)行8.91億新股,發(fā)行價為11.54港元至12.78港元,若以價格中位數(shù)計算且無行使超額配股權(quán),全球募資凈額約為104.75億港元。據(jù)了解,本次招商證券全球發(fā)售中香港公開發(fā)售4456.4萬股,佔比5%;國際配售8.47億股,佔比95%。

招商證券基石投資者陣容龐大,當中包括騰訊主席馬化騰、鄭裕彤旗下的周大福代理人、人保集團旗下人保壽險、中國人壽集團、中國再保險、復星國際等,共認購約六成股份。招商證券(香港)、摩根大通及摩根士丹利為其聯(lián)席保薦人。

據(jù)介紹,招商證券集資所得25%用於經(jīng)紀及財富管理業(yè)務(wù),25%用於拓展機構(gòu)客戶服務(wù)及投資交易業(yè)務(wù),25%用於向招證國際提供額外資金支援其業(yè)務(wù)拓展海外,20%用於子公司以及聯(lián)營公司提供資金拓展投資管理業(yè)務(wù),5%為營運資金。

董事長宮少林日前于新聞發(fā)佈會上表示,冀借香港平臺拓展海外業(yè)務(wù),並表示境外的並購及財富管理的需求快速增加,給予公司很好的發(fā)展機會。

券商依然“靠天吃飯”難改進

但是,“靠天吃飯”的天然屬性依然是包括招商證券在內(nèi)的所有券商難以回避的痛點,自去年6月A股大跌以來,招商證券也難逃業(yè)績大滑坡的尷尬,公司此前也公開承認,預計今年的業(yè)績將比上年大幅倒退。

市場一入冬,券商就哆嗦,從側(cè)面反映了經(jīng)紀業(yè)務(wù)佔比高的結(jié)構(gòu)依舊沒有太多新變化。“對券商股的判斷大部分還是看市場,市場好成交量大就買券商股。”一位港股資深市場人士對《投資者報》記者説。

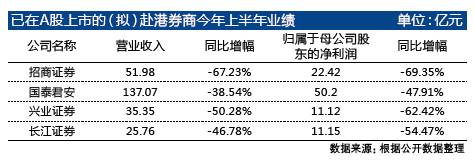

今年上半年,招商證券業(yè)績的行業(yè)排名雖然靠前,但位次同比也有所下降,公司半年度營業(yè)收入約52億元,同比減少67%,歸屬於上市公司股東的凈利潤約22億元,同比減少69%。

對此,一位接近招商證券的知情人士認為,如果剔除2015年上半年的數(shù)值,整個行業(yè)市場的成交量相比2014年及以前仍很活躍。據(jù)統(tǒng)計,2014年日均交易量2922.92億億,而2016年1到8月的日均 5628.96億交易量,2倍于前。

“今年上半年行業(yè)的利潤625億元,而歷史上2007、2014年兩個業(yè)績高峰都是1000億元左右的利潤。”該人士表示,為了應(yīng)對傭金費率的下滑,行業(yè)機構(gòu)、資産證券化、資管、新三板等業(yè)務(wù)的增長對券商轉(zhuǎn)型帶來了某些積極的影響,只是目前尚無法與經(jīng)紀業(yè)務(wù)相抗衡。

能否獲得機遇有待檢驗

從9月25日國泰君安宣佈擬發(fā)行H股,到9月26日中信建投證券向港交所遞交主機板上市申請,再到9月27日招商證券正式公開發(fā)售4456.4萬股H股。連續(xù)三天,三家券商接連公佈赴港上市相關(guān)消息,將券商跨境上市再次推上高潮。

對於內(nèi)地券商赴港上市,著名經(jīng)濟學家宋清輝認為有兩大原因:一是利用深港通正式開通的契機,為儘快打開繁榮局面做鋪墊;二是受制于A股市場監(jiān)管體制的原因,內(nèi)地券商與境外券商相比,核心凈資本的補充效率存在較大差距。通過公開發(fā)行H股,有利於構(gòu)建國際化的資産負債結(jié)構(gòu),提高在行業(yè)內(nèi)的地位和國際市場核心競爭力。

“券商在港股的走勢主要跟大盤成交量相關(guān),市場接受程度較高,估值相對較低。隨著近期深港通、A股納入MSCI相繼落地,有利香港券商股估值修復。”而面對券商同質(zhì)化競爭嚴重的問題,宋清輝建議,未來券商的發(fā)展模式應(yīng)高度重視線上業(yè)務(wù),利用網(wǎng)際網(wǎng)路作為工具為客戶提供包括交易、理財?shù)雀黜椃?wù),並朝著網(wǎng)際網(wǎng)路金融以及分支機構(gòu)業(yè)務(wù)等謀求轉(zhuǎn)型升級,從而保證利潤水準。

不過採訪中,港股分析人士對此看得卻較淡,認為目前內(nèi)地券商赴港上市主要還是增加融資渠道。據(jù)悉,10月1日實施的《證券公司風險控制指標管理辦法》,也使得各家券商紛紛對接資本市場補充資本金。而除赴港上市以外,不少中小券商則選擇繼續(xù)在A股排隊IPO,據(jù)統(tǒng)計,目前擬A股IPO券商達到15家。

[責任編輯:李帥]

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號