光明網(wǎng)經(jīng)濟(jì)訊(記者張琳)2015年以來,國內(nèi)外唱衰中國經(jīng)濟(jì)的論調(diào)不絕於耳。世界經(jīng)濟(jì)平庸是不是就等於中國經(jīng)濟(jì)也不行?日前,清華大學(xué)中國與世界經(jīng)濟(jì)研究中心發(fā)佈的2016年第三季度宏觀經(jīng)濟(jì)分析與預(yù)測報告對此做出了否定。該報告指出,當(dāng)前6.7%左右的實(shí)際增速低於潛在增速;中國經(jīng)濟(jì)中長期增長的基礎(chǔ)條件已經(jīng)滿足,如果改革和調(diào)整能夠順利實(shí)現(xiàn),中國經(jīng)濟(jì)未來的增長潛力依然可觀。

此外,報告還對中國經(jīng)濟(jì)轉(zhuǎn)型升級中所面臨的風(fēng)險問題作出釋疑。中國杠桿率是否真的過高?去産能對於當(dāng)前有下行壓力的GDP增速來説是否雪上加霜?通過專業(yè)的分析研究,該報告指出,和國際比較來看,中國企業(yè)當(dāng)前的“杠桿率”並不高。而“去産能”並不是“縮生産”,是要減掉過剩的“肥肉”、保留能幹活的“肌肉”,讓生産匹配社會總需求,其結(jié)果並不必然負(fù)面影響GDP。

中國經(jīng)濟(jì)增速趨穩(wěn)觸底

看固定資産投資,今年以來,固定資産投資增速總體呈現(xiàn)先上升後下降的趨勢:一季度固定資産投資一路回升到10.7%,4月以來出現(xiàn)持續(xù)回落,其原因主要在於製造業(yè)投資和民間投資的持續(xù)下滑。造成民間投資下滑的原因有很多,既包括經(jīng)濟(jì)下行背景下利潤率下降導(dǎo)致的民營企業(yè)主動減投資,也包括貸款難、融資難問題始終沒有解決。但這些原因在解釋為什麼今年以來民間投資出現(xiàn)斷崖式下滑顯得力度不夠。根據(jù)清華大學(xué)中國與世界經(jīng)濟(jì)研究中心研究員馮明(2016)的解釋,“營改增”擴(kuò)圍及與之相關(guān)的數(shù)據(jù)虛報可能是導(dǎo)致民間投資增速在2016年以來加速下滑的重要原因。如果這個解釋是合理的,那麼民間投資下滑很大程度上只是統(tǒng)計(jì)數(shù)據(jù)的變動而已,並不意味著民間投資真正出現(xiàn)了嚴(yán)重下滑。

看消費(fèi),今年1-5月社會消費(fèi)品零售總額同比增長10%,儘管相對於2015年的10.6%增速略有下降,但相對於6.7%的GDP增速,消費(fèi)仍然起到了穩(wěn)定經(jīng)濟(jì)增長、優(yōu)化經(jīng)濟(jì)結(jié)構(gòu)的重大作用。看外貿(mào)形勢,今年1-5月,按美元計(jì),我國出口同比下降-7.3%,進(jìn)口同比下降-10.3%,儘管進(jìn)出口增速仍然波動較大、外貿(mào)形勢依然撲朔迷離,但總體而言,進(jìn)出口降幅有收窄的趨勢,外貿(mào)形勢逐步改善。

看工業(yè)增速,從3月到5月工業(yè)增加值同比增速已經(jīng)連續(xù)三個月穩(wěn)定在6.0%及以上;製造業(yè)PMI指數(shù)也連續(xù)三個月穩(wěn)定在50.1及以上,這表明工業(yè)生産有企穩(wěn)的跡象。

看CPI和PPI,今年以來,CPI同比增速始終保持在2.0%以上,儘管食品價格尤其是豬肉價格上漲的因素貢獻(xiàn)了較大的CPI漲幅,但其他大部分消費(fèi)品的價格也有一定程度回升;PPI同比降幅受國際大宗商品價格回暖影響持續(xù)收窄,相比于2015年-5.2%的同比增速,2016年5月PPI同比降幅已經(jīng)收窄至-2.8%,這表明中國經(jīng)濟(jì)正在逐步走出結(jié)構(gòu)性通縮區(qū)間。

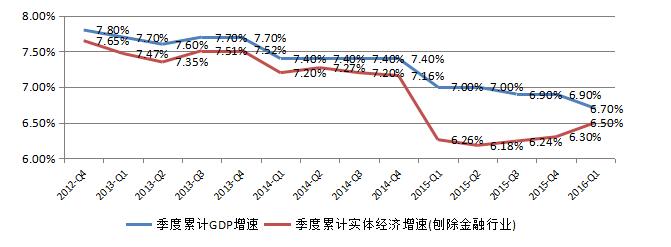

圖為中國經(jīng)濟(jì)增速和實(shí)體經(jīng)濟(jì)增速比較 數(shù)據(jù)來源:國家統(tǒng)計(jì)局

清華大學(xué)中國與世界經(jīng)濟(jì)研究中心的測算結(jié)果表明,刨除金融行業(yè)增加值之外的中國實(shí)體經(jīng)濟(jì)增速,已經(jīng)由去年前三季度的6.3%逐步回升到今年一季度的6.5%,儘管實(shí)體經(jīng)濟(jì)增速企穩(wěn)回升不能表明中國經(jīng)濟(jì)整體企穩(wěn)回升,但至少能在一定程度上表明中國經(jīng)濟(jì)的下行態(tài)勢在逐步趨穩(wěn)觸底。

“杠桿無需誇大,償付能力無虞”

經(jīng)濟(jì)築底是一個複雜的過程,仍面臨各種風(fēng)險與挑戰(zhàn)。就國內(nèi)而言,企業(yè)債務(wù)、過剩産能問題廣受關(guān)注。放眼國際,美聯(lián)儲加息靴子尚未落地,人民幣匯率與跨境資本流動波動也須謹(jǐn)慎應(yīng)對。越是面臨複雜的環(huán)境,越要有精確的判斷和謹(jǐn)慎的應(yīng)對。該報告認(rèn)為,中國有能力應(yīng)對上述風(fēng)險。

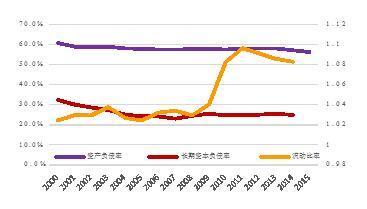

圖為中國工業(yè)企業(yè)資産負(fù)債率 資料來源:國家統(tǒng)計(jì)局

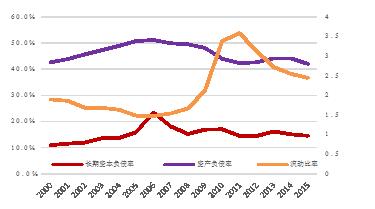

圖為中國上市企業(yè)資産負(fù)債率 資料來源:CSMAR

中國杠桿率問題一直受到業(yè)界和學(xué)術(shù)界的高度關(guān)注,其中一直不乏“中國杠桿率過高”的聲音。清華大學(xué)的這份報告分析指出,企業(yè)部門負(fù)債和GDP的比例並不是一個好的衡量企業(yè)部門杠桿率的指標(biāo)。“我們關(guān)心杠桿率主要是關(guān)心償債能力和財(cái)務(wù)風(fēng)險”。

通過使用三套數(shù)據(jù),從CSMAR獲取的A股上市企業(yè)(剔除金融行業(yè))數(shù)據(jù),國家統(tǒng)計(jì)局工業(yè)企業(yè)數(shù)據(jù),以及WRDS提供的Compustat-Capital IQ數(shù)據(jù)庫(包含世界各國上市企業(yè)數(shù)據(jù),可以進(jìn)行跨國比較),可以發(fā)現(xiàn),工業(yè)企業(yè)和上市企業(yè)的資産負(fù)債率和長期資本負(fù)債率近年來基本維持穩(wěn)定。工業(yè)企業(yè)作為整體的資産負(fù)債率目前在56.2%且長期有下行趨勢,上市企業(yè)平均的資産負(fù)債率目前在56.2%,也有下行趨勢。長期資本負(fù)債率的走勢也類似基本維持穩(wěn)定。這與國家統(tǒng)計(jì)局發(fā)言人盛來運(yùn)關(guān)於“中國企業(yè)的杠桿率沒有上升”的表述一致。

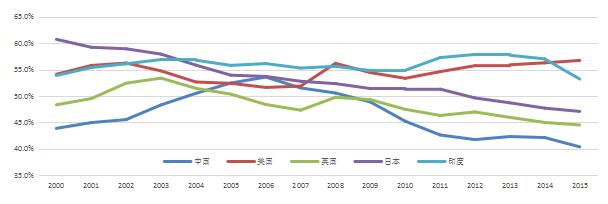

圖為各國上市企業(yè)資産負(fù)債率 數(shù)據(jù)來源:Compustat數(shù)據(jù)庫

從流動比率來看,一方面,工業(yè)企業(yè)和上市企業(yè)的流動比率都處於歷史高位;但另一方面,從2011年以來,工業(yè)企業(yè)和上市企業(yè)的流動比率一直在下降,尤其是上市企業(yè)下降最為明顯(從2011年350%下降到2015年的250%),表現(xiàn)出一定的風(fēng)險積累。國際比較來看,以上市企業(yè)資産負(fù)債率計(jì),中國企業(yè)當(dāng)前的的“杠桿率”並不高。

過剩産能:下崗壞賬均有限,調(diào)整力度可加大

去産能是今年供給側(cè)結(jié)構(gòu)改革首要任務(wù),以煤炭和鋼鐵兩個行業(yè)為主。一些唱衰者認(rèn)為去産能對於當(dāng)前有下行壓力的GDP增速來説是雪上加霜。推進(jìn)改革必然有成本,要“抓大放小”,大膽取捨。根據(jù)清華大學(xué)中國與世界經(jīng)濟(jì)研究中心的測算,去産能帶來的“成本”有限。

如果按照10萬的補(bǔ)助額來補(bǔ)償下崗職工用於再培訓(xùn)、輔助創(chuàng)業(yè)、補(bǔ)貼家用等,大約需要5000億配套資金。5年5000億資金,該報告認(rèn)為政府“掏得起”,而且可以較為妥善地解決下崗職工的安置問題。按照煤炭15%、鋼鐵30%、有色和水泥20%的去産能比例,假設(shè)有對應(yīng)比例的企業(yè)倒閉且債務(wù)全部違約,則銀行貸款“壞賬”約6000億,銀行直接持有的違約信用債券約800億,再加上信託産品,報告認(rèn)為,未來五年銀行可能承擔(dān)的“去産能”壓力約7500億。實(shí)際上,因?yàn)槿ギb能而倒閉的企業(yè)的債務(wù)不可能完全違約,而且“肥肉”減掉會讓剩下的比較健康的企業(yè)經(jīng)營狀況進(jìn)一步改善,壞賬率進(jìn)一步降低。按照CCWE的測算,目前我國銀行體系壞賬撥備達(dá)5萬億。綜合來看,去産能給銀行帶來的壞賬壓力可以承受。

但需要強(qiáng)調(diào)的是,“去産能”與“縮生産”是兩個概念,在産能過剩的大背景下,去産能意味著“瘦身健體”而不是“削足適履”,要減掉過剩的“肥肉”、保留能幹活的“肌肉”,讓生産匹配社會總需求。所以去産能並不必然負(fù)面影響GDP。而且在過剩産能行業(yè)資産重組、企業(yè)升級的過程中會産生“新陳代謝”,用工效率更高,員工會有更替,這是去産能的間接影響。

改革亟待發(fā)力:中國經(jīng)濟(jì)增長潛力依然可觀

從中長期來看,中國經(jīng)濟(jì)增長潛力依然可觀。根據(jù)李稻葵和伏霖(2015)的研究,中國經(jīng)濟(jì)在未來10-15年仍將具備7%或以上增速的潛力。主要的判斷依據(jù)是:中國當(dāng)前每人平均收入水準(zhǔn)即使按照購買力平價測算仍只佔(zhàn)世界領(lǐng)先經(jīng)濟(jì)體美國的五分之一左右,還有很大的追趕空間。

通過梳理戰(zhàn)後世界主要經(jīng)濟(jì)體的經(jīng)濟(jì)增長情況,可以發(fā)現(xiàn)13個成功跨越中等收入陷阱的國家和地區(qū)的“三好條件”,即穩(wěn)定而支援市場經(jīng)濟(jì)發(fā)展的政府、勞動力群體較高的教育和健康水準(zhǔn)、對發(fā)達(dá)經(jīng)濟(jì)體持續(xù)開放,而中國恰好滿足這三個條件。

此外,中國的大國經(jīng)濟(jì)優(yōu)勢會在未來較長時期會逐步發(fā)力,這些優(yōu)勢包括地區(qū)間巨大的每人平均收入差距、廣闊的國內(nèi)市場等,李稻葵、石錦建和金星曄(2015)研究發(fā)現(xiàn),中國經(jīng)濟(jì)的地區(qū)收斂效應(yīng)在“十三五”期間能夠帶來年均1%的GDP 增長潛力。當(dāng)然,除了滿足基礎(chǔ)的“三好條件”以外,中國經(jīng)濟(jì)中長期增長潛力能有多高還取決於一系列的改革和調(diào)整。

中國經(jīng)濟(jì)當(dāng)前和未來較長時期仍面臨很多風(fēng)險因素和問題,部分因素甚至有積聚擴(kuò)大的趨勢。如中國經(jīng)濟(jì)杠桿率結(jié)構(gòu)不合理問題繼續(xù)發(fā)酵、金融市場的機(jī)制設(shè)計(jì)和監(jiān)管漏洞風(fēng)險、世界主要經(jīng)濟(jì)體復(fù)蘇依舊乏力和美元加息風(fēng)險等。這些風(fēng)險和問題也會影響到中長期經(jīng)濟(jì)增長潛力,這就需要一系列改革和調(diào)整特別是供給側(cè)結(jié)構(gòu)性改革,也包括一些基礎(chǔ)性的制度建設(shè)。

這些改革和調(diào)整需要考慮如何更好地應(yīng)對中國經(jīng)濟(jì)增長面臨的風(fēng)險和挑戰(zhàn),更要著眼于鞏固和釋放未來的經(jīng)濟(jì)增長潛力。這些改革政策包括:金融機(jī)構(gòu)的風(fēng)險管控和決策水準(zhǔn)提升、投融資體制改革、勞動用工制度的改革包括對現(xiàn)有強(qiáng)制退休制度的改進(jìn)和完善、城鎮(zhèn)化發(fā)展和房地産調(diào)控機(jī)制的調(diào)整和完善、國企改革、財(cái)稅制度改革等,如果這些改革和調(diào)整能夠?qū)ΠY下藥、精準(zhǔn)到位,中國經(jīng)濟(jì)有望在“十三五”後期迎來企穩(wěn)回升,未來10-15年經(jīng)濟(jì)增長潛力依然可觀。(清華大學(xué)中國與世界經(jīng)濟(jì)研究中心CCWE宏觀預(yù)測課題組成員:李稻葵、袁鋼明、厲克奧博、 吳舒鈺、石錦建、金星曄、陳大鵬、李雨紗、張馳、陳逸凡、王緒碩)

[責(zé)任編輯:葛新燕]

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號