中國經(jīng)濟網(wǎng)編者按:2017年4月25日,福建星雲(yún)電子股份有限公司(以下稱“星雲(yún)股份”,股票代碼300648)在深交所創(chuàng)業(yè)板掛牌上市。星雲(yún)股份本次發(fā)行數(shù)量為1,700萬股,保薦機構(gòu)為興業(yè)證券。星雲(yún)股份上市募集資金總額為26,758.00萬元;扣除發(fā)行費用後,募集資金凈額為23,458.56萬元,分別用於“新能源汽車動力鋰電池檢測系統(tǒng)産業(yè)化項目”、“中小型鋰電池檢測系統(tǒng)産業(yè)化項目”、“研發(fā)中心項目”和“補充流動資金”。

星雲(yún)股份于2015年12月4日首次發(fā)佈招股説明書,2017年3月28日首發(fā)申請獲通過。2017年4月13日,星雲(yún)股份啟動申購,發(fā)行價格為15.74元/股。網(wǎng)上最終發(fā)行數(shù)量為1,700萬股,佔本次發(fā)行總量的100%,網(wǎng)上發(fā)行最終中簽率為0.0129517397%,23,605股遭棄購。股價走勢來看,星雲(yún)股份4月25日上市後連續(xù)11個交易日漲停,截至5月10日收盤,報58.81元/股。

2013年至2016年,星雲(yún)股份實現(xiàn)營業(yè)收入分別為5,970.20萬元、7,968.84萬元、14,121.19萬元、22,661.29萬元,歸屬於母公司所有者的凈利潤分別為2,123.54萬元、1,867.14萬元、2,976.44萬元、5,077.26萬元。

星雲(yún)股份預(yù)計2017年1-6月可實現(xiàn)營業(yè)收入?yún)^(qū)間為8,149.94萬元至10,594.92萬元之間,較2016年同期增長幅度為0% -30%之間;預(yù)計2017年1-6月歸屬於母公司所有者的凈利潤為1,348.27萬元至1,752.75萬元之間,較2016年同期增長幅度為0% -30%之間。

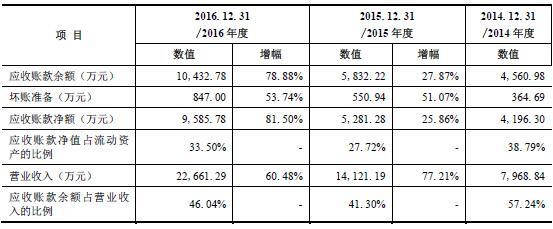

2013年至2016年,星雲(yún)股份應(yīng)收賬款餘額分別為2,486.76萬元、4,560.98萬元、5,832.22萬元、10,432.78萬元,應(yīng)收賬款餘額佔營業(yè)收入的比例分別為41.65%、57.24%、41.30%、46.04%。應(yīng)收賬款凈額分別為2,308.82萬元、4,196.30萬元、5,281.28萬元、9,585.78萬元,應(yīng)收賬款凈值佔流動資産的比例32.99%、38.79%、27.72%、33.50%。

報告期各期末,公司的應(yīng)收票據(jù)為184.92萬元、301.06萬元、2,051.42萬元和2,438.95萬元,佔流動資産的比例為2.78%、10.77%和8.52%,為收到的客戶用於結(jié)算貨款的承兌匯票。招股書顯示,公司認(rèn)為,賒銷政策符合行業(yè)慣例。

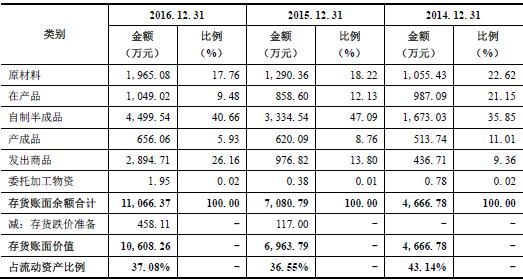

2013年至2016年,公司存貨賬面價值分別為2,243.82萬元、4,666.78萬元、6,963.79萬元和10,608.26萬元,佔期末流動資産的比例分別為32.06%、43.14%、36.55%和37.08%。

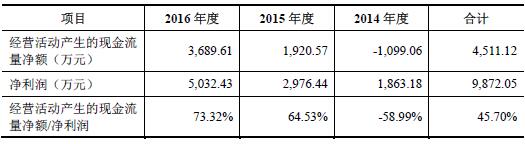

報告期內(nèi),公司經(jīng)營活動産生的現(xiàn)金流量凈額合計為4,511.12萬元,公司同期凈利潤合計為9,872.05萬元。報告期內(nèi),公司存在經(jīng)營活動産生的現(xiàn)金流量凈額低於同期凈利潤的情況。

此外,2013年至2016年,星雲(yún)股份負債合計1,610.26萬元、5,428.84萬元、9,082.06萬元、16,778.43萬元。本次募投資金中有4000萬元將用於“補充流動資金”。

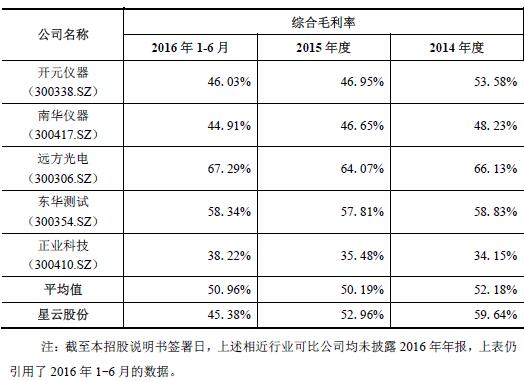

2013年至2016年,公司綜合毛利率分別為66.72%、59.64%、52.96%和50.09%。與相近行業(yè)可比上市公司綜合毛利率比較,2014年至2016年1-6月,行業(yè)毛利率平均值分別為52.18%、50.19%、50.96%。

中國經(jīng)濟網(wǎng)記者就上述問題向公司證券部發(fā)去採訪函,截至發(fā)稿時未收到回復(fù)。

鋰電池檢測系統(tǒng)供應(yīng)商創(chuàng)業(yè)板上市

星雲(yún)股份是國內(nèi)領(lǐng)先的鋰電池檢測系統(tǒng)供應(yīng)商。公司高度融合鋰電池檢測、電力電子、自動化等行業(yè)技術(shù),以高精度的鋰電池檢測系統(tǒng)為基礎(chǔ),輔以公司自主開發(fā)的MES系統(tǒng),將鋰電池組組裝製造過程的電芯充放電、電芯分選、電池模組焊接、BMS檢測、電池模組檢測、電池組成品下線檢測等工序設(shè)備,整合成鋰電池組自動化組裝生産線。公司産品廣泛應(yīng)用於3C産品及電動工具、電動自行車、新能源汽車等領(lǐng)域。

公司于2011年被認(rèn)定為高新技術(shù)企業(yè),2014年通過高新技術(shù)企業(yè)復(fù)審。2011 年以來,公司抓住全球新能源汽車需求增 長的良好機遇,開發(fā)出與新能源汽車動力鋰電池檢測相關(guān)的多項核心技術(shù)。

公司主要客戶包括時代新能源(CATL)、欣旺達、華通、微宏動力、新能德(NVT)、沃特瑪、索爾新能源、飛毛腿(SCUD)、捷 新動力(ATBS)、比亞迪(BYD)、青島國軒、孚能、猛獅等企業(yè),上述企業(yè)生産的鋰電池系列産品廣泛應(yīng)用於國內(nèi)外知名企業(yè)生産的相關(guān)産品。

2013年至2016年,星雲(yún)股份實現(xiàn)營業(yè)收入分別為5,970.20萬元、7,968.84萬元、14,121.19萬元、22,661.29萬元,歸屬於母公司所有者的凈利潤分別為2,123.54萬元、1,867.14萬元、2,976.44萬元、5,077.26萬元。

星雲(yún)股份預(yù)計2017年1-6月可實現(xiàn)營業(yè)收入?yún)^(qū)間為8,149.94萬元至10,594.92萬元之間,較2016年同期增長幅度為0% -30%之間;預(yù)計2017年1-6月歸屬於母公司所有者的凈利潤為1,348.27萬元至1,752.75萬元之間,較2016年同期增長幅度為0% -30%之間。

公司的控股股東與實際控制人為李有財、江美珠、湯平和劉作斌。發(fā)行前,李有財、江美珠、湯平和劉作斌分別直接持有公司21.82%、19.40%、16.55%和 16.55%的股份,合計持有公司74.32%的股份。李有財現(xiàn)任公司董事長兼總經(jīng)理、江美珠現(xiàn)任公司董事、湯平現(xiàn)任公司董事兼副總經(jīng)理、劉作斌現(xiàn)任公司董事兼副總經(jīng)理。

李有財,男,1977年出生,中國國籍,無境外永久居留權(quán),大學(xué)本科學(xué)歷,機械電子工程專業(yè)。2000年至2004年為福州福大自動化科技有限公司職員,2005年至2012年任星雲(yún)有限監(jiān)事,2012年至2014年任星雲(yún)有限董事長兼總經(jīng)理。現(xiàn)任公司董事長兼總經(jīng)理,星雲(yún)自動化執(zhí)行董事,星哲精密董事,武漢星雲(yún)執(zhí)行董事。李有財作為公司的創(chuàng)始人和核心人員,主持並參與公司多項專利的研發(fā),是公司5項發(fā)明專利、10項實用新型專利的發(fā)明人之一和 5項外觀設(shè)計專利的設(shè)計人之一。

江美珠,女,1964年出生,中國國籍,無境外永久居留權(quán),中專學(xué)歷,助産士專業(yè)。1991年至2010年任福建星海通信科技有限公司人事管理主辦,2012年至2014年任星雲(yún)有限董事、行政主管。現(xiàn)任公司董事。江美珠係公司創(chuàng)始人之一肖志雲(yún)之配偶。

湯平,男,1969年出生,中國國籍,無境外永久居留權(quán),大學(xué)本科學(xué)歷, 電子工程專業(yè)。1990年至2002年任福建無線電廠工程師,2002年至2004年任飛毛腿(福建)電子有限公司工程師,2005年至2012年任星雲(yún)有限區(qū)域總監(jiān),2012年至2014年任星雲(yún)有限董事。現(xiàn)任公司董事兼副總經(jīng)理,星哲精密董事,武漢星雲(yún)監(jiān)事。湯平作為公司的創(chuàng)始人和核心人員,主要負責(zé)公司的研發(fā)、生産和品質(zhì)的管理工作,組織和實施公司標(biāo)準(zhǔn)化及ISO品質(zhì)體系建設(shè)管理。

劉作斌,男,1983年出生,中國國籍,無境外永久居留權(quán),大專學(xué)歷,機電一體化工程專業(yè)。2002年至2004為福州福大自動化科技有限公司銷售職員,2005年至2012年任星雲(yún)有限區(qū)域總監(jiān),2012年至2014年任星雲(yún)有限董事。現(xiàn)任公司董事兼副總經(jīng)理,公司昆山分公司、深圳分公司負責(zé)人,星雲(yún)自動化總經(jīng)理,星哲精密監(jiān)事,星歷新能源執(zhí)行董事和總經(jīng)理,福州市馬尾區(qū)政協(xié)委員。 劉作斌作為公司的創(chuàng)始人和核心人員,主要負責(zé)公司市場、銷售、産品、客戶服 務(wù)等行銷戰(zhàn)略規(guī)劃和年度行銷目標(biāo)的制定並組織實施。

星雲(yún)股份本次在深交所創(chuàng)業(yè)板掛牌上市,發(fā)行股票數(shù)量為1,700萬股,募集資金凈額為23,458.56萬元,分別用於“新能源汽車動力鋰電池檢測系統(tǒng)産業(yè)化項目”、“中小型鋰電池檢測系統(tǒng)産業(yè)化項目”、“研發(fā)中心項目”和“補充流動資金”。

募集資金用途(來源:招股書)

發(fā)審委問詢經(jīng)營活動現(xiàn)金流量凈額低於凈利潤

2017年3月20日,證監(jiān)會公佈了星雲(yún)股份首次公開發(fā)行股票申請文件反饋意見,部分問詢?nèi)缦拢?/p>

為解決公司所需的營運資金,公司與李有財?shù)热粚嶋H控制人發(fā)生過資金拆借行為。請發(fā)行人説明直接或間接地向外部非金融機構(gòu)的借款,是否構(gòu)成重大違法違規(guī)行為及本次發(fā)行上市的法律障礙。請保薦機構(gòu)、發(fā)行人律師核查併發(fā)表明確意見。

招股説明書披露,報告期內(nèi)發(fā)行人與關(guān)聯(lián)方星哲精密、天津力神存在經(jīng)常性關(guān)聯(lián)交易,與李有財?shù)汝P(guān)聯(lián)方之間存在資金拆借的情況。請發(fā)行人:(1)以列表的形式披露報告期關(guān)聯(lián)交易的情況;(2)補充説明與星哲精密之間關(guān)聯(lián)交易的必要性和公允性;(3)補充説明與天津力神之間關(guān)聯(lián)交易的必要性和公允性;(4)補充説明與關(guān)聯(lián)方之間資金拆借的必要性和公允性。

招股説明書披露,報告期內(nèi)發(fā)行人綜合毛利率分別為66.72%、59.17%、51.93%、43.73%,呈快速下降的趨勢。請發(fā)行人:(1)結(jié)合實際經(jīng)營情況説明各類細分産品單價及成本變動幅度較大的原因,並補充分析各類産品毛利率波動較大的原因;(2)説明主營業(yè)務(wù)毛利率波動的原因;(3)結(jié)合同行業(yè)可比公司(説明可比性),對毛利率波動進行對比分析;(4)結(jié)合發(fā)行人實際經(jīng)營情況以及行業(yè)發(fā)展,補充説明發(fā)行人未來持續(xù)經(jīng)營能力以及成長性。請保薦機構(gòu)、申報會計師對上述問題進行核查併發(fā)表意見。

請發(fā)行人:(1)補充説明報告期內(nèi)經(jīng)營活動産生的現(xiàn)金流量凈額波動原因,以及與凈利潤之間差異較大的原因;(2)逐項説明申報期內(nèi)“現(xiàn)金流量表-收到的其他與經(jīng)營活動的現(xiàn)金和“現(xiàn)金流量表-支付的其他與經(jīng)營活動有關(guān)的現(xiàn)金”的有關(guān)情況,請保薦機構(gòu)、申報會計師對上述問題進行核查併發(fā)表意見。

2017年3月28日,創(chuàng)業(yè)板發(fā)審委2017年第24次會議召開,根據(jù)審核結(jié)果公告,發(fā)審委對星雲(yún)股份提出如下問詢:

根據(jù)申報材料,發(fā)行人是鋰電池檢測系統(tǒng)供應(yīng)商,生産的産品主要是非標(biāo)産品,發(fā)行人採用以銷定産的柔性生産模式。(1)請發(fā)行人代表説明報告期各期末沒有對應(yīng)訂單的産成品形成的過程及其後續(xù)處理;(2)報告期內(nèi)經(jīng)營活動現(xiàn)金流量凈額大幅低於凈利潤,請發(fā)行人代表説明這種情形對發(fā)行人持續(xù)經(jīng)營的影響。請保薦代表人對上述問題發(fā)表核查意見。

恒投證券:上市初期壓力位60元-70元

華泰證券在研報中指出,2015年公司綜合毛利率較2014年下降6.68個百分點,毛利率較高的鋰電池保護板檢測系統(tǒng)和鋰電池成品檢測系統(tǒng)的收入佔比下降和鋰電池組自動化組裝設(shè)備毛利率下降是綜合毛利率下降幅度較大的主要因素;2016年公司綜合毛利率較2015年下降2.87個百分點,鋰電池組充放電檢測系統(tǒng)的毛利率下降和收入佔比下降、鋰電池組工況模擬檢測系統(tǒng)的毛利率下降是綜合毛利率下降的主要因素。

參考Wind一致預(yù)測,可比上市公司2017年對應(yīng)PE處於26~44倍區(qū)間;2017年儀器儀錶行業(yè)的上市公司PE處於24~140倍區(qū)間,中位值為55倍,平均值為59倍。

恒投證券分析認(rèn)為,星雲(yún)股份存在市場需求波動風(fēng)險和市場競爭加劇的風(fēng)險。公司産品廣泛應(yīng)用於以手機、筆記型電腦為代表的3C産品及電動工具、電動自行車、新能源汽車等領(lǐng)域,因此公司産品的市場規(guī)模與市場行情受下游終端産品市場的影響較大。若國內(nèi)外宏觀經(jīng)濟景氣度下行,或者有替代公司現(xiàn)有産品的新技術(shù)、新産品的出現(xiàn),將可能對本公司的生産經(jīng)營産生不利影響。

隨著鋰電池需求量的快速增長,及鋰電池在新能源汽車和儲能領(lǐng)域的應(yīng)用佔比迅速提高,鋰電池製造、組裝、應(yīng)用企業(yè)對鋰電池的安全性、可靠性愈發(fā)重視,鋰電池檢測系統(tǒng)領(lǐng)域呈現(xiàn)出較大的發(fā)展空間。然而,較高的毛利率水準(zhǔn)以及較為廣闊的市場發(fā)展前景必然會吸引更多的企業(yè)進入鋰電池檢測系統(tǒng)領(lǐng)域,隨著行業(yè)競爭不斷加劇,公司的銷售收入和盈利能力可能面臨下降的風(fēng)險。

星雲(yún)股份所在行業(yè)為儀器儀錶製造業(yè),截止2017年4月10日,中證指數(shù)發(fā)佈的最近一個月平均靜態(tài)市盈率為63.91倍。預(yù)計公司2017、2018年每股收益分別為0.82元、0.95元,結(jié)合目前市場狀況,預(yù)計上市初期壓力位60元-70元。

應(yīng)收賬款、存貨猛增 資産週轉(zhuǎn)能力遠低同行

2013年至2016年,星雲(yún)股份應(yīng)收賬款餘額分別為2,486.76萬元、4,560.98萬元、5,832.22萬元、10,432.78萬元,應(yīng)收賬款餘額佔營業(yè)收入的比例分別為41.65%、57.24%、41.30%、46.04%。應(yīng)收賬款凈額分別為2,308.82萬元、4,196.30萬元、5,281.28萬元、9,585.78萬元,應(yīng)收賬款凈值佔流動資産的比例32.99%、38.79%、27.72%、33.50%。

應(yīng)收賬款情況(來源:招股書)

招股書提醒,報告期內(nèi),受新能源汽車行業(yè)快速擴張、下游部分客戶轉(zhuǎn)型導(dǎo)致資金鏈緊張 等因素的影響,公司應(yīng)收賬款回款速度未達預(yù)期。若未來下游客戶資金緊張局面延續(xù),或者公司未能有效加強對應(yīng)收賬款的管理,公司可能將面臨應(yīng)收賬款難以收回而發(fā)生壞賬損失的風(fēng)險。

報告期各期末,公司的應(yīng)收票據(jù)為184.92萬元、301.06萬元、2,051.42萬元和2,438.95萬元,佔流動資産的比例為2.78%、10.77%和8.52%,為收到的客戶用於結(jié)算貨款的承兌匯票。

招股書顯示,公司認(rèn)為,賒銷政策符合行業(yè)慣例。下游客戶鋰電池製造組裝企業(yè)及鋰電池應(yīng)用産品生産企業(yè)由於原材料採購、設(shè)備購置和廠房建設(shè)等資金需求較大,為保持資金週轉(zhuǎn)靈活通常要求其上游供應(yīng)商採用賒銷模式,以減輕自身資金壓力,而相關(guān)供應(yīng)商也會通過賒銷政策吸引客戶、維護客戶關(guān)係,從而擴大銷售。

2013年至2016年,公司存貨賬面價值分別為2,243.82萬元、4,666.78萬元、6,963.79萬元和10,608.26萬元,佔期末流動資産的比例分別為32.06%、43.14%、36.55%和37.08%。

存貨情況(來源:招股書)

招股書提醒,由於鋰電池檢測系統(tǒng)的定制化特點,公司産品類型較多,所需原材料種類、規(guī)格眾多,為了保證生産需求,公司需要對主要原材料及半成品進行備貨處理,加大了公司的庫存。此外,公司部分産品需在安裝調(diào)試後,並在得到客戶驗收確認(rèn)後才能確認(rèn)銷售收入。報告期內(nèi),隨著銷售規(guī)模的增長,期末結(jié)存的發(fā)出商品也逐年增加。

星雲(yún)股份應(yīng)收賬款週轉(zhuǎn)率、存貨週轉(zhuǎn)率均低於平均值。報告期內(nèi),星雲(yún)股份應(yīng)收賬款週轉(zhuǎn)率分別為3.25次、2.26次、2.72次、2.79次,存貨週轉(zhuǎn)率分別為1.04次、0.92次、1.13次、1.25次。與相近行業(yè)可比上市公司相比,2014年至2016年應(yīng)收賬款週轉(zhuǎn)率平均值分別為17.74次、15.67次、17.96次,存貨週轉(zhuǎn)率平均值分別為1.88次、1.75次、1.43次。

與相近行業(yè)可比上市公司資産週轉(zhuǎn)率比較(來源:招股書)

報告期內(nèi),公司經(jīng)營活動産生的現(xiàn)金流量凈額合計為4,511.12萬元,公司同期凈利潤合計為9,872.05萬元。報告期內(nèi),公司存在經(jīng)營活動産生的現(xiàn)金流量凈額低於同期凈利潤的情況。

若未來新能源汽車行業(yè)大幅擴張、下游客戶加大資金投入,客戶回款速度進 一步放緩,或者上游供應(yīng)商信用政策收緊,都將會進一步降低公司經(jīng)營活動産生的現(xiàn)金流量凈額。

經(jīng)營活動産生的現(xiàn)金流量凈額和凈利潤比較情況(來源:招股書)

此外,2013年至2016年,星雲(yún)股份負債合計1,610.26萬元、5,428.84萬元、9,082.06萬元、16,778.43萬元。本次募投資金中有4000萬元將用於“補充流動資金”。

綜合毛利率逐年下滑

2013年至2016年,公司綜合毛利率分別為66.72%、59.64%、52.96%和50.09%。

2015年度公司綜合毛利率較2014年下降6.68個百分點,毛利率較高的鋰電池保護板檢測系統(tǒng)和鋰電池成品檢測系統(tǒng)的收入佔比下降和鋰電池組自動化組裝設(shè)備毛利率下降是綜合毛利率下降幅度較大的主要因素。

2016年度公司綜合毛利率較2015年下降2.87個百分點,鋰電池組充放電檢測系統(tǒng)的毛利率下降和收入佔比下降、鋰電池組工況模擬檢測系統(tǒng)的毛利率下降是綜合毛利率下降的主要因素。

綜上,除收入結(jié)構(gòu)對綜合毛利率影響外,報告期內(nèi)鋰電池組充放電檢測系統(tǒng)、鋰電池組自動化組裝設(shè)備、鋰電池組工況模擬檢測系統(tǒng)的毛利率變動是綜合毛利率變動主要因素。

未來,公司可能由於市場環(huán)境變化、主要産品銷售價格下降、原輔材料價格上升、用工成本上升、較高毛利業(yè)務(wù)的收入金額或佔比下降等不利因素而導(dǎo)致主營業(yè)務(wù)毛利率水準(zhǔn)下降,從而可能對公司盈利能力産生不利影響。

與相近行業(yè)可比上市公司綜合毛利率比較,2014年至2016年1-6月,行業(yè)毛利率平均值分別為52.18%、50.19%、50.96%。

公司表示,2016年1-6月公司綜合毛利率低於可比上市公司主要原因為,2016年上半年新增品牌客戶的銷售金額較大,其毛利率相對較低。其次,投入生産銷售的新産品增加,部分新産品生産時間較長,分?jǐn)偟拈g接費用較大導(dǎo)致單位成本較高。

與相近行業(yè)可比上市公司綜合毛利率比較(來源:招股書)

[責(zé)任編輯:郭曉康]

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號