新“國九條”提出,積極穩(wěn)妥推進股票發(fā)行註冊制改革,建立和完善以資訊披露為中心的股票發(fā)行制度。緊接著,創(chuàng)業(yè)板IPO和再融資辦法發(fā)佈,放寬財務(wù)準入指標和行業(yè)限制,再融資方面推出小額定向發(fā)行機制。結(jié)合之前預(yù)披露文件不再審核而直接接受公開監(jiān)督,顯示出為註冊制鋪路的態(tài)勢。

“在目前我國資本市場‘新興加轉(zhuǎn)軌’階段,監(jiān)管層多舉措綜合治市將為註冊制改革贏得更多共識。”中聯(lián)資産評估有限公司總裁沈琦表示,註冊制改革將在一定程度上改變目前國內(nèi)A股市場的供求關(guān)係,對由於供應(yīng)不足而産生的板塊估值異常分化進行一定程度的修正。

註冊制何時能夠推出

改革的速度、市場可承受的程度,遠比關(guān)注何時推行註冊制更為重要

截至2012年,我國已經(jīng)歷過三輪新股發(fā)行體制改革。“新股發(fā)行的市場化程度不斷提高,新股發(fā)行定價機制逐步完善,而高發(fā)行價、高市盈率以及高超募的‘三高’痼疾正慢慢得以解決,‘破發(fā)’情況不再罕見,投資新股穩(wěn)賺不賠的非正常現(xiàn)象被打破。”中國人民大學(xué)財政金融學(xué)院副院長趙錫軍認為,推行新股發(fā)行註冊制改革,是提升股票市場市場化程度的關(guān)鍵步驟。

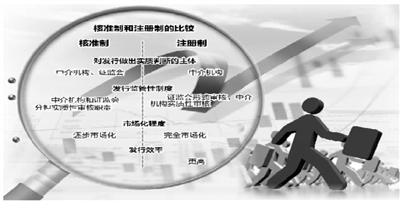

從上個世紀90年代開始實行審批制,到2000年核準制的施行,再到2013年從核準制向註冊制過渡,是一個漸進發(fā)展的過程。那麼,股票發(fā)行註冊制到底何時能夠真正推出?新“國九條”中並沒有給出時間表。不過,今年兩會期間,中國證監(jiān)會主席肖鋼曾表示,證監(jiān)會今年的主要任務(wù)之一,就是研究註冊制實施的方案。此前亦有消息稱,新股發(fā)行註冊制改革路線已基本落地:今年內(nèi)推出註冊制改革方案,2015年年中修改後的新《證券法》面世,2015年末前或正式推行註冊制。對此,沈琦表示,從新“國九條”內(nèi)容來看,註冊制改革已無可動搖,未來兩年內(nèi),註冊制改革的逐步推進和最終實現(xiàn)或?qū)榇蟾怕适录?/p>

“註冊制改革的核心是讓上市公司、仲介機構(gòu)、專業(yè)投資者等市場主體發(fā)揮市場化的作用。”大同證券資深投資顧問付永翀認為,隨著發(fā)行制度的市場化改革不斷推進,長期以來A股市場上由於IPO供應(yīng)限製造成的溢價將逐步消失。但是,註冊制並不意味著不審核。作為政府授權(quán)部門,負有一定的審核責(zé)任,只是側(cè)重點不同而已。

“改革的速度、市場可承受的程度,遠比關(guān)注何時推行註冊制更為重要。”在英大證券研究所所長李大霄看來,市場穩(wěn)健發(fā)展與推進註冊制改革相輔相成,市場化成熟程度決定註冊制改革的速度,當(dāng)下應(yīng)加快完善市場化改革的週邊條件。

有效落實並非易事

更穩(wěn)妥地推行註冊制改革,調(diào)整現(xiàn)有法律法規(guī)中與註冊制不相適應(yīng)的內(nèi)容尤為必要

股票發(fā)行註冊制是市場化程度最高的機制。註冊制的穩(wěn)步推進,將在很大程度上強化市場化的改革,適應(yīng)經(jīng)濟轉(zhuǎn)型的發(fā)展戰(zhàn)略。然而,有效落實股票發(fā)行註冊制並非易事。

以註冊制為目標的新股發(fā)行市場化改革,在放鬆事前行政審批的同時,要加強事中以及事後的監(jiān)管;在行政放權(quán)的同時,更要建立市場的約束。業(yè)內(nèi)人士認為,改革的重點在“立”不在“破”,能否建立註冊制發(fā)行機制所必需的各項配套機制與制度,特別是註冊制所需的市場約束機制,是改革成功與否的關(guān)鍵。

“為了更穩(wěn)妥地推行註冊制改革,調(diào)整現(xiàn)有法律法規(guī)中與註冊制不相適應(yīng)的內(nèi)容尤為必要。如果沒有完備的法律法規(guī)作為制度基礎(chǔ),註冊制不可能順利實施。”沈琦強調(diào)。

此外,推進新股發(fā)行註冊制改革還涉及政府與市場關(guān)係的重塑。趙錫軍認為,註冊制改革的重點是建立市場化的新股發(fā)行運作機制,這個過程中,需要對政府與市場各主體的行為職責(zé)進行重新界定。“政府部門需要在監(jiān)管理念、方式與手段方面進行改革,相關(guān)責(zé)任主體則面臨融資理念、融資方式、發(fā)行價格以及發(fā)行節(jié)奏等方面的市場化改革。”

“值得注意的是,強調(diào)市場約束的同時,建立和完善資訊披露制度也不容忽視。”付永翀認為,應(yīng)實現(xiàn)公眾的全過程監(jiān)督,加強保護中小投資者的知情權(quán)、參與權(quán)、監(jiān)督權(quán)與求償權(quán),並明確發(fā)行人和證券服務(wù)機構(gòu)的獨立主體責(zé)任。沈琦則建議,由於主機板、創(chuàng)業(yè)板、新三板以及區(qū)域性股權(quán)市場的規(guī)模、成長性均有所不同,可根據(jù)實際情況出臺不同的監(jiān)管要求。

從核準制邁向註冊制,中國股市發(fā)行制度改革的大方向已經(jīng)確定。但從具體實踐來看,不少專家認為,與美國等較早實行股票發(fā)行註冊制的發(fā)達國家相比,我們?nèi)匀淮嬖诓罹唷?/p>

“目前而言,中國尚不具備美國實行註冊制的外部條件。”趙錫軍表示,美國股票市場80%以上是機構(gòu)投資者,加上強大的訴訟文化和完善的法律配套體系,一旦IPO出現(xiàn)糾紛,每個企業(yè)甚至股東都可隨時提起訴訟。“一旦發(fā)現(xiàn)造假、詐欺行為,法律懲罰將非常重,這種強大的事後懲罰機制目前在國內(nèi)也不具備。”

[責(zé)任編輯: 楊麗]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點煙...

關(guān)注臺灣食品油事件