電競女主播Miss電競女主播Miss

各路明星也玩直播玩得風(fēng)生水起:劉濤直播解密自己拍的電視劇,范冰冰直播時裝周,李冰冰直播電影節(jié),宋仲基直播見面會,Bigbang直播巡演。與此同時,商業(yè)大鱷們也毫不落後: 雷軍直播了小米的無人機(jī)發(fā)佈,王健林在魯豫有約獻(xiàn)出了直播首秀,周鴻祎跑到了花椒直播站臺。在中國,全民直播時代已然來臨。

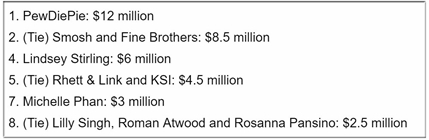

網(wǎng)傳當(dāng)紅主播收入排行榜網(wǎng)傳當(dāng)紅主播收入排行榜

Angelababy 網(wǎng)路直播首秀引來30萬觀眾

在美國,從2015年Meerkat一夜躥紅以來,直播迅速成為繼Facebook式的社區(qū)式交友互動、Twitter的簡短文字式狀態(tài)分享、Instagram的圖片式生活記錄後的又一網(wǎng)路互動平臺。美國的網(wǎng)路紅人們也踏上了直播生財?shù)臒岢薄ine(視頻分享網(wǎng)站)的知名博主、網(wǎng)路紅人羅根保爾(Logan Paul)和萊勒龐斯(Lele Pons)都被Facebook重金簽入其直播平臺;著名Youtube播主Pewdiepie擁有超過四千萬訂閱者,去年收入1200萬美元,而他的高人氣視頻頻道Let’s play game則創(chuàng)下了400萬美元的廣告收入。演藝明星們?nèi)鐒P文哈特、戈登拉姆齊等也在Facebook上加入了直播大軍。

Youtube 播主收入排行

Youtube人氣第一播主Pewdiepie

中國直播VS美國Live Stream

電子競技界老大:Twitch VS 鬥魚

Twitch是亞馬遜旗下的一家實時流媒體平臺,其內(nèi)容主。體為電子競技直播。Twitch的前身Justin.tv是一家綜合性網(wǎng)站,包含體育、娛樂新聞等,而ve遊戲是其中發(fā)展最快並且最受歡迎的一個板塊。2011年Justin.tv將遊戲板塊分離出去成立了Twitch。Twitch在2014年被亞馬遜以超過10億美元收購,目前擁有超過1億的觀眾。

Twitch 包含的遊戲種類繁多,其中不乏熱門遊戲,例如英雄聯(lián)盟、Dota2、我的世界等。Twitch的視頻直播主要分兩種,一種是遊戲高手的遊戲全程直播,一種是遊戲解説。有的解説員衣著火辣,有的語言搞怪。不同的播主靠自己個性化的特點吸引觀看者。

Twitch播主賺錢的規(guī)則和Youtube類似:當(dāng)播放量足夠大時網(wǎng)站就會將廣告利潤分給播主,同時觀看用戶也可以直接用paypal給播主打賞。而網(wǎng)站的運(yùn)營則主要靠廣告商的廣告費(fèi)和用戶每個月繳納的會員費(fèi)。繳納會員費(fèi)的用戶每月花費(fèi)8.99美元即可享受一些升級服務(wù)例如免除廣告、專屬表情包以及更大的視頻存儲空間等。

Twitch遊戲直播界面

不同於Twitch將用戶在觀看時實時發(fā)出的評論顯示在視頻旁邊,國內(nèi)的電子競技平臺如鬥魚等,評論多以彈幕的形式發(fā)出。鬥魚TV的前身是A站(ACFUN), 是中國第一家以動漫為主要內(nèi)容、彈幕為交流形式的網(wǎng)路平臺,並在短時間內(nèi)吸引了大量80、90後用戶。鬥魚TV以遊戲視頻直播為主,同時也涵蓋娛樂體育等內(nèi)容。 不同於Twitch播主人氣上升後網(wǎng)站才給予酬勞,鬥魚播主依靠觀看用戶打賞靠充錢買到的“禮物”掙錢。不同的平臺有不同的抽成比例,最後播主和平臺共同收益。這也是目前國內(nèi)直播平臺播主賺錢的主要模式。

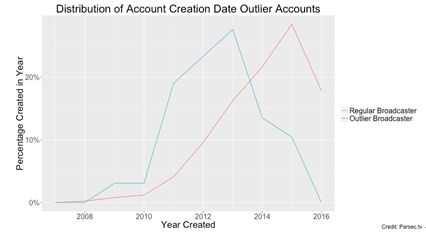

根據(jù)福布斯(Forbes)統(tǒng)計,截至2016年6月14日Twitch 11個最受歡迎的頻道共有4213個視頻,而其中的“異常值頻道”,即觀看量遠(yuǎn)多於播放同樣遊戲內(nèi)容的頻道,都是通過多年累積才有了現(xiàn)在的關(guān)注量。據(jù)統(tǒng)計,75%的異常值頻道都是在2013年之前建立的,而其餘95%關(guān)注量較低的頻道都是在2014年以後建立的。從中不難看出在Twitch的運(yùn)營模式下,一個頻道一般需要三年左右才能建立穩(wěn)定大量的客戶群並且達(dá)到盈利。

異常值頻道(藍(lán))與普通頻道(紅)建立年份百分比對比圖

不同於Twitch的慢速積累,鬥魚TV從2014年成立至今僅用兩年就得到了資本及客戶群的快速擴(kuò)張。2016年三月鬥魚完成一億美元(6.7億人民幣)B輪投資,其中騰訊領(lǐng)頭4億,A輪投資者紅杉資本及南山資本跟投,估值超過十億美元。根據(jù)第三方數(shù)據(jù)網(wǎng)站Alexa統(tǒng)計,截至目前鬥魚在全球網(wǎng)站排名第200位,日均訪問量達(dá)1563萬。

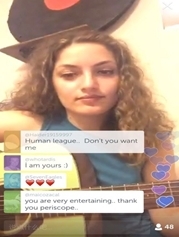

全民參與類新秀:Periscope VS 映客直播

Periscope是由創(chuàng)始人貝克普爾(Beykpour)和伯恩斯坦(Bernstein)在2014年創(chuàng)立的綜合性視頻直播應(yīng)用,當(dāng)時他們給這個應(yīng)用取名Bounty。創(chuàng)建初期Periscope從谷歌創(chuàng)投、門羅創(chuàng)投等風(fēng)投公司得到150萬美元的投資,並在2015年被全球訪問量前十的網(wǎng)站之一Twitter收購,收購後正式以Periscope的名字推出。借助Twitter強(qiáng)大的推廣平臺和視頻直播的趨勢,上線後短短四個月內(nèi)Periscope已經(jīng)有超過一千萬註冊用戶。Periscope 的播主多是草根群眾,隨時隨地分享做飯食譜旅遊風(fēng)光等個人生活,而圍觀群眾則可以通過觸碰螢?zāi)凰蛺坌慕o播主。人氣高的播主可以在後期吸引商業(yè)公司贊助獲得商業(yè)利潤。

Periscope 播放頁面

類似于Periscope,映客直播也是在中國短期內(nèi)迅速崛起的直播界典範(fàn)。映客直播在2015年5月成立初獲得了天使基金的500萬投資,2015年11月獲得了賽富基金領(lǐng)投的數(shù)千萬A輪融資,12月獲得了崑崙萬維領(lǐng)投的八千萬A+輪融資。短短半年內(nèi)獲得三輪融資,身價翻番,日活動量超一千萬,映客迅速在老牌直播平臺YY直播、唱吧、花椒中殺出一條血路。類似于Periscope的客戶定位,不同於當(dāng)時的秀場式直播和遊戲直播等主流定位,映客的定位在於主打時尚理念並以素人參與為主,以映客融入用戶生活為主要切入點。普通群眾通過映客分享自己的美食音樂或隨時發(fā)生的小事,並且同樣也接受群眾的線上“禮物”與網(wǎng)站分紅盈利。

老牌戰(zhàn)場:Meerkat VS YY直播

Meerkat 是美國第一個爆紅的直播app,前身是Yevvo,由Rubin在2013年創(chuàng)立。由於誕生時機(jī)和模式的不合適Yevvo並沒有得到樂觀發(fā)展,並於2014年下架。2015年2月經(jīng)過重新研發(fā)魯冰推出Meerkat並在上線以後迅速躥紅,不到一個月用戶數(shù)超過30萬。Meerkat早期的定位在科技圈,利用Product Hunt(一款新産品推薦平臺)和SXSW(西南偏南,每年一次的新電子産品推介大會,曾捧紅過Twitter)的平臺推介以及和Twitter賬號的關(guān)聯(lián)迅速在科技圈走紅,三天內(nèi)獲得1.5萬名用戶,並在之後迅速拿到了由格雷洛克風(fēng)投公司領(lǐng)投的1400萬美金(約9000萬人民幣)的B輪融資。

相比Periscope,Meerkat的頁面設(shè)計更簡單明瞭,視頻整體分為兩類,正在直播和即將直播的視頻。Meerkat現(xiàn)在的用戶群也以普通群眾為主。在Meerkat之前美國的網(wǎng)路直播主要以網(wǎng)頁直播的形式為主,Meerkat開創(chuàng)了手機(jī)直播的新時代,並通過讓用戶點擊愛心表讚或者寫評論的方式強(qiáng)調(diào)參與性用戶體驗。最近Meerkat推出一個新的錄製功能LVR,對於即將到來的直播感興趣卻又不能即時觀看的用戶可以點擊 “record”對視頻進(jìn)行存儲記錄。

Meerkat 錄製功能界面

類似于Meerkat的市場先行者地位,YY直播也是中國的老牌直播平臺。YY直播的前身是YY遊戲直播,創(chuàng)立於2012年,隸屬於歡聚時代。YY遊戲直播的定位在為玩家提供高清的電競賽事和體育賽事觀看,到2014年正式更名為YY直播,內(nèi)容涵蓋體育、明星、遊戲、音樂等各方面,以素人秀場式直播為主題,定位更平民化。擁有長期歷史的YY擁有強(qiáng)大的公會資源,而擁有大量的公會主播也使YY在競爭激激烈的市場中可以屹立不倒。

和一般國內(nèi)平臺的素人主播靠觀眾送禮掙錢不同,YY的主播要想將禮物兌現(xiàn)則需簽約公會,並要服從公會安排。而主播利潤則來源於YY平臺給的固定工資和提成,以及與商家合作接廣告。相對於Meerkat的群眾隨時直播的模式,YY的秀場直播對主播的要求更高,一般高人氣主播都長相靚麗多才多藝且性格開朗還要有專業(yè)的電子設(shè)備。

網(wǎng)路巨頭紛紛加入 直播江湖風(fēng)起雲(yún)湧

直播這塊新鮮的肥肉不光吸引著年輕的投資者加入,各網(wǎng)路巨頭也紛紛參與其中。在美國除了Twitter和亞馬遜分別購買Periscope和Twitch外,臉書(Facebook)和谷歌最近也加入直播大潮。Facebook推出了Facebook Live的直播應(yīng)用, 策略與Periscope類似,都是利用已有的用戶群和其社交網(wǎng)路形成穩(wěn)定客戶群。而谷歌旗下的Youtube一直都有直播內(nèi)容,最近Youtube已將直播功能Youtube Live Mobile Streaming專門區(qū)分出來並在少數(shù)用戶中先行測試後正式加入競爭。而在中國,競爭也同樣進(jìn)入白熱化,目前中國市場上已有超過兩百家直播平臺,除了BAT各自佈局外,小米、微博、陌陌等也紛紛加入。光騰訊旗下目前就擁有七家直播類平臺,而剛與阿里巴巴合併的合一集團(tuán)旗下則擁有來瘋、火貓TV、優(yōu)酷等六家直播平臺,同時陌陌和微博等都有自己龐大的用戶群為支撐,直播平臺競爭愈演愈烈。

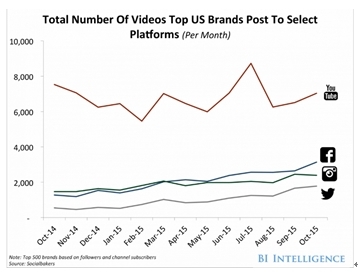

美國頂尖公司在各社交平臺視頻投放對比圖 (數(shù)據(jù)來源 Business Insider)

面對新的競爭格局,兩國的直播平臺都推出不同的策略應(yīng)對,以求在廝殺中取勝。Twitter禁止了Meerkat從Twitter自動導(dǎo)入聯(lián)繫人的功能,F(xiàn)acebook繼續(xù)重金邀請明星入駐,Twitch添加了觀眾發(fā)送 “cheers” 的功能(類似于國內(nèi)送禮功能),而Meerkat在眾巨頭的夾擊下已經(jīng)開始業(yè)績下滑並進(jìn)行核心業(yè)務(wù)改版。而在中國,隨著新的競爭者加入老牌平臺也紛紛升級。YY最近宣佈推出直播盒子,優(yōu)化PUGC的産出,同時促進(jìn)和芒果娛樂、華策娛樂等娛樂巨頭的合作。而映客則加大和明星的合作力度,利用粉絲效用鞏固市場。新的競爭格局下各家平臺已不光是內(nèi)容的競爭,而是資源、生態(tài)佈局、媒體合作等一系列綜合競爭。

一時潮流or 未來趨勢 狂歡過後直播能否避免O2O式?jīng)]落

小葉子外賣、e食e客、隨意……《華東地區(qū)O2O項目死亡名單》上列著倒在o2o這場博弈中的犧牲者。2014年在o2o最火的時候只要拿著手機(jī)一路掃碼午餐、水果、化粧品、專車、飛機(jī),任何你想要的都能通過各種app以低廉的價格送到你手上。那時各種線上線下企業(yè)如雨後春筍紛紛冒出,伴隨著資本的瘋狂投入o2o進(jìn)入了屬於它的狂歡時代。然而嚴(yán)重的同質(zhì)化問題、資金鏈斷裂問題以及線下資源不足等問題使o2o在僅僅一年後便發(fā)生了倒閉潮,倖存下來的企業(yè)多有資本巨鱷撐腰,在行業(yè)內(nèi)基本處於壟斷地位,例如打車界的滴滴出行界的攜程。中小企業(yè)再難生存。

僅僅一年後直播便以更為迅猛的姿態(tài)襲來。今天直播引起的投資熱潮絲毫不遜於當(dāng)初的o2o模式。能否避免重蹈o2o“一窩蜂慘死”的覆轍也成了這場盛會的每個參與者需要思考的問題。相比美國,中國市場的直播平臺更多、競爭也更激烈,同時市場和競爭手段也更加重疊。早期直播平臺基本都以秀場和遊戲體育直播為主,主播的長相是否甜美、身材是否勁爆、穿著是否暴露、説話是否夠嗲都成了能否吸引用戶的競爭點。到了現(xiàn)在各家又用瘋狂燒錢的模式拉攏明星簽約熱門節(jié)目來擴(kuò)大市場。若要避免o2o的下場則需注意以下這些方面:

一。從明星依賴式到群眾參與式

明星雖然人氣高但很難維持常態(tài),僅僅依賴明星很難維持高流量的常規(guī)性。同時普通用戶也容易缺乏存在感。當(dāng)觀眾對明星産生審美疲勞而自身的需求又不能得到滿足時,直播將很容易走向死衚同。因此能否從高度依賴明星的模式逐漸過渡到以普通群眾參與為核心的模式將是未來競爭的關(guān)鍵。在這點上映客的模式更加優(yōu)化,從一開始即以素人直播為常態(tài)很好的將映客融入到了普通群眾的生活中,搶得了這塊空缺市場的先機(jī)。

二。市場定位多樣化

現(xiàn)在的直播平臺大多定位重復(fù),用戶很難區(qū)分出不同直播平臺的區(qū)別,長此以往又將進(jìn)入o2o資本博弈的迴圈,中小規(guī)模平臺又將面臨成本難以回收、資金鏈斷裂的問題,最終退出競爭市場。因此採取差異化策略形成自身的特色,哪怕瞄準(zhǔn)縫隙市場也是中小規(guī)模平臺的一條長久生存之道。

三。創(chuàng)造層次鮮明、豐富多元的內(nèi)容機(jī)制

中國早期的直播內(nèi)容定位偏低級,有些平臺也因涉黃等問題被下線。走這種單一的打擦邊球式的路線不但容易觸及制度的邊緣,也很難長期吸引用戶興趣。因此創(chuàng)建多元豐富而有趣味的內(nèi)容是更富有遠(yuǎn)見的發(fā)展模式。

相比中國,美國直播行業(yè)的公司數(shù)目少了很多,因此廝殺程度沒有那麼慘烈。但同時Facebook、Twitter等網(wǎng)路巨頭的優(yōu)勢更為明顯,其餘公司在資本規(guī)模和客戶資源上難以望其項背。在這種情況下小公司找準(zhǔn)市場,避免和網(wǎng)路巨頭進(jìn)行重疊性競爭是生存的關(guān)鍵。Meerkat在被夾擊利潤下降的情況下已經(jīng)開始由多人互動模式開始向少數(shù)人社區(qū)式互動模式轉(zhuǎn)變,避免和Twitter 、Google、Facebook正面交鋒。同時美國的直播平臺在內(nèi)容的多樣性和豐富性上不如中國的平臺豐富,而這點也將成為未來競爭的一個潛在區(qū)域,例如已經(jīng)有平臺開始研究如何將VR和直播融合。

資本盛宴終有冷靜下來的一天,誰輸誰贏現(xiàn)在判斷還為時過早,不過可以肯定的是只有準(zhǔn)確把握好定位並形成自身難以模倣的優(yōu)勢才是中美兩國各直播平臺能否走到最後的關(guān)鍵。引用巴菲特的一句話:“只有當(dāng)潮水退去的時候,才知道誰在裸泳”。(蘇崇穎 馮昊發(fā)自紐約)

[責(zé)任編輯:葛新燕]

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號