製圖:張芳曼

1月21日,國家外匯管理局公佈了2015年12月銀行結(jié)售匯和銀行代客涉外收付款等數(shù)據(jù),國家外匯管理局新聞發(fā)言人王春英就相關(guān)問題回答了記者提問。

跨境資金流動總體呈現(xiàn)凈流出態(tài)勢,四季度流出壓力較三季度有所緩解

數(shù)據(jù)顯示,2015年,銀行結(jié)匯較2014年下降9%,售匯增長24%,結(jié)售匯逆差4659億美元;銀行代客涉外收入較2014年微降0.8%,支出增長6%,涉外收付款逆差2009億美元,其中,涉外外匯收付款逆差2538億美元。

從銀行結(jié)售匯數(shù)據(jù)看,一季度逆差914億美元,二季度逆差收窄至139億美元,三季度逆差擴大至1961億美元,四季度逆差回落至1644億美元。從銀行代客涉外外匯收付款數(shù)據(jù)看,一至四季度逆差分別為253億、16億、1637億和631億美元,四季度外匯凈流出較三季度下降61%。

“我國跨境資金流動總體呈現(xiàn)凈流出態(tài)勢,四季度流出壓力較三季度有所緩解。”王春英錶示,2015年,銀行結(jié)售匯和代客涉外收付款總體均呈現(xiàn)逆差,跨境資金流動呈現(xiàn)較大波動。同時,企業(yè)積極償還境內(nèi)外匯貸款和跨境融資,有序釋放高杠桿經(jīng)營和貨幣錯配風險,藏匯於民穩(wěn)步推進,企業(yè)“走出去”對外投資加快。

近期,我國跨境資金流動形勢發(fā)生較大變化,對此,王春英錶示,當前跨境資金流動主要對應著我國對外資産負債結(jié)構(gòu)的調(diào)整。目前,我國國際收支狀況基本平穩(wěn),跨境資金流動風險總體可控。

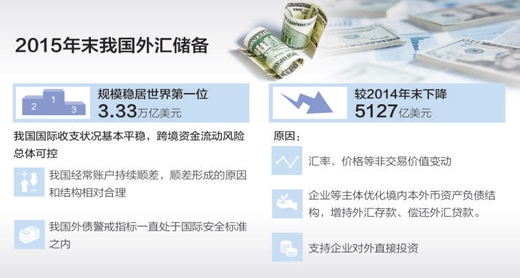

一方面,我國經(jīng)常賬戶持續(xù)順差,順差形成的原因和結(jié)構(gòu)相對合理,而且外匯儲備規(guī)模仍穩(wěn)居世界第一位,2015年末為3.33萬億美元,正常的國際收支支付完全有保障。同時,近期部分企業(yè)主動進行資産負債結(jié)構(gòu)調(diào)整,有利於降低未來的外債償還風險。

另一方面,多年來我國外債警戒指標一直處於國際安全標準之內(nèi)。例如,去年9月末,我國本外幣全口徑短期外債餘額與外匯儲備餘額之比為29.1%,較去年3月末下降2.5個百分點,遠遠低於100%的國際安全標準。

隨著人民幣匯率市場化形成機制不斷完善,外匯儲備上下波動可能成為新常態(tài)

2015年末,我國外匯儲備餘額較2014年末下降5127億美元,減少的外匯儲備去哪了?

王春英分析,影響外匯儲備規(guī)模變動的因素較多,既包括央行在外匯市場的操作,也包括外匯儲備投資資産的價格波動、匯率變化以及儲備支援“走出去”的資金運用等。

一方面,匯率、價格等非交易價值變動使得外匯儲備賬面價值減少逾千億美元,這不同於實際的外匯從外匯儲備中流出。去年前三季度,因外匯市場供求買賣形成的外匯儲備資産累計下降2272億美元;而同期外匯儲備賬面餘額減少3289億美元,意味著匯率折算等估值因素導致外匯儲備賬面價值減少1017億美元。由於美元作為外匯儲備的計量貨幣,其他各種貨幣相對美元的匯率變動也會導致外匯儲備規(guī)模變化。

另一方面,我國企業(yè)等主體優(yōu)化境內(nèi)本外幣資産負債結(jié)構(gòu),增持外匯存款、償還外匯貸款。2015年,企業(yè)、個人外匯存款分別增加249億和184億美元,境內(nèi)銀行為滿足企業(yè)遠期保值需求凈增持外匯頭寸1024億美元。

王春英強調(diào),根據(jù)國際貨幣基金組織關(guān)於外匯儲備的定義,外匯儲備在支援“走出去”等方面的資金運用記賬時也會從外匯儲備規(guī)模內(nèi)調(diào)出。

“國內(nèi)外經(jīng)濟金融環(huán)境依然複雜多變,外匯儲備上下波動屬於正常現(xiàn)象。”王春英錶示,未來隨著人民幣匯率市場化形成機制不斷完善,國際收支趨向基本平衡,儲備規(guī)模上下波動可能成為新常態(tài)。

外匯儲備持續(xù)下降,其流動性是否會耗盡?王春英分析,外匯儲備規(guī)模的增減是宏觀經(jīng)濟運作的結(jié)果。近期外匯儲備規(guī)模的變動,主要體現(xiàn)了境內(nèi)主體本外幣資産負債的適應性調(diào)整,其中蘊藏著一些積極信號,未來變化需要理性看待。

從負債角度看,我國對外償債風險有序可控。去年9月末,我國1.53萬億美元的外債餘額中,5063億美元為中長期外債,短期外債中近一半是與貿(mào)易有關(guān)的信貸。

從資産角度看,企業(yè)是藏匯於民的重要主體,並且以對外直接投資為主,近年來已取得較大進展。去年9月末,我國市場主體的對外直接投資資産較去年3月末上升了525億美元。

王春英認為,總體來看,無論是以絕對金額,還是各種充足性指標進行衡量,我國外匯儲備都是充裕的。

美聯(lián)儲加息不會改變我國國際收支中長期保持基本平衡的格局

近期,美聯(lián)儲重啟加息,該如何看待美聯(lián)儲加息對我國跨境資金流動的影響?王春英認為,美聯(lián)儲加息將推動我國市場主體相關(guān)的資産負債結(jié)構(gòu)順週期調(diào)整,這是市場規(guī)律,也是必然現(xiàn)象。

“美聯(lián)儲加息將給新興經(jīng)濟體普遍帶來一定挑戰(zhàn),但我國抵禦外部衝擊的能力相對較強。”王春英錶示,從我國情況看,經(jīng)濟基本面總體良好,在經(jīng)濟體量已經(jīng)較大的情況下,經(jīng)濟增速仍位居世界主要經(jīng)濟體前列,而且國內(nèi)經(jīng)濟産業(yè)結(jié)構(gòu)多樣,潛力大、韌性強、迴旋餘地大,金融體系總體穩(wěn)健;國際收支運作平穩(wěn)、健康,貨物貿(mào)易、經(jīng)常賬戶持續(xù)順差。美聯(lián)儲加息不會改變我國國際收支中長期保持基本平衡的格局。

王春英分析,此輪美聯(lián)儲加息的目的是貨幣政策正常化,而非給過熱經(jīng)濟降溫,並且還需要考慮美國經(jīng)濟金融運作直接或間接受到的影響,包括其他經(jīng)濟體在溢出效應下的相關(guān)變化也可能反過來影響美國。因此,美聯(lián)儲加息可能是一個緩慢謹慎且符合預期的過程,美元指數(shù)在加息前後也是有波動的,部分市場影響可能會逐步消化。

“我國跨境資金流動從根本上還是由國內(nèi)經(jīng)濟基本面決定。”王春英認為,未來幾年,隨著我國經(jīng)濟結(jié)構(gòu)的優(yōu)化升級、深化改革紅利的逐步釋放,國內(nèi)經(jīng)濟有望在調(diào)整到位後企穩(wěn)回升,進一步奠定我國國際收支基本平衡的基礎(chǔ)。

《 人民日報 》( 2016年01月22日 10 版)

[責任編輯:李振]

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號