六大銀行日賺31億!關於房地産貸款 大行高管這麼説

截至3月30日,六家國有銀行(工商銀行、建設銀行、農業(yè)銀行、中國銀行、交通銀行、郵儲銀行)2020年業(yè)績已披露完畢。儘管2020年遭遇了疫情影響,但六大行盈利能力仍然可觀,2020年六大行合計實現(xiàn)歸屬於母公司股東的凈利潤11382.24億元,日賺31.1億元。

更多經營指標表現(xiàn)如何?一起來看看吧!

工行賺最多郵儲增長最快

工行在營業(yè)收入和凈利潤方面均居首位,2020年實現(xiàn)營收8826.65億元,實現(xiàn)凈利潤3159.06億元,同比增長1.18%;建行和農行凈利潤均超過2000億元,同比分別增長1.62%和1.80%。

從凈利潤增速看,郵儲銀行增長最快,2020年實現(xiàn)凈利潤641.99億元,同比增長5.36%;此外中行凈利潤增速為2.92%,其餘四大行利潤增速均在2%以內。

來源:六大行年報

2020年,面對突如其來的疫情和世界經濟的深度調整,銀行加大了對實體經濟的支援力度和減利降費力度,疊加金融市場利率下行等系列因素,息差收窄成為國內商業(yè)銀行的普遍現(xiàn)象。年報顯示,2020年六大行息差均有所下降。

建設銀行行長王江坦言,息差管理是當前建設銀行資産負債管理重中之重。當前世界經濟環(huán)境呈現(xiàn)低增長、低利率、低投資的現(xiàn)象,息差收窄是商業(yè)銀行一般性、普遍性的特徵。2020年建行凈息差為2.19%,同比下降13個基點,符合銀行的基本趨勢。預計2021年息差管理仍有難度、有壓力,但總體將保持平穩(wěn)狀態(tài),不會出現(xiàn)大起大落。

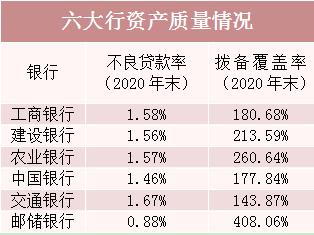

資産品質總體穩(wěn)定

年報顯示,截至2020年末,六大行不良貸款率均較上年末有所上升,工行、建行、農行、交行不良貸款率均上升超過0.1個百分點。

來源:六大行年報

截至2020年末,郵儲銀行不良率最低,為0.88%。郵儲銀行對不良的認定非常嚴格,已將逾期60天以上貸款全部納入不良,逾期30天以上貸款納入不良比例達到94.69%。

撥備覆蓋率方面,截至2020年末,郵儲銀行撥備覆蓋率為408.06%,為六大行中最高水準,較上年末上升了18.61個百分點。農業(yè)銀行和建設銀行撥備覆蓋率也超過200%。

多位大行高管坦言,2020年在疫情“大考”下,六大行資産品質管理存在客觀壓力,但總體保持了穩(wěn)定,這得益於不良資産核銷力度的加大。

例如,工商銀行堅持風險資産分類應下調盡下調、不良資産應核銷盡核銷,加快不良資産處置,進一步凈化表內外資産,持續(xù)提升資産處置能力。全年清收處置不良貸款2176億元,比上年增加289億元;2020年中國銀行重點不良項目化解取得突破,全年清收化解不良超過1300億元。

讓利實體成效明顯

2020年,六大行在支援小微企業(yè)發(fā)展發(fā)揮了“頭雁”作用,讓利實體經濟成效明顯。

工商銀行行長廖林介紹,過去一年工商銀行採用了多種措施,累計向實體經濟讓利超過1000億元。去年工商銀行新發(fā)放人民幣貸款利率為4.46%,比上年下降47個基點,其中新發(fā)放普惠貸款利率4.13%,比上半年下降39個基點;新投資債券利率較上年下降19個基點。

建設銀行行長王江透露,2020年建行不斷加大減費讓利力度,初步測算建行減費讓利的金額在1100億元左右,體現(xiàn)了國有大行的社會責任,並通過這個舉措推動客戶儘快復工復産,獲得發(fā)展。

農行2020年新增民營企業(yè)貸款4049億元;新增普惠型小微企業(yè)貸款3692億元,增速62.3%,綜合融資成本下降0.93個百分點,累計為8萬戶中小微企業(yè)提供貸款延期還本付息支援。

科技投入持續(xù)加大

近年來,商業(yè)銀行在金融科技領域的競爭日趨白熱化,科技投入持續(xù)加大。

據(jù)工商銀行副行長張文武介紹,2020年工商銀行金融科技發(fā)展取得了重大進展,金融科技投入繼續(xù)增加,達到240億元,保持市場領先,科技研發(fā)人員超過3.5萬人。

建設銀行副行長張敏表示,建行主要從三方面著手打造自身的科技優(yōu)勢:一是完善科技創(chuàng)新的體制機制,繼續(xù)加大科技投入。2020年,建設銀行金融科技投入為221億元,佔整個經營收入的3%;全集團的金融科技人員達到1.3萬人,在科技人才的佈局上進一步優(yōu)化。二是對內打造智慧的金融體系,賦能經營管理和業(yè)務發(fā)展。三是對外拓展智慧生態(tài),服務經濟、社會、民生。

交通銀行年報顯示,2020年,該行金融科技投入57.24億元,同比增長 13.45%;金融科技人員3976人,佔集團員工總人數(shù)比例4.38%。

加強房地産貸款管控力度

房地産類開發(fā)貸和個人住房貸款一直是外界關注的焦點,多家大行管理層在業(yè)績會上透露了當前房地産信貸情況及未來發(fā)展方向。

工商銀行高級業(yè)務總監(jiān)宋建華談到,工行在貫徹“房住不炒”政策要求的前提之下,重點是滿足首套房、剛需房的按揭貸款需求,目前工行個人住房貸款中,首套房貸款佔比近90%。

建設銀行副行長呂家進表示,建行對房地産開發(fā)貸繼續(xù)實施從嚴的名單制管理,專注于為一二線優(yōu)質客戶提供資金支援,並積極開展項目合規(guī)性審查,嚴格把關項目投向和資金用途;對於個人住房貸款,優(yōu)先支援“剛需”群體,支援和培育房地産行業(yè)健康發(fā)展。

呂家進強調,建行將在符合監(jiān)管要求的前提下,採取多種措施,穩(wěn)妥促進對公房地産業(yè)務平穩(wěn)發(fā)展,保持個人住房按揭貸款合理適度增長,有序降低房地産相關貸款在各項貸款中的佔比。

交通銀行行長劉珺則表示,今年交行將持續(xù)加強房地産貸款的管控力度,房地産貸款佔比基本穩(wěn)定。在對公貸款業(yè)務上,交行重點將信貸資源向三大都市圈、成渝雙圈等地區(qū),經營財務策略穩(wěn)健、區(qū)域佈局合理的優(yōu)質房企,及區(qū)位和成本優(yōu)勢明顯的住宅項目傾斜;個人房貸業(yè)務重點支援輻射能力強、房價合理、剛需旺盛區(qū)域城市的房貸業(yè)務,擇優(yōu)支援經濟相對發(fā)達、房價合理、信貸管理水準較高城市的購房需求。