由經(jīng)濟(jì)日?qǐng)?bào)社中國(guó)經(jīng)濟(jì)趨勢(shì)研究院和中國(guó)社科院數(shù)量經(jīng)濟(jì)與技術(shù)經(jīng)濟(jì)研究所共同撰寫的《中國(guó)産業(yè)2016年度運(yùn)作分析》近日出版。該書以中經(jīng)産業(yè)景氣指數(shù)為基礎(chǔ),分為工業(yè)、裝備製造、煤炭、石油、電力、鋼鐵、有色金屬、IT設(shè)備製造、化工、醫(yī)藥、服裝、文體娛樂用品製造等十二個(gè)部分,重點(diǎn)分析了上述行業(yè)和領(lǐng)域2016年全年運(yùn)作情況、運(yùn)作特點(diǎn)和2017年發(fā)展趨勢(shì)——

2016年是“十三五”的開局之年,也是供給側(cè)結(jié)構(gòu)性改革全面實(shí)施的第一個(gè)年份,在經(jīng)歷短期衝擊和調(diào)整之後,供給側(cè)結(jié)構(gòu)性改革的綜合效應(yīng)開始顯現(xiàn),對(duì)於工業(yè)經(jīng)濟(jì)的穩(wěn)定運(yùn)作發(fā)揮了積極作用。2016年全年,全國(guó)規(guī)模以上工業(yè)增加值同比增長(zhǎng)6.0%,與2015年的增速基本相當(dāng),在增速連續(xù)下降之後工業(yè)運(yùn)作趨於平穩(wěn),為“十三五”工業(yè)發(fā)展奠定了較好的基礎(chǔ)。

整體運(yùn)作平穩(wěn)

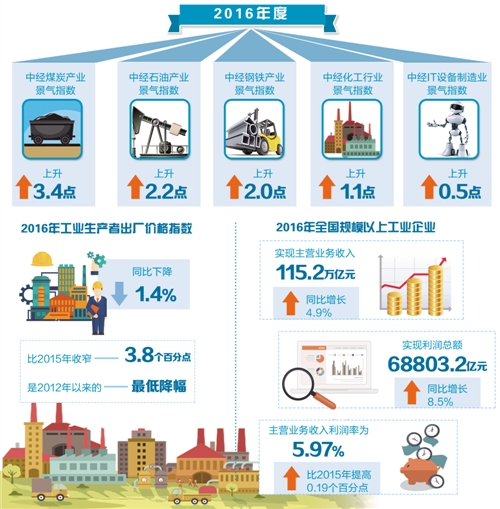

“平穩(wěn)”“向好”是描述2016年工業(yè)運(yùn)作特徵最主要的關(guān)鍵詞,工業(yè)景氣狀況在平穩(wěn)中略有改善。在經(jīng)歷持續(xù)下滑之後,從2015年下半年開始中經(jīng)工業(yè)景氣指數(shù)趨於穩(wěn)定。2016年四個(gè)季度,中經(jīng)工業(yè)景氣指數(shù)在平穩(wěn)中略有回升,分行業(yè)來(lái)看,煤炭、石油、鋼鐵、化工和IT製造行業(yè)景氣狀況明顯好轉(zhuǎn)。2016年一至四季度,中經(jīng)煤炭産業(yè)景氣指數(shù)上升3.4點(diǎn),行業(yè)呈現(xiàn)加速回暖態(tài)勢(shì);中經(jīng)石油産業(yè)景氣指數(shù)上升2.2點(diǎn),實(shí)現(xiàn)“觸底反彈”;中經(jīng)鋼鐵産業(yè)景氣指數(shù)上升2.0點(diǎn),第四季度景氣指數(shù)已接近2014年之前水準(zhǔn);中經(jīng)化工行業(yè)景氣指數(shù)上升1.1點(diǎn),走出“V”字底部;中經(jīng)IT設(shè)備製造業(yè)景氣指數(shù)提高0.5點(diǎn),繼續(xù)保持平穩(wěn)向好的走勢(shì);中經(jīng)裝備製造和有色金屬行業(yè)景氣指數(shù)波動(dòng)性較小,運(yùn)作較為平穩(wěn);中經(jīng)電力、醫(yī)藥、服裝和文體娛樂行業(yè)産業(yè)景氣指數(shù)略有下降,但降幅有限。

2016年,中經(jīng)工業(yè)預(yù)警指數(shù)依然處?kù)镀涞摹皽\藍(lán)燈區(qū)”,雖然四季度較二、三季度有所回升,但整體上延續(xù)2014年以來(lái)的偏冷狀態(tài),與正常的“綠燈區(qū)”仍存在一定的差距。在構(gòu)成中經(jīng)工業(yè)預(yù)警指數(shù)的十個(gè)指標(biāo)中,增加值、利潤(rùn)總額、主營(yíng)業(yè)務(wù)收入、銷售利潤(rùn)率、從業(yè)人員、出口交貨值、産成品資金、應(yīng)收賬款四個(gè)季度燈號(hào)均未發(fā)生變化;固定資産投資在後三季度由一季度的“淺藍(lán)燈”變?yōu)檫^(guò)冷的“藍(lán)燈”,生産者出廠價(jià)格指數(shù)四季度由前三季度的“淺藍(lán)燈”回歸正常的“綠燈”,有所好轉(zhuǎn)。相比之下,2016年工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入和增加值均處?kù)哆^(guò)冷的“藍(lán)燈區(qū)”,成為影響中經(jīng)工業(yè)預(yù)警指數(shù)的主要因素,企業(yè)盈利能力和資金運(yùn)轉(zhuǎn)情況則處?kù)断鄬?duì)正常的狀態(tài)。

新舊動(dòng)能轉(zhuǎn)換加快

國(guó)務(wù)院先後出臺(tái)了《關(guān)於鋼鐵行業(yè)化解過(guò)剩産能實(shí)現(xiàn)脫困發(fā)展的意見》《關(guān)於煤炭行業(yè)化解過(guò)剩産能實(shí)現(xiàn)脫困發(fā)展的意見》《關(guān)於促進(jìn)建材工業(yè)穩(wěn)增長(zhǎng)調(diào)結(jié)構(gòu)增效益的指導(dǎo)意見》,推動(dòng)過(guò)剩産能淘汰,促進(jìn)傳統(tǒng)行業(yè)轉(zhuǎn)型升級(jí)。在相關(guān)政策的推動(dòng)下,2016年全國(guó)共壓減了鋼鐵和煤炭落後過(guò)剩産能6500萬(wàn)噸和2.9億噸以上,超額完成鋼鐵去産能4500萬(wàn)噸、煤炭去産能2.5億噸的任務(wù)目標(biāo)。

經(jīng)初步季節(jié)調(diào)整,2016年四個(gè)季度,原煤産量分別為9.2億噸、8.3億噸、8.3億噸、8.7億噸,分別同比下降6.4%、8.9%、22.0%、9.5%,産量繼續(xù)下降;全國(guó)粗鋼産量分別為24476.1萬(wàn)噸、20861.0萬(wàn)噸、20814.4萬(wàn)噸、20841.8萬(wàn)噸。從産量增速看,增長(zhǎng)率分別為-5.7%、1.4%、3.9%、4.8%,受價(jià)格上漲刺激,粗鋼生産呈現(xiàn)回升態(tài)勢(shì)。

工業(yè)內(nèi)部結(jié)構(gòu)進(jìn)一步優(yōu)化,新舊動(dòng)能轉(zhuǎn)換加快。在規(guī)模以上工業(yè)中,2016年,六大高耗能行業(yè)增加值比上年增長(zhǎng)5.2%,增速比2015年回落1.1個(gè)百分點(diǎn),四個(gè)季度增速分別為6.3%、6.1%、5.1%和3.6%,下降趨勢(shì)明顯;裝備製造業(yè)增加值比2015年增長(zhǎng)9.5%,增速高於整個(gè)規(guī)模以上工業(yè)3.5個(gè)百分點(diǎn),較上年提高2.7個(gè)百分點(diǎn);高技術(shù)産業(yè)增加值比上年增長(zhǎng)10.8%,比規(guī)模以上工業(yè)快4.8個(gè)百分點(diǎn),在規(guī)模以上工業(yè)增加值中的佔(zhàn)比達(dá)到12.4%,比2015年提高0.6個(gè)百分點(diǎn)。

與此同時(shí),2016年有關(guān)部門積極開展降低實(shí)體經(jīng)濟(jì)企業(yè)成本行動(dòng),出臺(tái)了一系列“降成本”政策,降成本力度加大,工業(yè)企業(yè)經(jīng)濟(jì)成本繼續(xù)下降,2016年規(guī)模以上工業(yè)企業(yè)每百元主營(yíng)業(yè)務(wù)收入中的成本為85.52元,較2015年下降0.1元。

庫(kù)存短期底部或形成

2014年以來(lái),工業(yè)企業(yè)産成品資金增長(zhǎng)率持續(xù)下降,2016年出現(xiàn)了近年來(lái)的首次單季負(fù)增長(zhǎng),四個(gè)季度增速分別較上年同期下降7.8、8.2、7.3和4.1個(gè)百分點(diǎn)。自2014年以來(lái),工業(yè)産成品資金增速與主營(yíng)業(yè)務(wù)收入增速再次實(shí)現(xiàn)反轉(zhuǎn),2016年第一季度開始主營(yíng)業(yè)務(wù)收入增速再次超越産品資金增速,四個(gè)季度二者剪刀差分別為0.3、5.1、6.3和5.8個(gè)百分點(diǎn)。就全年變化趨勢(shì)來(lái)看,與前兩季度相比,第四季度工業(yè)産成品資金由降轉(zhuǎn)增,這一方面與工業(yè)品價(jià)格的上漲有關(guān),另一方面與實(shí)際庫(kù)存的增加有關(guān),扣除價(jià)格因素,實(shí)際庫(kù)存增速比上季度加快0.9個(gè)百分點(diǎn)。同時(shí),第四季度主營(yíng)業(yè)務(wù)收入增速與産成品資金增速之間的剪刀差也比第三季度收窄0.5個(gè)百分點(diǎn)。上述數(shù)據(jù)表明,在銷售增長(zhǎng)持續(xù)回升的帶動(dòng)下,庫(kù)存或已形成短週期底部。

原材料行業(yè)産成品資金均繼續(xù)下降。經(jīng)初步季節(jié)調(diào)整,2016年四個(gè)季度,煤炭行業(yè)産成品資金分別比2015年同期下降1.4%、9.3%、8.6%、9.1%,與主營(yíng)業(yè)務(wù)收入增速相比,兩者之間的剪刀差繼續(xù)擴(kuò)大;鋼鐵行業(yè)産成品資金分別同比下降18.3%、13.4%、13.1%、6.7%;有色金屬行業(yè)産成品資金分別同比下降3.2%、6.3%、10.6%和4.0%,第四季度下降幅度明顯收窄,與主營(yíng)業(yè)務(wù)收入增長(zhǎng)率之差有所減少;化工産業(yè)産成品資金同比增長(zhǎng)率分別為1.1%、-2.9%、-2.4%和-3.2%,呈下降態(tài)勢(shì),且降幅持續(xù)擴(kuò)大。

“提效益”效果明顯

2016年,工業(yè)品特別是資源類産品價(jià)格有所恢復(fù)。自1月份以來(lái),工業(yè)生産者出廠價(jià)格指數(shù)同比跌幅持續(xù)收窄,從9月份開始,工業(yè)生産者出廠價(jià)格指數(shù)同比止跌回升,12月份同比增幅已經(jīng)達(dá)到了5.5%。綜合全年,工業(yè)生産者出廠價(jià)格指數(shù)同比下降1.4%,比2015年收窄3.8個(gè)百分點(diǎn),是2012年以來(lái)的最低降幅。其中,資源類産品價(jià)格恢復(fù)最為明顯,2016年下半年,黑色金屬冶煉和壓延加工、有色金屬冶煉和壓延加工、煤炭開採(cǎi)和洗選、石油加工、化學(xué)原料和化學(xué)製品製造、非金屬礦物製品業(yè)等行業(yè)價(jià)格同比先後由負(fù)轉(zhuǎn)正,第四季度上述行業(yè)出廠價(jià)格分別同比上漲23.3%、11.0%、25.9%、9.6%、3.3%和2.5%。造成工業(yè)品價(jià)格恢復(fù)的因素是多方面的,既有國(guó)際市場(chǎng)變化的影響,又有貨幣因素的作用,同時(shí)供給側(cè)結(jié)構(gòu)性改革也發(fā)揮了積極作用。

2016年全國(guó)規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入115.2萬(wàn)億元,同比增長(zhǎng)4.9%;規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤(rùn)總額68803.2億元,同比增長(zhǎng)8.5%,扭轉(zhuǎn)了2015年利潤(rùn)總額下降的局面;規(guī)模以上工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入利潤(rùn)率為5.97%,比2015年提高0.19個(gè)百分點(diǎn)。經(jīng)初步季節(jié)調(diào)整,2016年四個(gè)季度工業(yè)企業(yè)利潤(rùn)總額增速比上年同期提高11.6、4.9、14.9和13.4個(gè)百分點(diǎn),儘管第二季度增速有所波動(dòng),但整體處?kù)遁^高水準(zhǔn),特別是三、四季度利潤(rùn)同比增速均超過(guò)了兩位數(shù),為2014年以來(lái)的最高水準(zhǔn)。

原材料行業(yè)經(jīng)營(yíng)狀況明顯改善。經(jīng)初步季節(jié)調(diào)整,2016年四個(gè)季度,鋼鐵行業(yè)利潤(rùn)總額同比增速為-72.9%、110.0%、3733.6%、551.6%,扭轉(zhuǎn)了2015年全行業(yè)虧損的局面;煤炭行業(yè)利潤(rùn)總額同比增速分別為-11.1%、-37.1%、184.7%、371.8%,擺脫了連續(xù)17個(gè)季度同比下降的趨勢(shì);有色金屬行業(yè)利潤(rùn)總額同比增速分別為-12.4%、18.7%、48.4%和41.3%,在經(jīng)歷2015年下半年大幅下跌後,2016年經(jīng)營(yíng)狀況明顯好轉(zhuǎn);化工行業(yè)利潤(rùn)總額同比增速分別為16.2%、14.1%、12.9%和15.2%,好于上年平均水準(zhǔn);石油行業(yè)也實(shí)現(xiàn)了扭虧為盈。

裝備類和消費(fèi)類行業(yè)經(jīng)濟(jì)效益繼續(xù)好轉(zhuǎn)。經(jīng)初步季節(jié)調(diào)整,2016年四個(gè)季度,裝備製造業(yè)利潤(rùn)總額同比分別增長(zhǎng)8.8%、10.1%、13.1%和9.1%,增速略有上升;IT設(shè)備製造業(yè)利潤(rùn)總額同比增長(zhǎng)率分別為8.2%、16.6%、32.4%、14.0%,利潤(rùn)增長(zhǎng)加快;文體娛樂用品行業(yè)利潤(rùn)分別同比增長(zhǎng)9.3%、11.5%、9.4%和7.1%,增速明顯高於2015年同期水準(zhǔn);醫(yī)藥行業(yè)利潤(rùn)總額同比增長(zhǎng)率分別為10.1%、19.6%、11.3%、18.4%,第二季度增速達(dá)到了2014年以來(lái)的最高水準(zhǔn)。

受電煤價(jià)格快速回升和電力出廠價(jià)格總水準(zhǔn)下跌雙重影響,2016電力行業(yè)利潤(rùn)總額明顯下降。經(jīng)初步季節(jié)調(diào)整,2016年第一季度電力行業(yè)實(shí)現(xiàn)利潤(rùn)總額1149億元,僅同比增長(zhǎng)0.4,增速比2015年同期下降30.3個(gè)百分點(diǎn);從第二季度開始,電力行業(yè)利潤(rùn)出現(xiàn)2012年以來(lái)的首次同比下降,而且降幅不斷擴(kuò)大,二至四季度電力行業(yè)利潤(rùn)總額分別為1210、1281和726億元,同比下降0.4%、9.2%和37.3%。

供給側(cè)結(jié)構(gòu)性改革將深化

目前,工業(yè)經(jīng)濟(jì)正處?kù)掇D(zhuǎn)型升級(jí)的攻堅(jiān)階段,各種因素相互交織,工業(yè)企業(yè)下行壓力依然存在。2016年民間固定資産投資名義同比增長(zhǎng)3.2%,增速較2015年下降近7個(gè)百分點(diǎn),提升民間投資是穩(wěn)定經(jīng)濟(jì)增長(zhǎng)的關(guān)鍵因素。高技術(shù)、新興産業(yè)比重雖然不斷提升,但帶動(dòng)作用仍有限,傳統(tǒng)行業(yè)“去産能”形勢(shì)還相當(dāng)嚴(yán)峻。世界經(jīng)濟(jì)總體低迷,美國(guó)政府更疊、英國(guó)脫歐、地緣政治問(wèn)題風(fēng)險(xiǎn)加劇,增加了世界經(jīng)濟(jì)不確定性,民族主義和貿(mào)易及投資保護(hù)主義抬頭,國(guó)際貿(mào)易挑戰(zhàn)增多。

同時(shí),我國(guó)出口面臨新興經(jīng)濟(jì)體替代效應(yīng)和發(fā)達(dá)國(guó)家再工業(yè)化的挑戰(zhàn)。在面臨較多的挑戰(zhàn)的同時(shí),我國(guó)經(jīng)濟(jì)長(zhǎng)期向好的基本面沒有改變,而且前期不利因素已經(jīng)有所釋放,供給側(cè)結(jié)構(gòu)性改革繼續(xù)深化,政策效果將進(jìn)一步顯現(xiàn),對(duì)經(jīng)濟(jì)新常態(tài)認(rèn)識(shí)更加深入,宏觀政策和産業(yè)政策針對(duì)性增強(qiáng),穩(wěn)中求進(jìn)仍是現(xiàn)階段經(jīng)濟(jì)發(fā)展的主基調(diào)。中國(guó)社科院經(jīng)濟(jì)學(xué)部經(jīng)濟(jì)藍(lán)皮書《2017年中國(guó)經(jīng)濟(jì)形勢(shì)分析與預(yù)測(cè)》預(yù)測(cè),2017規(guī)模以上工業(yè)增加值同比增長(zhǎng)6.0%,增速與2016年持平。

[責(zé)任編輯:郭曉康]

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號(hào)

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號(hào)