北京市保監(jiān)局昨天宣佈,作為第三批試點(diǎn)地區(qū),北京將於今年6月底前啟動商業(yè)車險改革工作,實(shí)現(xiàn)新舊條款費(fèi)率的切換。新版費(fèi)改條款中,更加強(qiáng)調(diào)“隨人因素”,駕駛習(xí)慣直接掛鉤車險保費(fèi),其中,闖紅燈、超速將導(dǎo)致保費(fèi)最高上浮15%。

亮點(diǎn)

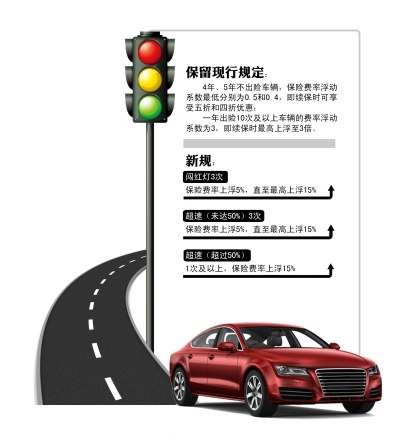

車險費(fèi)改掛鉤交通違法

北京保監(jiān)局方面表示,北京商業(yè)車險改革後,車險保費(fèi)將與交通違法次數(shù)掛鉤,確定闖紅燈3次,保險費(fèi)率上浮5%,直至最高上浮15%;超速(未達(dá)50%)3次,保險費(fèi)率上浮5%,直至最高上浮15%;超速(超過50%)1次及以上,保險費(fèi)率上浮15%。

此外,北京地區(qū)將統(tǒng)一使用行業(yè)最新版示範(fàn)條款,在純保費(fèi)計(jì)算規(guī)則、附加費(fèi)用率、自主核保系數(shù)、自主渠道系數(shù)等方面與全國保持一致,而對無賠款優(yōu)待及上年賠款記錄系數(shù)(簡稱NCD系數(shù))的取值範(fàn)圍在全國的基礎(chǔ)上有所延伸,即繼續(xù)保留4年、5年不出險車輛享受0.5、0.4的優(yōu)惠系數(shù),即保費(fèi)分別打五折和四折;一年出險10次及以上車輛的費(fèi)率浮動系數(shù)為3,即保費(fèi)的3倍。

2010年1月1日,北京地區(qū)率先實(shí)施商業(yè)車險費(fèi)率浮動機(jī)制,將理賠次數(shù)與保險費(fèi)率增減科學(xué)掛鉤。

反應(yīng)

險企 系統(tǒng)對接已完成

記者昨天從幾大保險公司了解到,此次費(fèi)改主要是交管局與中保信平臺進(jìn)行對接,當(dāng)駕駛員出現(xiàn)闖紅燈、超速等違法行為後,保險公司核算保費(fèi)時,可以在中信保平臺通過汽車牌照、車主身份證等資訊進(jìn)行查證。

目前,保險公司與中信保平臺的對接工作已經(jīng)完成驗(yàn)收,除此之外,所有相關(guān)人員培訓(xùn)也已經(jīng)結(jié)束。某大型財(cái)險公司相關(guān)負(fù)責(zé)人表示:“6月初,保監(jiān)局、保險行業(yè)協(xié)會等部門對保險公司挨家走訪,現(xiàn)場驗(yàn)收,各家保險公司已經(jīng)準(zhǔn)備充分,將在6月底之前完成新老條款切換工作。”

車主 有利於文明駕駛“我已經(jīng)好幾年不出險了,我的保費(fèi)現(xiàn)在是七折。”家住通州的王女士表示,她是保持良好駕駛習(xí)慣的受益者,由於北京地區(qū)2010年就開始將理賠次數(shù)與保險費(fèi)率增減掛鉤,她的愛車投報(bào)時每年都能便宜幾百元。

與王女士有著同樣想法的車主不在少數(shù),不少車主表示,現(xiàn)在遇到交通事故最擔(dān)心的就是影響來年保費(fèi)。

在網(wǎng)際網(wǎng)路行業(yè)工作的徐先生坦言,新的車險費(fèi)改實(shí)施後,好車主(駕駛風(fēng)險低的車主)優(yōu)惠大。新的費(fèi)改實(shí)施後,加大宣傳,將有利於大家文明駕駛。

影響

大多數(shù)車主基礎(chǔ)保費(fèi)下降

根據(jù)此次車險費(fèi)改政策,駕駛風(fēng)險低的車主將直接享受優(yōu)惠。“最惠保”創(chuàng)始人兼CEO陳文志表示:“用經(jīng)濟(jì)手段來解決交通違法問題,是非常有效的。”

陳文志表示,有統(tǒng)計(jì)數(shù)據(jù)顯示,有一大部分交通事故與駕駛員違規(guī)駕駛有關(guān),通過經(jīng)濟(jì)手段,將交通違法與保費(fèi)高低直接掛鉤,可以有效促進(jìn)駕駛員規(guī)範(fàn)駕駛。“雖然上浮30%,也許就幾百元,但可以預(yù)料到效果將十分明顯。”

此外,對於商業(yè)車險來説,保費(fèi)由多個相關(guān)費(fèi)率系數(shù)相乘,其中一個系數(shù)就是無賠款優(yōu)待系數(shù),它與車輛以往年度的理賠記錄密切相關(guān)。這次商業(yè)車險改革,對無賠款優(yōu)待系數(shù)進(jìn)行了調(diào)整,以往賠款次數(shù)少的車主可以享受更大幅度優(yōu)惠,而出險率較高的車主面臨更大幅度的保費(fèi)上漲。

此外,這次車險費(fèi)改將保費(fèi)確定方式由原來的新車購置價改為投保時的實(shí)際價值,從這個層面來説,大多數(shù)車主的基礎(chǔ)保費(fèi)還是下降的。

引導(dǎo)理性消費(fèi)和安全駕駛

統(tǒng)計(jì)數(shù)據(jù)顯示,保監(jiān)會自2015年6月1日起,分兩批啟動了天津等18個省(市、區(qū))的改革工作。今年一季度,在保障範(fàn)圍明顯擴(kuò)大的前提下,首批試點(diǎn)地區(qū)消費(fèi)者支出的單均保費(fèi)同比下降7.69%,第二批試點(diǎn)地區(qū)單均保費(fèi)同比下降6.64%,商業(yè)車險費(fèi)改以來消費(fèi)者普遍獲益。

某大型財(cái)産保險公司相關(guān)負(fù)責(zé)人表示,推行商車費(fèi)改主要是為了建立一個市場化的條款費(fèi)率形成機(jī)制,讓商業(yè)車險費(fèi)率水準(zhǔn)與風(fēng)險更加匹配,從而更好地保護(hù)廣大車險客戶的根本利益。

對於此次北京地區(qū)費(fèi)改,北京保監(jiān)局相關(guān)負(fù)責(zé)人提到,商業(yè)車險改革有利於強(qiáng)化消費(fèi)者利益保護(hù),促進(jìn)費(fèi)率公平。新的費(fèi)率形成機(jī)制將使費(fèi)率與風(fēng)險更加匹配,眾多低風(fēng)險車主得到更多費(fèi)率優(yōu)惠。在商業(yè)車險産品方面,豐富了商業(yè)車險産品的市場供給,擴(kuò)大消費(fèi)者選擇權(quán)。

商業(yè)車險改革還可以引導(dǎo)理性汽車消費(fèi)和安全駕駛,促進(jìn)汽車廠家不斷提升車輛的安全性和易維修性,提高道路交通安全水準(zhǔn)。

大型險企綜合優(yōu)勢更突出

費(fèi)率改革最早的試點(diǎn)地區(qū)已經(jīng)試點(diǎn)滿一年,從現(xiàn)有公開數(shù)據(jù)來看,險企經(jīng)營結(jié)果差異比較明顯。

商車費(fèi)改實(shí)施後,市場份額進(jìn)一步集中于“老三家”財(cái)險公司。從費(fèi)改後市場規(guī)模變化來看,今年一季度,前三家財(cái)産險公司人保、平安以及太保産險市場份額合計(jì)66.14%,相較去年同期增長0.5%。大型公司市場份額上升,而中小型公司市場份額下降。

有統(tǒng)計(jì)數(shù)據(jù)顯示,在經(jīng)營車險業(yè)務(wù)的48家非上市險企中,有44家保險公司發(fā)生了不同程度的虧損,佔(zhàn)比超過90%,且車險承保合計(jì)虧損金額達(dá)到54億元。有保險公司在年報(bào)中直言,受車險費(fèi)改因素影響,市場競爭加劇,業(yè)務(wù)發(fā)展不如預(yù)期。

記者了解到,商業(yè)車險費(fèi)改實(shí)施以來為保險公司釋放了更大的空間。但在市場競爭中,大型險企體量大、網(wǎng)點(diǎn)多、服務(wù)完善,在競爭中優(yōu)勢明顯。而中小型保險公司本身客戶數(shù)量少,無法實(shí)現(xiàn)規(guī)模化經(jīng)營,賠付支出和手續(xù)費(fèi)偏高,綜合成本控制力較弱,車險虧損難免。華泰證券在其研報(bào)中表示,從中長期來看,車險費(fèi)改利好大險企,實(shí)施自主定價後,大型險企綜合優(yōu)勢更為突出。

[責(zé)任編輯:葛新燕]

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號

京ICP證130248號京公網(wǎng)安備110102003391網(wǎng)路傳播視聽節(jié)目許可證0107219號