由經(jīng)濟(jì)日?qǐng)?bào)社中經(jīng)趨勢(shì)研究院和中國(guó)社科院數(shù)量經(jīng)濟(jì)與技術(shù)經(jīng)濟(jì)研究所共同編制的《中經(jīng)産業(yè)景氣指數(shù)2015年度報(bào)告》3月14日發(fā)佈。年度報(bào)告分為工業(yè)、裝備製造、煤炭、石油、電力、鋼鐵、有色金屬、水泥、化工、家電、服裝、乳製品共十二個(gè)部分,以季度報(bào)告為基礎(chǔ),對(duì)上述行業(yè)和領(lǐng)域2015年的現(xiàn)狀和2016年的趨勢(shì)進(jìn)行全景式分析與研判。

“十二五”以來(lái),隨著國(guó)內(nèi)外形勢(shì)的變化,我國(guó)經(jīng)濟(jì)逐步進(jìn)入增速放緩、結(jié)構(gòu)優(yōu)化、動(dòng)力轉(zhuǎn)換的“新常態(tài)”,經(jīng)濟(jì)發(fā)展呈現(xiàn)出新的特點(diǎn)。經(jīng)濟(jì)轉(zhuǎn)型升級(jí)具有一定的複雜性,特別是在我國(guó)現(xiàn)階段面臨更大的挑戰(zhàn)。2015年,經(jīng)濟(jì)增速換擋、經(jīng)濟(jì)結(jié)構(gòu)調(diào)整陣痛、前期刺激政策消化的特徵更為明顯,工業(yè)行業(yè)的傳統(tǒng)領(lǐng)域承受了更大壓力。

傳統(tǒng)工業(yè)景氣指數(shù)呈下行趨勢(shì)

2015年,中經(jīng)工業(yè)景氣指數(shù)雖然環(huán)比下降有所放緩,但總體呈現(xiàn)明顯下降趨勢(shì)。石油、鋼鐵、水泥、煤炭行業(yè)景氣指數(shù)下降最為顯著,2015年第四季度分別較2014年第四季度下降4.0、3.2、1.45和1.2個(gè)百分點(diǎn)。裝備製造、電力、有色金屬、化工、家電、服裝、乳製品等行業(yè)景氣指數(shù)除個(gè)別時(shí)段略有波動(dòng)外,均延續(xù)了平穩(wěn)下降走勢(shì)。2015年一至四季度,裝備製造業(yè)景氣指數(shù)下降0.7,電力行業(yè)景氣指數(shù)下降0.4,有色金屬行業(yè)景氣指數(shù)下降0.4,化工行業(yè)景氣指數(shù)下降0.4,家電行業(yè)景氣指數(shù)下降1.0,服裝行業(yè)景氣指數(shù)下降1.0,乳製品行業(yè)景氣指數(shù)下降0.3。

“十二五”時(shí)期,中經(jīng)工業(yè)預(yù)警指數(shù)有四分之三的時(shí)間處?kù)镀涞摹皽\藍(lán)燈區(qū)”,2015年中經(jīng)工業(yè)預(yù)警指數(shù)繼續(xù)下降,全面位於“淺藍(lán)燈區(qū)”的下半?yún)^(qū)。煤炭和鋼鐵行業(yè)形勢(shì)最為嚴(yán)峻,煤炭行業(yè)預(yù)警指數(shù)已經(jīng)連續(xù)7個(gè)季度處?kù)哆^(guò)冷的“藍(lán)燈區(qū)”,2015年後兩個(gè)季度鋼鐵行業(yè)也由“淺藍(lán)燈區(qū)”轉(zhuǎn)變?yōu)檫^(guò)冷的“藍(lán)燈區(qū)”。裝備製造、電力、有色金屬、服裝行業(yè)預(yù)警指數(shù)均延續(xù)2013年以來(lái)偏冷狀態(tài),石油、水泥、化工則從2014年中後期由正常的“綠燈區(qū)”轉(zhuǎn)變?yōu)槠涞摹皽\藍(lán)燈區(qū)”,家電行業(yè)2015年第二季度也轉(zhuǎn)變?yōu)槠涞摹皽\藍(lán)燈區(qū)”。相比之下,乳製品行業(yè)雖然2015年前三季度位於偏冷的“淺藍(lán)燈區(qū)”,但第四季度又返回到正常的“綠燈區(qū)”。

工業(yè)經(jīng)濟(jì)進(jìn)入深度調(diào)整階段

在新舊動(dòng)力轉(zhuǎn)換還未到位、産能過(guò)剩形勢(shì)依然嚴(yán)峻、製造業(yè)成本優(yōu)勢(shì)面臨嚴(yán)峻挑戰(zhàn)的背景下,2015年,工業(yè)經(jīng)濟(jì)存在較大的下行壓力,市場(chǎng)需求不振、價(jià)格持續(xù)下降、成本居高不下、應(yīng)收賬款持續(xù)偏高等因素制約著工業(yè)企業(yè)生産經(jīng)營(yíng)狀況的改善。

國(guó)際市場(chǎng)不穩(wěn)定因素增多。世界經(jīng)濟(jì)走勢(shì)仍不確定,國(guó)際金融危機(jī)對(duì)世界經(jīng)濟(jì)增長(zhǎng)的影響依舊延續(xù),全球需求尚未徹底走出低迷,國(guó)際貿(mào)易增速已經(jīng)連續(xù)三年低於世界經(jīng)濟(jì)的增長(zhǎng)率。截至2015年底,美國(guó)西得克薩斯輕質(zhì)原油(WTI)收盤(pán)價(jià)格報(bào)34.73美元/桶,布倫特油價(jià)報(bào)36.88美元/桶,創(chuàng)下7年多來(lái)的新低。原油價(jià)格的持續(xù)大跌,導(dǎo)致下游石化行業(yè)市場(chǎng)心態(tài)低迷,等待效應(yīng)初顯,市場(chǎng)需求疲軟,進(jìn)而對(duì)價(jià)格形成打壓。國(guó)際市場(chǎng)有色金屬價(jià)格大幅下挫,我國(guó)有色金屬行業(yè)進(jìn)出口受到了較大衝擊,2015年我國(guó)有色金屬進(jìn)口額861億美元,同比下降13.9%,出口額為446億美元,同比下降42.2%。

國(guó)內(nèi)工業(yè)品市場(chǎng)需求疲軟。2015年最後一週的環(huán)渤海動(dòng)力煤價(jià)格指數(shù)為372元/噸,比2014年同期下降了153元/噸,降幅達(dá)到29.1%;根據(jù)中國(guó)鋼鐵工業(yè)協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù),截至2015年12月,螺紋鋼價(jià)格已跌至1993年以前的水準(zhǔn);2015年12月全國(guó)市場(chǎng)水泥(P.O 42.5散裝)平均價(jià)格為242元/噸,同比下跌65元/噸,跌幅達(dá)21.2%;PVC通用樹(shù)脂市場(chǎng)年均價(jià)格跌幅逾12%;燒鹼價(jià)格降幅6%;電石價(jià)格降幅12%;甲醇價(jià)格降幅更是達(dá)到20%;家用電冰箱産量同比下降1.9%,房間空氣調(diào)節(jié)器産量與2014年基本持平,家用洗衣機(jī)産量?jī)H同比增長(zhǎng)0.7%。

傳統(tǒng)行業(yè)産能過(guò)剩局面依然沒(méi)有改變。近年來(lái)我國(guó)鋼鐵産能利用率持續(xù)下降,目前已降至70%左右,低於合理水準(zhǔn)。據(jù)中國(guó)水泥協(xié)會(huì)初步統(tǒng)計(jì),2015年全國(guó)熟料産能利用率僅為67%,水泥産能利用率也低於70%。但是同時(shí)也應(yīng)該看到,行業(yè)産能過(guò)剩具有較強(qiáng)的結(jié)構(gòu)性,往往是中低端領(lǐng)域供大於求和高端領(lǐng)域供不應(yīng)求並存。以有色金屬行業(yè)為例,長(zhǎng)期以來(lái),我國(guó)有色金屬行業(yè)主要集中在産業(yè)鏈的中低端,同質(zhì)化發(fā)展和低水準(zhǔn)重復(fù)建設(shè)現(xiàn)象突出,高耗能冶煉環(huán)節(jié)存在較為嚴(yán)重的産能過(guò)剩,但與戰(zhàn)略性新興産業(yè)和高新技術(shù)産業(yè)相關(guān)的高端材料仍有較大發(fā)展空間。據(jù)有色金屬工業(yè)協(xié)會(huì)資料顯示,在電動(dòng)汽車(chē)快速發(fā)展的背景下,與動(dòng)力電池密切相關(guān)的材料需求增加,2015年國(guó)內(nèi)對(duì)碳酸鋰的需求增加了30%,相關(guān)産品價(jià)格大幅上漲。

“去庫(kù)存”壓力依然較大。根據(jù)中經(jīng)産業(yè)景氣指數(shù),經(jīng)過(guò)初步季節(jié)調(diào)整,除鋼鐵行業(yè)2015年産成品資金有所下降之外,裝備製造、化工、煤炭、水泥、有色金屬、家電等行業(yè)産成品資金均繼續(xù)增長(zhǎng)。裝備製造業(yè)2015年四個(gè)季度産成品資金同比增長(zhǎng)率均超過(guò)7%,其中三個(gè)季度的增長(zhǎng)率更是在10%以上;有色金屬行業(yè)四個(gè)季度産成品資金同比增長(zhǎng)率也均高於6.5%;煤炭行業(yè)産成品資金增長(zhǎng)率除第三季度之外,也均超過(guò)了7%。

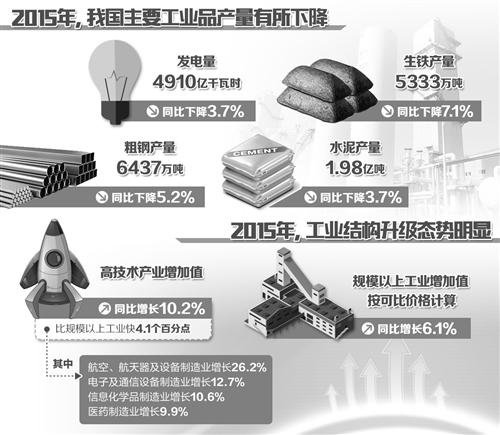

企業(yè)經(jīng)營(yíng)面臨挑戰(zhàn)。2015年,我國(guó)主要工業(yè)品産量有所下降。其中,發(fā)電量為4910億千瓦時(shí),同比下降3.7%;生鐵産量5333萬(wàn)噸,同比下降7.1%;粗鋼産量6437萬(wàn)噸,同比下降5.2%;鋼材産量9528萬(wàn)噸,同比下降3.4%;水泥産量1.98億噸,同比下降3.7%;十種有色金屬産量423萬(wàn)噸,同比下降4.6%;硫酸和燒鹼産量分別為759萬(wàn)噸和253萬(wàn)噸,同比下降0.5%和4.2%。部分行業(yè)利潤(rùn)出現(xiàn)較大幅度下滑。根據(jù)中經(jīng)産業(yè)景氣指數(shù),經(jīng)過(guò)初步季節(jié)調(diào)整,2015年,鋼鐵行業(yè)三四季度利潤(rùn)同比下降幅度均超過(guò)90%;有色金屬行業(yè)雖然前半年利潤(rùn)同比仍有所增長(zhǎng),但三四季度利潤(rùn)同比降幅均超過(guò)20%,四個(gè)季度行業(yè)虧損面均超過(guò)20%;除一季度之外,水泥行業(yè)利潤(rùn)總額四個(gè)季度同比降幅均超過(guò)30%,四個(gè)季度行業(yè)虧損面均超過(guò)25%;煤炭行業(yè)利潤(rùn)總額四個(gè)季度同比降幅均超過(guò)50%。

從業(yè)人數(shù)有所下降。根據(jù)中經(jīng)産業(yè)景氣指數(shù),經(jīng)過(guò)初步季節(jié)調(diào)整,2015年,雖然規(guī)模以上工業(yè)企業(yè)從業(yè)人數(shù)呈逐季遞增的趨勢(shì),但各季度同比均呈現(xiàn)負(fù)增長(zhǎng),並且降幅有所擴(kuò)大。從業(yè)人數(shù)有所下降一方面受“機(jī)器替代人”技術(shù)發(fā)展趨勢(shì)的影響,另一方面也是傳統(tǒng)行業(yè)調(diào)整的結(jié)果。根據(jù)中經(jīng)産業(yè)景氣指數(shù),經(jīng)過(guò)初步季節(jié)調(diào)整,截至2015年第四季度,鋼鐵行業(yè)從業(yè)人員已經(jīng)連續(xù)6個(gè)季度同比下降,而且降幅逐步擴(kuò)大;2015年後三個(gè)季度,水泥行業(yè)從業(yè)人員出現(xiàn)了同比小幅下降;2015年第四季度,有色金屬行業(yè)從業(yè)人員也呈現(xiàn)同比下降趨勢(shì)。

工業(yè)領(lǐng)域供給側(cè)結(jié)構(gòu)性改革迫在眉睫

未來(lái)一段時(shí)期,我國(guó)仍處?kù)掇D(zhuǎn)型期,結(jié)構(gòu)調(diào)整的“陣痛”還未結(jié)束,傳統(tǒng)行業(yè)仍面臨衝擊。經(jīng)模型測(cè)算,2016年一二季度的工業(yè)景氣指數(shù)分別為91.9和91.8,繼續(xù)平穩(wěn)下行。反映企業(yè)家對(duì)2016年一季度企業(yè)經(jīng)營(yíng)狀況預(yù)測(cè)的預(yù)期指數(shù)為109.9,比2015年四季度企業(yè)經(jīng)營(yíng)狀況判斷的即期指數(shù)低5.7點(diǎn),比2015年三季度的預(yù)期指數(shù)低6.8點(diǎn)。

短期內(nèi),傳統(tǒng)行業(yè)調(diào)整壓力將繼續(xù)存在。經(jīng)模型測(cè)算,2016年一二季度鋼鐵行業(yè)、水泥行業(yè)、有色金屬行業(yè)、電力行業(yè)、煤炭行業(yè)、石油行業(yè)、化工行業(yè)、裝備製造業(yè)工業(yè)景氣指數(shù)仍維持在較低水準(zhǔn),鋼鐵行業(yè)和煤炭行業(yè)預(yù)警指數(shù)依然處?kù)哆^(guò)冷的“藍(lán)燈區(qū)”,而水泥行業(yè)、有色金屬行業(yè)、電力行業(yè)、石油行業(yè)、化工行業(yè)、裝備製造業(yè)的預(yù)警指數(shù)依然在偏冷的“淺藍(lán)燈區(qū)”。2016年乳製品行業(yè)景氣指數(shù)或?qū)⒊尸F(xiàn)明顯回升趨勢(shì),處?kù)墩5摹熬G燈區(qū)”運(yùn)作,且企業(yè)家對(duì)未來(lái)行業(yè)發(fā)展走勢(shì)的判斷較為樂(lè)觀。

國(guó)內(nèi)外市場(chǎng)形勢(shì)依然嚴(yán)峻。國(guó)際經(jīng)濟(jì)環(huán)境不容樂(lè)觀,主要經(jīng)濟(jì)體經(jīng)濟(jì)復(fù)蘇趨勢(shì)並不明朗,世界經(jīng)濟(jì)秩序發(fā)生新變化,發(fā)達(dá)國(guó)家再工業(yè)化和新興經(jīng)濟(jì)體加快推進(jìn)工業(yè)化進(jìn)程帶來(lái)了壓力,新一輪的産業(yè)變革逐漸深入,國(guó)際市場(chǎng)環(huán)境更加多變。另一方面,國(guó)內(nèi)經(jīng)濟(jì)增速放緩,投資需求呈回落態(tài)勢(shì)。2015年固定資産投資(不含農(nóng)戶(hù))55.1萬(wàn)億元,扣除價(jià)格因素同比實(shí)際增長(zhǎng)12.0%,增速較上年回落2.9個(gè)百分點(diǎn);全年全國(guó)房地産開(kāi)發(fā)投資9.6萬(wàn)億元,比上年名義增長(zhǎng)1.0%(扣除價(jià)格因素實(shí)際增長(zhǎng)2.8%),其中住宅投資僅增長(zhǎng)0.4%;房屋施工面積73.6億平方米,增長(zhǎng)1.3%,其中住宅施工面積51.2億平方米,同比下降0.7%;房屋新開(kāi)工面積15.4億平方米,比上年下降14.0%,其中住宅開(kāi)工面積為10.7億立方米,同比下降14.6%。中國(guó)社科院經(jīng)濟(jì)學(xué)部出版的《2016中國(guó)經(jīng)濟(jì)形勢(shì)分析與預(yù)測(cè)》對(duì)2016年我國(guó)GDP增長(zhǎng)率預(yù)測(cè)為6.6%至6.8%,略低於2015年的水準(zhǔn);經(jīng)濟(jì)結(jié)構(gòu)調(diào)整更加深入,第二産業(yè)增速進(jìn)一步下降,2016年增長(zhǎng)率下降至5.6%。

“去産能”“補(bǔ)短板”“促升級(jí)”

目前,我國(guó)工業(yè)已出現(xiàn)明顯結(jié)構(gòu)升級(jí)態(tài)勢(shì)。2015年,規(guī)模以上工業(yè)增加值按可比價(jià)格計(jì)算比上年增長(zhǎng)6.1%,高技術(shù)産業(yè)增加值比上年增長(zhǎng)10.2%,比規(guī)模以上工業(yè)快4.1個(gè)百分點(diǎn),其中,航空、航太器及設(shè)備製造業(yè)增長(zhǎng)26.2%,電子及通信設(shè)備製造業(yè)增長(zhǎng)12.7%,資訊化學(xué)品製造業(yè)增長(zhǎng)10.6%,醫(yī)藥製造業(yè)增長(zhǎng)9.9%。但傳統(tǒng)行業(yè)依然是工業(yè)主體,在需求結(jié)構(gòu)和增長(zhǎng)方式轉(zhuǎn)變的情況下,傳統(tǒng)行業(yè)的調(diào)整仍是工業(yè)升級(jí)的重點(diǎn)。2015年底,中央經(jīng)濟(jì)工作會(huì)議提出“去産能、去庫(kù)存、去杠桿、降成本、補(bǔ)短板”五大任務(wù),供給側(cè)結(jié)構(gòu)性改革成為2016年的工作重點(diǎn)。

化解産能過(guò)剩是傳統(tǒng)産業(yè)升級(jí)的關(guān)鍵。嚴(yán)格執(zhí)行行業(yè)準(zhǔn)入標(biāo)準(zhǔn)和行業(yè)行為規(guī)範(fàn),強(qiáng)化環(huán)保、能耗、技術(shù)標(biāo)準(zhǔn)的約束作用,合理引導(dǎo)企業(yè)投資,堅(jiān)決杜絕低水準(zhǔn)重復(fù)建設(shè)。充分認(rèn)識(shí)“去産能”的重要性和艱巨性,積極推進(jìn)兼併重組,發(fā)揮行業(yè)協(xié)會(huì)、大型企業(yè)的作用,加強(qiáng)資源型城市和區(qū)域的産業(yè)轉(zhuǎn)換,推動(dòng)新興産業(yè)的發(fā)展,進(jìn)一步完善退出機(jī)制,制定實(shí)施處置“僵屍企業(yè)”總體方案,利用工業(yè)企業(yè)結(jié)構(gòu)調(diào)整專(zhuān)項(xiàng)資金,加大特困行業(yè)過(guò)剩産能化解支援力度,創(chuàng)新金融服務(wù)機(jī)制,合理安排轉(zhuǎn)崗人員。

目前,我國(guó)傳統(tǒng)行業(yè)的供需矛盾不僅體現(xiàn)在數(shù)量上的不匹配,更為重要的是結(jié)構(gòu)性錯(cuò)位,傳統(tǒng)行業(yè)高端領(lǐng)域的供給嚴(yán)重不足。傳統(tǒng)行業(yè)高端環(huán)節(jié)發(fā)展薄弱,一方面無(wú)法對(duì)我國(guó)新興産業(yè)發(fā)展形成有效支撐,另一方面也制約了傳統(tǒng)行業(yè)自身轉(zhuǎn)型升級(jí)。充分利用新一輪技術(shù)革命和産業(yè)革命,進(jìn)一步加強(qiáng)創(chuàng)新投入,著重于核心技術(shù)和關(guān)鍵技術(shù)的自主研發(fā)、協(xié)力攻關(guān),重視成果轉(zhuǎn)化和産業(yè)化,鼓勵(lì)傳統(tǒng)産業(yè)向産業(yè)鏈高端延伸,積極推進(jìn)傳統(tǒng)産業(yè)與新興産業(yè)間的融合,消除産業(yè)發(fā)展技術(shù)和政策瓶頸,提高傳統(tǒng)行業(yè)全要素生産率,重視傳統(tǒng)行業(yè)自主品牌的塑造,切實(shí)提高行業(yè)國(guó)際競(jìng)爭(zhēng)力,為行業(yè)發(fā)展注入新的活力和動(dòng)力。

[責(zé)任編輯:袁楚]

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽(tīng)節(jié)目許可證0107219號(hào)

京ICP證130248號(hào)京公網(wǎng)安備110102003391網(wǎng)路傳播視聽(tīng)節(jié)目許可證0107219號(hào)