第三方支付收單亂象頻現(xiàn)。CFP圖

第三方支付亂象叢生 央行屢出手難禁

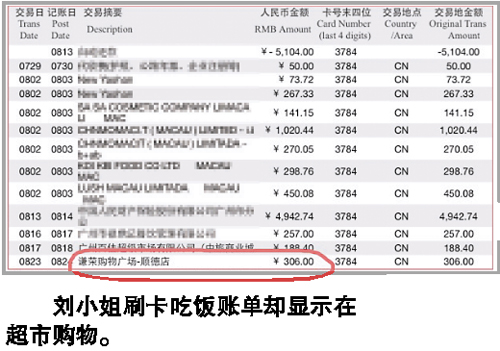

連日來(lái),第三方支付收單亂象頻現(xiàn),儘管央行頻繁整頓,仍難以杜絕。昨日,信用卡持卡人向本報(bào)記者講述,其週末在珠江新城興盛匯某著名泰國(guó)餐廳刷卡請(qǐng)家人吃飯,不料收到的信用卡帳單卻顯示

消費(fèi)地點(diǎn)為順德一家超市。根據(jù)該持卡人的講述,銀行方面表示,她所消費(fèi)的餐廳是使用了“套碼”的刷卡手段,套用商戶類別代碼享受低手續(xù)費(fèi)率。

調(diào)查:套碼只為騙取刷卡手續(xù)費(fèi)

記者在調(diào)查中發(fā)現(xiàn),相關(guān)的套碼行為源於刷卡手續(xù)費(fèi)的不同。如果進(jìn)行調(diào)整,中間可獲取最高0.87%的“差價(jià)”。

自2013年2月25日起,銀行卡刷卡手續(xù)費(fèi)執(zhí)行新的收費(fèi)標(biāo)準(zhǔn),餐飲娛樂類的刷卡手續(xù)費(fèi)率最高,為1.25%;百貨等一般商戶手續(xù)費(fèi)率為0.78%;超市、加油站等手續(xù)費(fèi)率為0.38%。

“商戶類型不一樣,費(fèi)率差距較大,這就讓一些人有機(jī)可乘。”銀行人士透露,POS機(jī)亂象中最常見的一種就是“大套小”,以費(fèi)率最低的超市名義申請(qǐng)入網(wǎng),拿到0.38%的費(fèi)率,然後在飯店或者KTV等地方使用。

業(yè)內(nèi)人士透露,一般業(yè)內(nèi)使用的伎倆就是,代理商找到當(dāng)?shù)匾患也蛷d,本來(lái)這家餐廳正常刷卡手續(xù)費(fèi)率為1.25%,也即消費(fèi)者刷卡100元,餐廳要支付1.25元刷卡手續(xù)費(fèi)。

代理商會(huì)用只收商戶0.5%的刷卡手續(xù)費(fèi)率的方式誘惑餐廳老闆,如果兩者達(dá)成協(xié)定,代理商會(huì)把享受0.38%刷卡費(fèi)率的超市POS機(jī)拿來(lái)給餐廳使用。

代理商的收益就是0.5%與0.38%的差率,換言之,餐廳每刷卡一次,代理商就獲得刷卡金額0.12%的提成。

監(jiān)管:央行或?qū)κ諉问袌?chǎng)定價(jià)體系重新調(diào)整

這種包括套碼在內(nèi)的第三方支付亂象近期層出不窮。為此,央行近期多次出手整頓,9月10日下午央行正式下發(fā)了針對(duì)匯付天下、富友、易寶和隨行付四家第三方支付公司的處罰意見,要求其退出部分省市的現(xiàn)有收單業(yè)務(wù)。

而早在今年3月,央行就要求從4月1日起,包括匯付天下、易寶支付在內(nèi)的8家機(jī)構(gòu)在全國(guó)範(fàn)圍內(nèi)暫停接入新商戶;另外,中國(guó)銀聯(lián)旗下的銀聯(lián)商務(wù)、廣東嘉聯(lián)兩家被要求自查。然而,央行此舉並未取得預(yù)期的警示效果。

根據(jù)中國(guó)銀聯(lián)業(yè)務(wù)管理委員會(huì)下發(fā)的通報(bào)顯示,今年上半年,全國(guó)確認(rèn)違規(guī)商戶46萬(wàn)戶,佔(zhàn)活動(dòng)商戶的5.84%。

市場(chǎng)認(rèn)為,這個(gè)行業(yè)亂象屢禁不止的原因,是背後有較為複雜的第三方支付機(jī)構(gòu)和較大的利益分成體系和鏈條圈。

昨日有消息稱,為了規(guī)範(fàn)市場(chǎng),目前,央行與發(fā)改委已達(dá)成初步一致,將對(duì)銀行卡收單市場(chǎng)定價(jià)體系重新調(diào)整,此外,央行已將有關(guān)銀行卡清算市場(chǎng)準(zhǔn)入規(guī)則的方案上報(bào)國(guó)務(wù)院,該方案將明確包括線上和線下跨行交易清算規(guī)則、發(fā)卡標(biāo)準(zhǔn)、賬戶管理標(biāo)準(zhǔn)等以及申請(qǐng)成立卡組織的準(zhǔn)入門檻等。消息稱,倘若上述方案獲得決策層的放行,極有可能出現(xiàn)第二家乃至第三家銀聯(lián),支付寶與工商銀行被視為最具可能的嘗鮮者。

危害:套碼機(jī)器上刷卡 警惕影響信用

POS機(jī)套碼行為一方面造成金融機(jī)構(gòu)無(wú)法監(jiān)管資金流向,另一方面,由於銀行給予不同代碼商戶的信用卡積分不同,通常持卡人在低手續(xù)費(fèi)的POS機(jī)上刷卡無(wú)法獲得積分回饋,POS機(jī)套碼也損害了持卡人的利益。

如果遇到對(duì)帳單與消費(fèi)情況不符,可及時(shí)與相關(guān)發(fā)卡銀行信用卡管理中心聯(lián)繫或到工商部門申訴,以確保合法權(quán)益不受侵害。消費(fèi)後最好保留相關(guān)刷卡單據(jù)和發(fā)票,一旦要維權(quán)時(shí)可以有憑有據(jù)。

此外,如果經(jīng)常在一些不正規(guī)地點(diǎn)刷卡,或在出現(xiàn)非法套現(xiàn)嫌疑的POS機(jī)上刷卡,有被銀行系統(tǒng)自動(dòng)認(rèn)定為套現(xiàn)嫌疑,影響卡片使用甚至是個(gè)人信用記錄。

“還有一種情況,如果刷儲(chǔ)蓄卡,那麼個(gè)人資訊會(huì)留存在相關(guān)終端上,一般來(lái)説銀行不會(huì)出售客戶的個(gè)人資訊,但一些管理較亂的第三方支付機(jī)構(gòu)就難説了。”一位銀行業(yè)內(nèi)人士告訴記者。

案例

刷卡吃飯帳單顯示超市購(gòu)物

明明是在珠江新城的一家餐廳和父母吃飯,可收到信用卡帳單,劉小姐(化名)卻嚇了一跳,怎麼顯示刷卡的卻是順德的一家超市?

“我上個(gè)月根本沒去過(guò)順德,更加沒有在順德的超市購(gòu)物。”劉小姐説,當(dāng)時(shí)她看到帳單的時(shí)候第一反應(yīng)是卡片被盜刷了,但後來(lái)想了想,這筆交易應(yīng)該是週末她和家人在廣州天河珠江新城一家餐廳吃飯時(shí)候刷的。劉小姐這才緩過(guò)神,她撥打銀行客服電話,銀行表示她的卡很有可能遭到了套碼。

據(jù)了解,套碼是指第三方支付機(jī)構(gòu)套用商戶類別代碼享受低手續(xù)費(fèi)率的行為。由於在銀聯(lián)現(xiàn)行的發(fā)改委定價(jià)機(jī)制中,不同的商戶類別代碼代表不同行業(yè),不同的行業(yè)有不同的刷卡手續(xù)費(fèi)率。

銀行卡刷卡手續(xù)費(fèi)

收費(fèi)標(biāo)準(zhǔn)

餐飲娛樂類:1.25%

百貨等一般商戶:0.78%

超市、加油站等:0.38%

劉小姐(化名)在餐廳吃飯

餐費(fèi)刷卡

306元

正常情況下,餐廳的刷卡手續(xù)費(fèi)為

306×1.25%=3.825元

餐廳套刷超市POS機(jī)後刷卡手續(xù)費(fèi)為

306×0.5%=1.53元

代理商收取的提成

306×0.12%=0.3672元

小貼士

辨別“套碼”看數(shù)字

專家表示,如果想要知道刷卡的POS機(jī)有沒有“套碼”,最簡(jiǎn)單的方法是,刷完卡後,POS機(jī)會(huì)出一張簽購(gòu)單,簽購(gòu)單上有15位商戶編號(hào)。其中前3位代表收單機(jī)構(gòu),4~7位代表地區(qū),8~11位代表商戶類別。持卡人需要留意的就是這8~11位的4位數(shù)。

餐飲類的編碼是5812,容易被套成5814(快餐類),有時(shí)候被套成5411(超市類)。需要額外留意的是批發(fā)類的代碼5998,如果不是在批發(fā)類商戶購(gòu)物卻出現(xiàn)這個(gè)代碼,很可能是被“套碼”了。

[責(zé)任編輯: 宿靜]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點(diǎn)煙...

關(guān)注臺(tái)灣食品油事件