原標(biāo)題:北上廣鉅額公積金沉睡 被指成“劫貧濟(jì)富”工具

全國及北上廣三地更多住房公積金使用情況。

2008年全國公積金繳存餘額1200多億 前年北上廣公積金沉睡率10%~15% 高結(jié)余導(dǎo)致高貶值

2014年2月,廣州政協(xié)委員曹志偉在廣州兩會(huì)上炮轟住房公積金沉睡,高結(jié)余導(dǎo)致高貶值、住房公積金成“劫貧濟(jì)富”工具等6宗罪。

近年來,對(duì)住房公積金的詬病也越來越多,“公積金不姓公”、“公積金提取難,增值少”……與此同時(shí),住房公積金自我修正的《住房公積金管理?xiàng)l例》的修訂草案稿在馬年伊始卻再次“爽約”。

此前,住房和城鄉(xiāng)建設(shè)部公佈,截至2008年年末,全國住房公積金繳存餘額高達(dá)12116.24億元,住房公積金使用率為72.81%,住房公積金運(yùn)用率為53.54%,都呈下降趨勢。

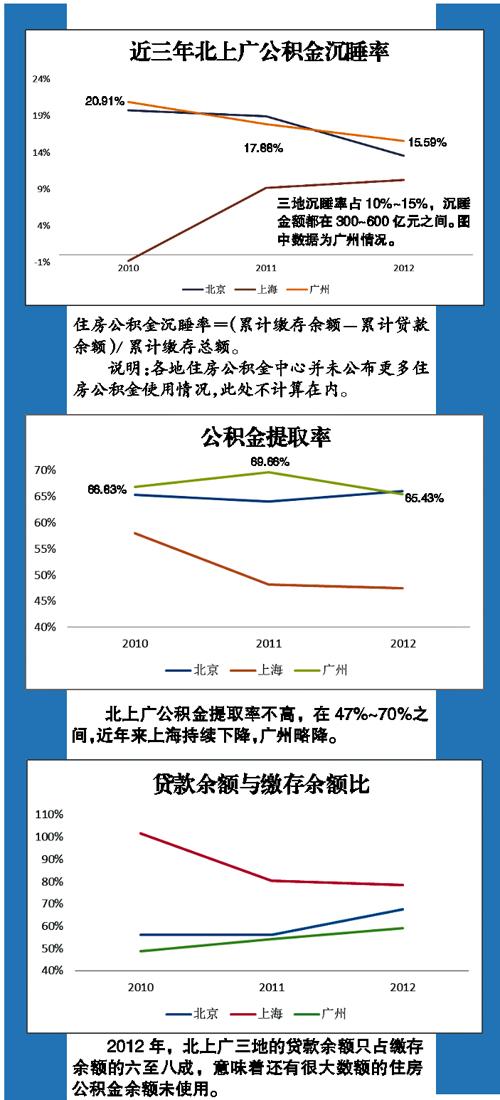

2010~2012年,房價(jià)處於高位的北上廣,住房公積金累計(jì)繳存餘額持續(xù)走高。2012年,北京、上海高達(dá)1800多億元,廣州880多億元,三地公積金的沉睡率在10%~15%之間。

一方面房價(jià)居高不下,另一方面住房公積金卻提取難,高結(jié)餘下高貶值,喚醒沉睡的公積金,讓居者有其屋成為廣大市民的心聲。

“繳費(fèi)者得了病之後無法用自己的公積金作為救命錢,倘若有幸病死了,恭喜你,可以提取公積金買墓地,而且是一次性提取。”廣州兩會(huì)期間,曹志偉一語驚人,道出住房公積金繳納者“交錢容易提取難”的困境。

公積金設(shè)計(jì)初衷改變

全國公積金使用率72.81%

上世紀(jì)90年代末,我國開始住房商品化的改革。與此同時(shí),《住房公積金管理?xiàng)l例》于 1999年4月發(fā)佈。3年後的2002年,該條例進(jìn)行了首次修訂。

住房公積金的設(shè)計(jì)初衷是“高收入者不補(bǔ)貼,中低收入者較少補(bǔ)貼,最低收入者較多補(bǔ)貼”,為的是讓普通職工特別是中低收入家庭買得起房、住得上房。

外經(jīng)貿(mào)大學(xué)副教授李長安撰文説,“從十多年的具體實(shí)踐來看,住房公積金制度在促進(jìn)城鎮(zhèn)住房建設(shè),提高城鎮(zhèn)居民的居住水準(zhǔn)方面,應(yīng)該説還是發(fā)揮了一定的積極作用。”據(jù)統(tǒng)計(jì),截至2011年,我國住房公積金繳存已經(jīng)覆蓋了約78%的城鎮(zhèn)職工。

中國社會(huì)科學(xué)院社會(huì)政策研究中心秘書長唐鈞卻認(rèn)為,當(dāng)年房改的初衷並沒有實(shí)現(xiàn),“後來它變了,走向了市場化、産業(yè)化的道路。”

唐鈞解釋説,初衷未實(shí)現(xiàn)是因?yàn)榭紤]不週,我國住房公積金是學(xué)新加坡,“新加坡是拿積存下來的養(yǎng)老金去做這個(gè)事,因?yàn)轲B(yǎng)老金要增值保值也很困難,最可靠的是借錢給大家買房,如此一來一箭雙雕。”他説,我國是把養(yǎng)老金和住房公積金完全分開,養(yǎng)老金意味著幾十年之後才能拿出來,不如新加坡用於貸款買房來實(shí)現(xiàn)增值、保值。

不管如何,住房公積金提取門檻高,大量沉睡、使用率不高卻是不爭的事實(shí)。2008年,住建部公佈稱,個(gè)人住房貸款增幅趨緩,而繳存餘額穩(wěn)定增長。

2008年年末,住房公積金使用率(個(gè)人提取總額、個(gè)人貸款餘額與購買國債餘額之和佔(zhàn)繳存總額的比例)為72.81%,同比降低1.78個(gè)百分點(diǎn)。住房公積金運(yùn)用率(個(gè)人貸款餘額與購買國債餘額之和佔(zhàn)繳存餘額的比例)為53.54%,同比降低3.51個(gè)百分點(diǎn)。

對(duì)於住房公積金存在的問題,官方也在試圖修正,2012年和2013年住建部均提出在當(dāng)年度內(nèi)完成《住房公積金管理?xiàng)l例》“草案稿”的修訂工作,並上報(bào)國務(wù)院法制辦,但《住房公積金管理?xiàng)l例》修訂的草案稿在馬年伊始再次“爽約”。這已經(jīng)是住房公積金修法連續(xù)兩年推遲。

提取率低、貸款發(fā)放低

北上廣鉅額公積金沉睡

2008年後,住建部再未公佈過類似數(shù)據(jù)。事實(shí)上,2010~2012年,北上廣房價(jià)走高,但住房公積金的沉睡率依舊很高。

近三年,北京和廣州住房公積金沉睡率呈下降趨勢,降幅在5%~6%之間,上海與之相反,逐漸上升,但其2012年的最高值10.27%與北京的13.58%、廣州的15.59%仍相距甚遠(yuǎn),但北京、上海累計(jì)繳納總額基數(shù)卻不低,分別為4471.13億元、3745.06億元,廣州為2303.07億元。三地沉睡的住房公積金在300~600億元之間。

即便如此,三地近三年住房公積金的累計(jì)繳存餘額卻持續(xù)走高,2012年北上廣三地分別為1876.83億元、1805.1億元和881.95億元。

住房公積金的沉睡與公積金提取、貸款發(fā)放直接相關(guān)。廣州、上海的公積金提取率呈下降趨勢,特別是上海,從2010年的57.93%下降為2012年的47.47%,3年內(nèi)廣州下降了1.4個(gè)百分點(diǎn),北京上升了0.77個(gè)百分點(diǎn),但三地的提取率都不高。

與此同時(shí),住房公積金貸款發(fā)放也不高。2012年,北上廣三地的貸款餘額只佔(zhàn)繳存餘額的六至八成。意味著還有很大數(shù)額的住房公積金餘額未使用。

公積金提取額度小,貸款發(fā)放率低,住房公積金對(duì)於繳納者買房無疑是杯水車薪。曹志偉舉例説,廣州住房公積金2012年每人平均提取額為2.88萬元,平均每戶家庭貸款額為45.37萬元,而2012年廣州新建住宅網(wǎng)上簽約均價(jià)為1.4044萬元/㎡(不含增城、從化),一套100平方米的房子則需140.44萬元,以最低首付30%來算,需42.13萬元,2.88萬元的提取額不到首付42.13萬元的7%。

他説,高結(jié)余的資金大都處在“沉睡”狀態(tài),難以被提取和合理運(yùn)用,這間接導(dǎo)致了高貶值。他説,以2010年和2011年廣州新建住宅網(wǎng)上簽約均價(jià)和75㎡為一套單元計(jì)算,2010年廣州住房公積金結(jié)余的638.74億元,同樣的數(shù)額到了2011年,損失了5124套房屋,“可見,結(jié)余越高,貶值越嚴(yán)重。”

提貸門檻高,受惠人群少

公積金成“劫貧濟(jì)富”工具

“由於公積金採取強(qiáng)行繳存的方式,提貸門檻高,如購房需先付齊首付才可提取、退休後貸款需5年內(nèi)還清等等,使得大部分低收入人群無法滿足最低提取條件。”曹志偉一語道出公積金提取的門檻高。

廣州徐女士(化名)也曾遭遇煩心事。去年,徐女士和丈夫前往廣州某銀行提取公積金,卻被告之公積金已被提完,徐女士很納悶,“這些年只提取了一半,公積金怎麼被提完了呢?”再三交涉之下,銀行表示需要出示原始公積金賬戶本,於是二人趕回家中,攜帶原始公積金賬戶本馬不停蹄趕回銀行,結(jié)果銀行給的答覆依舊是:公積金已被提完。

徐女士和丈夫不由怒從心來,費(fèi)時(shí)費(fèi)力後結(jié)果還是一樣,徐女士堅(jiān)持要公積金中心搜尋原因。最終發(fā)現(xiàn),原是住房公積金處在系統(tǒng)升級(jí)時(shí)出錯(cuò)。該中心負(fù)責(zé)人坦言,工作量大,數(shù)據(jù)出錯(cuò)也曾發(fā)生。“老百姓提取公積金煩瑣,門檻高,還得請半天假。”徐女士表示,公積金難取,時(shí)間成本也高。

“中高收入人群有能力支付首付,即可貸款提取,造成的狀況是富人優(yōu)先用了窮人的錢低息貸款購了房。” 曹志偉在提案中指出,低存低貸的方式,造成現(xiàn)在多數(shù)繳存人的貢獻(xiàn)成為少數(shù)人的福利,進(jìn)一步拉大收入差距,住房公積金背離其設(shè)立初衷,成為“劫貧濟(jì)富”的工具。

唐鈞也説,一般較窮的單位可能就沒有住房公積金,而有錢的單位都是按照工資的12%繳納,收入越高的人住房公積金補(bǔ)貼也越多,“公務(wù)員和事業(yè)單位工作人員住房公積金恐怕還是政府出的。”

他強(qiáng)調(diào),對(duì)於收入少的人來説住房公積金作用就不大了,“不會(huì)考慮去買房,他們就只能老了之後作為養(yǎng)老金用。”

探索將公積金改為補(bǔ)貼

少交公積金並與養(yǎng)老金合併

對(duì)此,曹志偉等政協(xié)委員提出相應(yīng)建議。

他指出,要降低住房公積金提/貸門檻,簡化提/貸條件;擴(kuò)大使用範(fàn)圍和受惠人群,規(guī)範(fàn)提/貸手續(xù)。首先,要簡化提取及貸款的條件申請流程,首付只需在簽合同且付定金後即可提取公積金支付首期房款。

其次,擴(kuò)大公積金使用範(fàn)圍,覆蓋至個(gè)人和家庭成員的住房、醫(yī)療、教育三大領(lǐng)域。

第三,擴(kuò)大受惠人群。繳存人的住房公積金允許直系家庭成員在經(jīng)繳存人書面同意且完善購房手續(xù)後亦可使用。

“促進(jìn)運(yùn)營機(jī)構(gòu)轉(zhuǎn)型升級(jí),將住房公積金市場化運(yùn)營,提高增值收益率,收益金額全部歸繳存者所有。”曹志偉還表示,要健全住房公積金資訊公開制度,加強(qiáng)社會(huì)監(jiān)督。

曹志偉等人建議,探索將住房公積金改為住房免稅工資或補(bǔ)貼,實(shí)行賬戶電子化管理。

“最好的辦法是和養(yǎng)老金結(jié)合起來,這麼説就説得通了。”唐鈞認(rèn)為,學(xué)習(xí)新加坡的精髓很重要。 他説公積金的利率高一點(diǎn),老百姓心裏也高興一點(diǎn)。

此外,他還建議,大家可以少交一點(diǎn)公積金,這樣一來,企業(yè)和個(gè)人可以少交一點(diǎn)錢,政府負(fù)擔(dān)也輕一點(diǎn),“現(xiàn)在政府拿著大筆錢在手裏,日子也不是很好過,因?yàn)樵鲋狄埠芾щy。”

住房、養(yǎng)老、醫(yī)療三位一體

新加坡公積金:年利率高達(dá)5%

公積金(CPF)是新加坡社會(huì)保障體系的基石,是一個(gè)制度完善的供款計(jì)劃,個(gè)人戶頭由僱員和僱主負(fù)責(zé)供款。公積金涵蓋了社會(huì)保障的三大元素:退休、醫(yī)療保健融資和住屋融資。

截至2012年12月31日,公積金會(huì)員人數(shù)大約為340萬名。在全國勞動(dòng)人口中,超過80%的居民得到公積金制度的保障。目前,50歲及以下的會(huì)員每月繳交薪金的20%,作為個(gè)人公積金戶頭的繳交額;加上僱主所繳交的16%,總繳交額為36%。年齡超過50歲和每月薪金少於1500新元的人士,其公積金繳交率相對(duì)較低。

會(huì)員的公積金繳交額會(huì)按照相關(guān)年齡的分配比率,分別存入三個(gè)戶頭。

普通戶頭(OA) 儲(chǔ)蓄可作為住屋、投資和其他經(jīng)批準(zhǔn)的用途。特別戶頭(SA)儲(chǔ)蓄是作為退休用途的,可投資于與退休相關(guān)的金融産品。保健儲(chǔ)蓄戶頭(MA)幫助會(huì)員支付自己或直系家屬的住院費(fèi)用。

公積金儲(chǔ)蓄所賺取的最低保證年利率為2.5%。普通戶頭儲(chǔ)蓄所賺取的利息與市場掛鉤,給予至少2.5%的保證最低利率。特別戶頭和保健儲(chǔ)蓄戶頭儲(chǔ)蓄則同時(shí)享有長期債券利率(目前年利率為4%)。此外,會(huì)員的首60000新元公積金總存額享有額外的1%年利率,那代表著年回報(bào)率高達(dá)5%。

從2012年1月起,在公積金終身入息計(jì)劃下,滿55歲的公積金會(huì)員可用他的退休戶頭儲(chǔ)蓄參與此計(jì)劃, 並在65歲最低存款提取年齡到達(dá)後,開始提取可持續(xù)終身的每月入息。

在某些被批準(zhǔn)的計(jì)劃下,會(huì)員可在55歲前提取公積金儲(chǔ)蓄, 以作為資産增值用途,也可支援教育、購屋、各人與家庭保障保險(xiǎn)等社會(huì)需求。只要公積金會(huì)員符合公積金提款條件,並能保障他們的退休基金,就可提取他們的公積金儲(chǔ)蓄。(李華 實(shí)習(xí)生 李季珂)

[責(zé)任編輯: 楊麗]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點(diǎn)煙...

關(guān)注臺(tái)灣食品油事件