三部門聯(lián)合排查經營貸違規(guī)入樓市 能否掐滅樓市過熱這把火?

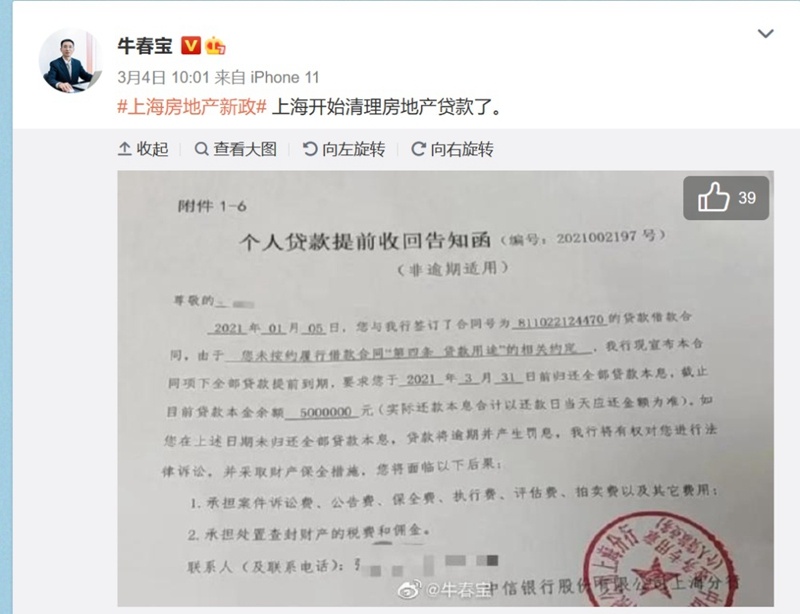

微博上分享被“抽貸”的圖片

央廣網北京3月28日消息(記者郭淼 許大為 吳匯軍)據中央廣播電視總臺中國之聲《新聞縱橫》報道,“房子是用來住的,不是用來炒的。”銀保監(jiān)會、住房和城鄉(xiāng)建設部、中國人民銀行等三部門日前聯(lián)合發(fā)佈《關於防止經營用途貸款違規(guī)流入房地産領域的通知》,嚴打經營貸違規(guī)進樓市。

根據通知,三部門要求各銀保監(jiān)局、地方住房和城鄉(xiāng)建設部門、人民銀行分支機構要聯(lián)合開展一次經營用途貸款違規(guī)流入房地産問題專項排查,在今年5月31日前完成排查工作,並加大對違規(guī)問題督促整改和處罰力度,一旦發(fā)現(xiàn)貸款被挪用於房地産領域的將立刻收回貸款,並追究相應法律責任。

這一輪嚴打經營貸進樓市的主要背景是什麼?嚴打之下,前期部分地區(qū)火爆的樓市和高企的房價會很快降溫嗎?

三部委在3月26日發(fā)佈的《關於防止經營用途貸款違規(guī)流入房地産領域的通知》中明確提到,近期一些企業(yè)和個人違規(guī)將經營用途貸款投向房地産領域問題突出,影響房地産調控政策效果,擠佔支援實體經濟特別是小微企業(yè)發(fā)展的信貸資源。通知要求,對經營用途貸款需求進行穿透式、實質性審核,不得因抵押充足而放鬆對真實貸款需求的審查,不得向資金流水與經營情況明顯不匹配的企業(yè)發(fā)放經營性貸款。同時要根據借款人實際需求合理確定貸款期限。對期限超過3年的經營用途貸款進一步加強內部管理,確保資金真正用於企業(yè)經營。要合理把握貸款抵押成數,重點審查房産交易完成後短期內申請經營用途貸款的融資需求合理性。

復旦大學金融研究中心主任孫立堅認為,這一政策的出臺進一步體現(xiàn)了房地産市場從緊從嚴的導向,和國家對於金融要為實體經濟服務的決心。

孫立堅説:“這一輪政策的出臺,反映了國家要確保高品質發(fā)展的目標,必須要做到金融為實體經濟服務。在兩會以後,我們有很多新一輪的項目啟動,需要金融服務,需要貨幣政策的支援。但是我們也看到,在這樣一個時間窗口出現(xiàn)了這些資金,沒有真正在企業(yè)或者消費這樣一個實體經濟領域中良性迴圈,而出現(xiàn)了資金第一輪進入到實體以後,成為企業(yè)的利潤,成為消費者的收入後,他們在儲蓄安排中又出現(xiàn)了脫實向虛的傾向。當然也不排除一些企業(yè)由於自己的盈利能力受到限制,出現(xiàn)了實體經濟支援的錢在找監(jiān)管的漏洞,掛羊頭賣狗肉,又進入了虛擬經濟領域。這次要確保金融為實體經濟服務,我們必須要能夠讓資金在實體經濟的體系內迴圈,這是一個很重要的背景。”

2020年疫情暴發(fā)以來,為穩(wěn)定經濟發(fā)展,相關部門出臺了系列金融優(yōu)惠政策,為中小企業(yè)減負。然而有炒房人利用規(guī)則空間通過經營貸支付購房款,熱點城市出現(xiàn)了比較明顯的過熱趨勢,並且出現(xiàn)了“市場過熱”、“違規(guī)資金”入市之間的惡性迴圈,加大了房地産金融風險。

記者注意到,2021年初以來,北京、上海、廣州、深圳等多地已經對違規(guī)挪用經營貸炒房的行為展開了“圍堵”。

北京銀保監(jiān)局近日通報,轄內銀行對2020年下半年以來發(fā)放的個人經營性貸款等業(yè)務合規(guī)性開展自查,發(fā)現(xiàn)涉嫌違規(guī)流入北京房地産市場的個人經營性貸款金額約3.4億元。廣東相關部門排查發(fā)現(xiàn)轄內(不含深圳)銀行機構涉嫌違規(guī)流入房地産市場的問題貸款金額2.77億元。

廣東銀保監(jiān)局統(tǒng)計資訊與風險監(jiān)測處處長王智介紹:“目前我們轄內(不含深圳)的銀行機構已經完成了對去年四月份以來發(fā)放的經營性貸款的自查。從自查排查情況來看,目前全轄的銀行業(yè)機構已經完成經營貸排查的網點4501個,排查經營貸金額5600多億元,已經發(fā)現(xiàn)涉嫌違規(guī)流入房地産領域的經營貸貸款金額2.77億,涉及到920戶。”

對此,廣東銀保監(jiān)局已要求相關銀行和人員限期整改。王智説,目前,銀行機構採取了終止額度、一次性全額結清、分期提前還款等整改措施,並對存在違規(guī)問題的員工開展了警示告誡、通報批評、經濟處罰等問責。

王智表示:“針對查實的違規(guī)行為,我們要嚴肅、依法依規(guī)的採取行政處罰;針對這些違規(guī)行為所涉及的貸款,我們也是要求銀行要限期整改,對涉及的內部從業(yè)人員,要嚴肅問責。”

對觸碰“紅線”的人和機構,通知明確,一旦發(fā)現(xiàn)貸款被挪用於房地産領域的將立刻收回貸款,壓降授信額度,並追究相應法律責任。

就在本月18日,深圳銀保監(jiān)局、中國人民銀行深圳市中心支行通報經營貸專項核查結果顯示:已提前收回21筆、5180萬元涉嫌違規(guī)貸款,處罰違規(guī)機構4家,處罰問責違規(guī)責任人14人次,處罰金額合計575萬元。深圳市銀保監(jiān)局副局長陳飛鴻介紹説,目前深圳經營用途貸款違規(guī)流入房地産問題專項排查工作已全面展開。

陳飛鴻表示:“深圳市銀保監(jiān)局第一時間會同深圳市住建局和人民銀行深圳中支成立三部門聯(lián)動機制,組織全市銀行全面開展經營用途貸款違規(guī)流入房地産問題專項排查行動。下一步,將積極協(xié)同相關部門打好房地産金融風險防控‘持久戰(zhàn)’、用好‘組合拳’,牢牢守住不發(fā)生系統(tǒng)性風險的底線。”

“源頭被堵”後,樓市會降溫嗎?房價會下跌嗎?復旦大學金融研究中心主任孫立堅的觀點是:“就像過去一樣,會産生一個暫時性的效果,但要真正的根除,還是要解決老百姓對未來收入感到不足,有錢不夠花這樣一個通脹預期。必須解決公共資源的均等化等問題,不能只有大城市才能享受好的醫(yī)療、教育、養(yǎng)老體系。大家買房子只是一個手段,更多的還是想分享大城市所擁有的公共資源帶來的高品質的生活,所以把老百姓的後顧之憂解決好,這樣房價就會良性、健康地跟著真實需求一起成長。”

相關新聞

- 新華全媒+|情牽八閩山水間

- 婷婷色婷婷开心五月

<tr id="mmmmm"><small id="mmmmm"></small></tr> <noscript id="mmmmm"></noscript> <nav id="mmmmm"></nav> <tr id="mmmmm"></tr> <nav id="mmmmm"><sup id="mmmmm"></sup></nav>