金融科技這樣賦能消費(fèi)金融

剛剛過(guò)去的牛年春節(jié)掀起了一股消費(fèi)高潮。無(wú)論是屢創(chuàng)新高的電影票房,還是餐廳、景區(qū)限流下的人頭攢動(dòng),以及眾多電商平臺(tái)的優(yōu)異“戰(zhàn)績(jī)”,都充分展現(xiàn)了人們的消費(fèi)熱情和購(gòu)買(mǎi)力。業(yè)內(nèi)人士看來(lái),在新冠肺炎疫情得到有效控制的情況下,內(nèi)需消費(fèi)逐漸恢復(fù),消費(fèi)金融在拉動(dòng)內(nèi)需、促進(jìn)消費(fèi)升級(jí)、服務(wù)實(shí)體經(jīng)濟(jì)中的作用將更加明顯。而金融科技與消費(fèi)金融的融合,則極大地提高了金融服務(wù)的可得性和普惠性。

服務(wù)效率不斷提升

“每到春節(jié),紅包都要發(fā)出去好幾千元,還有各種應(yīng)酬,手頭有點(diǎn)緊,本來(lái)想買(mǎi)臺(tái)新電腦,感覺(jué)只能推後了。”在成都某教育培訓(xùn)機(jī)構(gòu)工作的陳翔,説出了不少人的感受。每到春節(jié)好事不少,但開(kāi)銷(xiāo)加大、手頭拮據(jù),很多想辦的事情只能“將就”。

為了讓“就地過(guò)年”更暖心,在牛年春節(jié)到來(lái)前,成都銀行就適時(shí)推出多種普惠金融貸款,其中也包括針對(duì)工薪階層推出的審批迅速、期限靈活的“隨意分”信用卡消費(fèi)分期。消費(fèi)者無(wú)需抵押擔(dān)保,就可以獲得可用於裝修、婚慶、旅遊、醫(yī)療等日常消費(fèi)的專(zhuān)項(xiàng)資金,最高可申請(qǐng)金額30萬(wàn)元,用款期限十分靈活,短至1天、長(zhǎng)可到5年。

借助科技手段提升消費(fèi)金融服務(wù)質(zhì)效的金融機(jī)構(gòu)顯然不只成都銀行一家,通過(guò)大數(shù)據(jù)技術(shù)的有效利用,金融機(jī)構(gòu)能更加清晰地了解持卡人消費(fèi)習(xí)慣、資金流水等,從而更精準(zhǔn)地為消費(fèi)者提供金融服務(wù)。在春節(jié)期間,包括中國(guó)銀行、郵儲(chǔ)銀行、浦發(fā)銀行、上海農(nóng)商行等在內(nèi)的多家金融機(jī)構(gòu)都推出更便捷的消費(fèi)金融服務(wù),陪伴人們度過(guò)一個(gè)美滿幸福的春節(jié)。

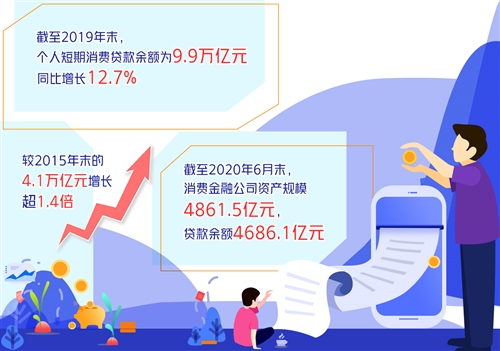

牛年春節(jié)的熱鬧景象正是我國(guó)消費(fèi)金融發(fā)展的一個(gè)縮影。近年來(lái),我國(guó)消費(fèi)金融發(fā)展迅速,尤其是短期消費(fèi)貸款增長(zhǎng)明顯。數(shù)據(jù)顯示,截至2019年末,個(gè)人短期消費(fèi)貸款餘額為9.9萬(wàn)億元,同比增長(zhǎng)12.7%,較2015年末的4.1萬(wàn)億元增長(zhǎng)超1.4倍。根據(jù)中國(guó)銀行業(yè)協(xié)會(huì)統(tǒng)計(jì),截至2020年6月末,消費(fèi)金融公司資産規(guī)模4861.5億元,貸款餘額4686.1億元。儘管受疫情衝擊,2020年消費(fèi)貸款增速出現(xiàn)暫時(shí)性下降,但業(yè)內(nèi)對(duì)消費(fèi)金融的發(fā)展韌性一直有良好預(yù)期。中國(guó)銀行研究院此前發(fā)佈《全球銀行業(yè)展望報(bào)告》稱(chēng),預(yù)計(jì)2021年個(gè)人短期消費(fèi)信貸餘額將同比增長(zhǎng)約15%。

“歷史和國(guó)際經(jīng)驗(yàn)表明,一國(guó)經(jīng)濟(jì)在走向成熟的過(guò)程中,居民消費(fèi)數(shù)量和品質(zhì)的提高將成為經(jīng)濟(jì)增長(zhǎng)和結(jié)構(gòu)升級(jí)的重要推動(dòng)力。在構(gòu)建‘雙迴圈’新發(fā)展格局過(guò)程中,消費(fèi)金融將在促進(jìn)消費(fèi)、擴(kuò)大內(nèi)需等方面發(fā)揮積極作用。”在招聯(lián)金融首席研究員董希淼看來(lái),金融科技是消費(fèi)金融的核心競(jìng)爭(zhēng)力。他説:“2021年,消費(fèi)金融行業(yè)應(yīng)深化金融科技應(yīng)用,提升運(yùn)營(yíng)效率,適度降低信貸利率、降低客戶成本,並加強(qiáng)貸款流向監(jiān)控。”

“線上線下”雙輪驅(qū)動(dòng)

作為消費(fèi)金融的重要組成部分,消費(fèi)金融公司在2020年取得了令人矚目的發(fā)展。突如其來(lái)的疫情既是消費(fèi)金融公司共同面對(duì)的壓力,也成為發(fā)展的試金石。在這場(chǎng)壓力測(cè)試中,及早探索線上化發(fā)展,投入數(shù)字化能力構(gòu)建的公司更經(jīng)受住了考驗(yàn)。比如在疫情期間,馬上消費(fèi)金融以數(shù)字化全閉環(huán)能力和遠(yuǎn)端雲(yún)辦公技術(shù),保障了線上服務(wù)零間斷,實(shí)現(xiàn)了逆勢(shì)下的高品質(zhì)發(fā)展。僅用不到48小時(shí),該公司就完成了雲(yún)呼叫中心遠(yuǎn)端辦公全部部署,以“AI+人+機(jī)器人”的人機(jī)協(xié)作立體化服務(wù)創(chuàng)新模式,保障金融服務(wù)全時(shí)段覆蓋,通過(guò)人工智慧、雲(yún)平臺(tái)和資訊安全三大技術(shù),實(shí)現(xiàn)了雲(yún)呼叫中心遠(yuǎn)端辦公的業(yè)務(wù)標(biāo)準(zhǔn)化、自動(dòng)化、智慧化,並免費(fèi)開(kāi)放技術(shù)資源,助力更多企業(yè)應(yīng)對(duì)疫情衝擊、順利復(fù)工復(fù)産。

同樣在疫情期間,中郵消費(fèi)金融為受疫情影響的各類(lèi)客戶開(kāi)通綠色通道,並上線“U郵雲(yún)客服”,通過(guò)線上視頻受理客戶訴求、資金用途回訪、線上調(diào)解處理等,拓寬“非接觸式服務(wù)”渠道,在緩解客服壓力的同時(shí)給予客戶暖心服務(wù)。

多位業(yè)內(nèi)人士向經(jīng)濟(jì)日?qǐng)?bào)記者表示,疫情催生的“非接觸式”金融服務(wù)發(fā)展還將加快,並成為消費(fèi)金融的突出特點(diǎn)之一。中行研究院認(rèn)為,接下來(lái)消費(fèi)金融獲客方式將向多元化演變,引入線上直播等新模式,深化網(wǎng)際網(wǎng)路平臺(tái)、智慧家居等嵌入式行銷(xiāo);産品和服務(wù)向“數(shù)字化”轉(zhuǎn)型,加快遠(yuǎn)端面談、“無(wú)人銀行”等新型服務(wù)模式發(fā)展;強(qiáng)化貸後管理的“非接觸化”能力,催收“機(jī)器人”、區(qū)塊鏈技術(shù)加快應(yīng)用。

值得注意的是,消費(fèi)金融的數(shù)字化發(fā)展,也改變了線上線下的協(xié)同發(fā)展模式。未來(lái)場(chǎng)景金融將進(jìn)入深入挖潛的新發(fā)展階段。也就是説,消費(fèi)金融增長(zhǎng)模式將走向“線上線下”雙輪驅(qū)動(dòng)的發(fā)展模式,消費(fèi)金融公司需要搭建貫穿全渠道的生態(tài)圈和金融服務(wù)體系,全方位挖掘消費(fèi)者的潛在需求。

科技助力防控風(fēng)險(xiǎn)

“風(fēng)險(xiǎn)防控能力是消費(fèi)金融機(jī)構(gòu)穩(wěn)健發(fā)展的基石,也是衡量其合規(guī)水準(zhǔn)的指標(biāo)之一。”捷信消費(fèi)金融公司有關(guān)人士表示。2020年末,銀保監(jiān)會(huì)下發(fā)《關(guān)於促進(jìn)消費(fèi)金融公司和汽車(chē)金融公司增強(qiáng)可持續(xù)發(fā)展能力、提升金融服務(wù)質(zhì)效的通知》,要求消費(fèi)金融公司根據(jù)自身發(fā)展戰(zhàn)略和業(yè)務(wù)定位優(yōu)化資源配置,強(qiáng)化自主風(fēng)控能力建設(shè),提高風(fēng)險(xiǎn)識(shí)別和應(yīng)對(duì)能力。近期發(fā)佈的《消費(fèi)金融公司監(jiān)管評(píng)級(jí)辦法(試行)》中,風(fēng)險(xiǎn)管理權(quán)重佔(zhàn)比最高,也側(cè)面印證了這一點(diǎn)。

近年來(lái),各消費(fèi)金融公司積極推動(dòng)渠道下沉,與傳統(tǒng)金融機(jī)構(gòu)錯(cuò)位發(fā)展,極大拓寬了金融服務(wù)的覆蓋面。對(duì)此,業(yè)內(nèi)專(zhuān)家表示,一般而言,下沉客戶群體徵信數(shù)據(jù)缺乏,還款能力存在較大不確定性,且社會(huì)對(duì)小額失信的懲戒力度不夠,相關(guān)消費(fèi)金融業(yè)務(wù)風(fēng)險(xiǎn)管理難度較大。這更需要對(duì)客戶進(jìn)行精準(zhǔn)把控和智慧管理,通過(guò)對(duì)客戶進(jìn)行千人千面的畫(huà)像,提高風(fēng)控水準(zhǔn),嚴(yán)控資産品質(zhì)。

在實(shí)踐中,多家消費(fèi)金融公司都開(kāi)始佈局基於人工智慧技術(shù)的反欺詐體系,用於保證賬戶安全、攔截個(gè)人欺詐和團(tuán)夥欺詐,保障資産品質(zhì)。以中郵消費(fèi)金融為例,該公司已建立了涵蓋全生命週期的風(fēng)險(xiǎn)模型架構(gòu),全面覆蓋主要渠道和産品,完成定制化的申請(qǐng)?jiān)u分、行為評(píng)分和催收評(píng)分,還建立起收入預(yù)測(cè)模型、資金饑渴模型等用於風(fēng)險(xiǎn)管理。招聯(lián)消費(fèi)金融通過(guò)風(fēng)控模型創(chuàng)新應(yīng)用,建設(shè)多維立體的防共債體系,能夠?qū)Ω唢L(fēng)險(xiǎn)客戶提前識(shí)別、預(yù)警並管控,並在業(yè)內(nèi)首創(chuàng)了“AI智慧大腦”,與貸後管理、客戶服務(wù)等業(yè)務(wù)策略耦合。

此外,利用金融科技完善風(fēng)控體系需堅(jiān)守合規(guī)意識(shí)。“鋻於金融科技的本質(zhì)是金融,消費(fèi)金融公司應(yīng)該嚴(yán)格遵循監(jiān)管要求,在促進(jìn)金融科技發(fā)展和防範(fàn)風(fēng)險(xiǎn)積聚之間求得平衡。”蘇寧消費(fèi)金融公司總經(jīng)理劉鋒表示,“科技有利於提升消費(fèi)金融公司的服務(wù)效率和品質(zhì),但是也需要警惕金融科技過(guò)度使用造成部分大型科技公司的市場(chǎng)壟斷和不公平競(jìng)爭(zhēng),以及過(guò)度採(cǎi)集客戶數(shù)據(jù),侵犯客戶隱私。”(經(jīng)濟(jì)日?qǐng)?bào)-中國(guó)經(jīng)濟(jì)網(wǎng)記者 錢(qián)箐旎)