新京報訊(記者羅超)11月24日,中國東方資産管理公司發(fā)佈《2015中國金融不良資産市場調(diào)查報告》。報告顯示,2015年,國內(nèi)商業(yè)銀行不良貸款率將達到1%-2%,不良資産正向各銀行類機構(gòu)、各地區(qū)、各行業(yè)蔓延。

據(jù)了解,該報告是東方資産管理公司課題組通過對商業(yè)銀行及資管公司進行問卷調(diào)查,結(jié)合宏觀經(jīng)濟、政策環(huán)境等做出的觀察和分析。

報告指出,在當前宏觀經(jīng)濟背景下,實體經(jīng)濟和商業(yè)銀行等金融機構(gòu)面臨的壓力日趨增大。隨著産融結(jié)合的深化,不良資産風險已不再局限于銀行體系。非銀行金融機構(gòu)的不良資産和非金融企業(yè)的不良資産越來越多:委託貸款逾期數(shù)額巨大,企業(yè)間存在大量逾期應(yīng)收款,價值發(fā)生貶損的股權(quán)資産、實物資産和無形資産層出不窮,這些風險很容易侵入金融機構(gòu)和金融系統(tǒng),有必要將其納入不良資産市場進行風險處置。

報告顯示,2015年商業(yè)銀行不良貸款率將達到1%-2%,該年度商業(yè)銀行信貸出現(xiàn)壞賬風險最嚴重的行業(yè)是製造業(yè)、批發(fā)零售業(yè)以及採礦業(yè)。報告還提示,當大中城市房價下跌20%-30%時,將挑戰(zhàn)銀行的承受能力。

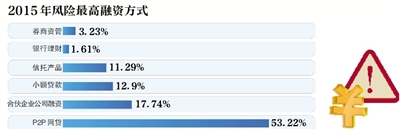

調(diào)查結(jié)果顯示,超過53%的受訪者認為,2015年“P2P網(wǎng)貸”是風險最高的融資方式。報告進一步解釋稱,“P2P網(wǎng)貸”平臺多數(shù)是民營資本,資本實力較弱。投資人貸款和融資方獲得貸款都通過網(wǎng)貸平臺進行,兩不碰面,網(wǎng)貸平臺處於風險把控的關(guān)鍵地位,但是網(wǎng)貸平颱風控能力弱,外部監(jiān)管不到位,在利益驅(qū)動下,網(wǎng)貸平臺可能更多地把資金引向“高收益、高風險”項目,網(wǎng)貸平臺融資出險概率大增。

[責任編輯: 吳曉寒]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點煙...

關(guān)注臺灣食品油事件