隨著4月30日年報(bào)披露大限的已過,各家未上市的保險(xiǎn)公司紛紛發(fā)佈了其2013年的年報(bào)。

截至4月30日,國內(nèi)49家經(jīng)營車險(xiǎn)業(yè)務(wù)的財(cái)産保險(xiǎn)公司已悉數(shù)公佈2013年年報(bào),結(jié)果顯示,除了人保、平安、太保三家上市險(xiǎn)企實(shí)現(xiàn)承保獲利外,其餘未上市財(cái)險(xiǎn)公司的車險(xiǎn)承保全部宣告虧損。

業(yè)內(nèi)人士認(rèn)為,車險(xiǎn)承保大幅虧損,一方面與2013年自然災(zāi)害頻發(fā)、汽車零配件價(jià)格和維修成本上升等因素有關(guān),另一方面也反映出車主投保額度的不足。

【業(yè)績】

近半險(xiǎn)企車險(xiǎn)虧超1億

從總體盈利情況來看,2013年的非上市險(xiǎn)企日子過得還算説得過去。

年報(bào)顯示,2013年除中信保以外的64家商業(yè)財(cái)産保險(xiǎn)公司中,實(shí)現(xiàn)總體盈利的有38家,佔(zhàn)保險(xiǎn)公司總數(shù)的59.3%,盈利企業(yè)數(shù)量與2012年持平。在非上市險(xiǎn)企中,凈利最高的公司是安邦保險(xiǎn)34.4億元,中華聯(lián)合財(cái)險(xiǎn)和中國人壽財(cái)險(xiǎn)分別以11.38億元和5.35億元排名其後。凈利潤超過1億元的公司由2012年的19家降為17家。

但在公佈了車險(xiǎn)承保利潤的49家保險(xiǎn)公司中,除人保財(cái)險(xiǎn)、平安財(cái)險(xiǎn)、太保財(cái)險(xiǎn)三家上市險(xiǎn)企實(shí)現(xiàn)承保獲利外,其餘46家公司全線虧損。

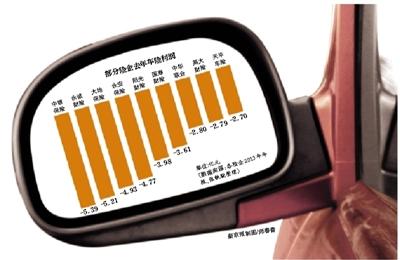

具體來看,車險(xiǎn)承保虧損最嚴(yán)重的是中行旗下的中銀保險(xiǎn),其車險(xiǎn)業(yè)務(wù)在2013年虧損了5.39億元,其次為永誠保險(xiǎn)虧損5.21億元,大地保險(xiǎn)4.93億元。虧損金額超過1億元的公司達(dá)到23家,佔(zhàn)49家險(xiǎn)企總數(shù)的近一半。

這種虧損的趨勢不僅存在於中資公司,外資公司也不例外。年報(bào)顯示,利寶保險(xiǎn)去年車險(xiǎn)承保虧損2.29億元,在外資財(cái)險(xiǎn)公司中虧損最高。美亞、三星等險(xiǎn)企也都有數(shù)千萬元的虧損。自2012年5月交強(qiáng)險(xiǎn)面向外資險(xiǎn)企開放以來,上述險(xiǎn)企已相繼獲得交強(qiáng)險(xiǎn)經(jīng)營牌照,而2013年正好是這些外資保險(xiǎn)全面經(jīng)營交強(qiáng)險(xiǎn)業(yè)務(wù)的第一個完整的財(cái)年。

另外,即使是承保盈利的三家上市險(xiǎn)企,其利潤空間也遭到大幅擠壓。年報(bào)顯示,人保財(cái)險(xiǎn)2013年的機(jī)動車輛保險(xiǎn)實(shí)現(xiàn)營業(yè)利潤30.69億元,同比下滑32.04%;平安財(cái)險(xiǎn)的車險(xiǎn)承保利潤為15.11億元,同比下滑45.49%;太保財(cái)險(xiǎn)的車險(xiǎn)承保利潤為1.18億元,降幅達(dá)到90.5%。

【探因】

車險(xiǎn)綜合成本率上升

從此前上市險(xiǎn)企公佈業(yè)績時(shí)的分析來看,車險(xiǎn)承保業(yè)績的惡化,主要是人傷賠付標(biāo)準(zhǔn)、車輛零件成本、車輛維修的工時(shí)價(jià)格等大幅提升,造成車險(xiǎn)綜合成本率上升。

綜合成本率是財(cái)險(xiǎn)公司用來核算經(jīng)營成本的核心數(shù)據(jù),包含公司運(yùn)營、賠付等各項(xiàng)支出。綜合成本率100%時(shí),即代表收支相等,如高於100%,則表示支出高於收入,産品虧損。

儘管非上市險(xiǎn)企並未公佈單一車險(xiǎn)業(yè)務(wù)的綜合成本率,但從上市險(xiǎn)企過去三年的成本變化軌跡,或可看出行業(yè)整體的一些端倪。

以中國太保為例,2013年,該公司財(cái)産險(xiǎn)綜合成本率達(dá)到99.5%,已經(jīng)逼近承保虧損的臨界點(diǎn)。而2012年和2011年,該公司財(cái)産險(xiǎn)綜合成本率分別為95.8%和93.7%。

太保財(cái)險(xiǎn)公司董事長吳宗敏在太保2013年報(bào)發(fā)佈會上,將綜合成本率上升的原因歸納為幾個方面:一是2013年自然災(zāi)害比較嚴(yán)重,尤其是颱風(fēng)對太保産險(xiǎn)影響較大。太保市場份額佔(zhàn)比較高的蘇滬浙三省在2013年均遭遇了颱風(fēng)侵襲,造成損失增加。二是車險(xiǎn)理賠成本仍在持續(xù)上升,解決理賠時(shí)效等方面的投入仍在持續(xù)加大,車險(xiǎn)整體賠付率也有上升趨勢。三是公司新渠道的規(guī)模效應(yīng)尚未顯現(xiàn)。

“對保險(xiǎn)公司來説,車輛零件成本、人傷賠付成本的上升意味著我們在一次交通事故理賠中,處理同樣的車輛損失和人傷事故,向投保人賠付的金額比原來增加了。儘管保險(xiǎn)合同的要求是賠滿最高保額為止,但是如果每一輛車在一年內(nèi)都要用掉所有的保額的話,這顯然是讓保險(xiǎn)公司難以承受的。”一位財(cái)險(xiǎn)公司業(yè)務(wù)負(fù)責(zé)人表示。

【前景】

利率市場化衝擊利潤

車險(xiǎn)理賠成本的上升、自然災(zāi)害的影響,對人保、太保這樣的大公司而言,尚可憑藉廣闊的市場佈局分?jǐn)倝毫Γ珜I(yè)務(wù)佈局較窄的小公司來説,這樣的壓力化解起來則是難上加難,幾乎只能通過投資獲益來緩解虧損壓力。

“如果一家保險(xiǎn)公司的經(jīng)營範(fàn)圍暫時(shí)只有一到兩個省,而這個省份當(dāng)年又遭受了較大的自然災(zāi)害,這家公司的承保虧損必然大大上升。”上述財(cái)險(xiǎn)公司業(yè)務(wù)負(fù)責(zé)人表示。記者對比發(fā)現(xiàn),2013年,在“菲特”颱風(fēng)的侵襲下,總部位於浙江杭州的浙商財(cái)險(xiǎn)車險(xiǎn)承保虧損由2012年的1.13億元驟增至2.32億元。

此前有消息稱,保監(jiān)會計(jì)劃於今年7月下發(fā)新的車險(xiǎn)費(fèi)率辦法,通過增加保險(xiǎn)公司的承保責(zé)任來解決消費(fèi)者詬病已久的“理賠難”等問題。但在這種全線虧損的大背景下,這一新規(guī)可能會讓車險(xiǎn)市場“雪上加霜”。

業(yè)內(nèi)人士認(rèn)為,費(fèi)率市場化改革只有在財(cái)産險(xiǎn)公司保持盈利,市場總體保持穩(wěn)定增長的時(shí)候,才能夠順利進(jìn)行,如果各大財(cái)險(xiǎn)公司的綜合成本率持續(xù)維持在高位,虧損居高不下,推廣費(fèi)率市場化勢必將會給行業(yè)帶來巨大衝擊。

吳宗敏認(rèn)為,2014年商業(yè)車險(xiǎn)費(fèi)率政策改革將進(jìn)一步推進(jìn),從而形成市場化費(fèi)率機(jī)制,保險(xiǎn)公司的盈利空間存在不確定性。同時(shí),由於物價(jià)指數(shù)上升,勞動力成本上升等因素影響,整個行業(yè)的盈利空間將會進(jìn)一步收窄。

■ 放大鏡

行業(yè)協(xié)會呼籲車主“加保”

如此高的賠付和虧損,也折射出單一車主風(fēng)險(xiǎn)保障的不足。為此,保險(xiǎn)公司和保險(xiǎn)行業(yè)協(xié)會在近年來,已經(jīng)不止一次呼籲車主增加在車輛保險(xiǎn)方面的投入,以順應(yīng)車輛零件成本、人傷賠付成本上升的趨勢。

對保險(xiǎn)公司而言,承保虧損折射出車險(xiǎn)賠付的大幅提升,對車主而言,則意味著原有的車險(xiǎn)投保額度已經(jīng)越來越不能滿足風(fēng)險(xiǎn)保障的需求。“説白了,就是修車費(fèi)和人傷賠付已經(jīng)漲到100萬了,但你還是只買1萬的保險(xiǎn),這樣一來,保險(xiǎn)公司承保肯定要虧損,而你即使是拿到這1萬的賠款還是不夠,修車、給人看病還得自己往裏面貼錢。”一位車險(xiǎn)業(yè)務(wù)經(jīng)理表示。

數(shù)據(jù)顯示,北京自2011年8月實(shí)行車險(xiǎn)“代位求償”以來,保險(xiǎn)公司已經(jīng)累計(jì)向2254起交通事故中的無責(zé)車主支付1.11億元的代位求償賠款,但後期向全責(zé)方追回的部分還不到1%。

“這個現(xiàn)象折射出的便是全責(zé)方無保險(xiǎn)或者保額不足的問題。”北京保險(xiǎn)行業(yè)協(xié)會産險(xiǎn)部主任李楓表示,由於習(xí)慣和僥倖心理,不少車主在選擇保險(xiǎn)時(shí)保額普遍不足。隨著高檔轎車越來越多,一旦發(fā)生事故,保險(xiǎn)賠付甚至滿足不了車輛維修的要求,如果發(fā)生傷人事故,保障額度更是遠(yuǎn)遠(yuǎn)不夠。

李楓表示,許多車主投保時(shí)對車輛自損險(xiǎn)投保額度較高,將車損險(xiǎn)、盜搶險(xiǎn)、劃痕險(xiǎn)、玻璃險(xiǎn)、發(fā)動機(jī)涉水險(xiǎn)等幾乎全部投保了一遍,但卻不重視“第三方責(zé)任險(xiǎn)”中人傷的風(fēng)險(xiǎn),這實(shí)際上是個投保誤區(qū)。在人傷賠付成本越來越高的今天,這一誤區(qū)將更為明顯。

“如果一次事故造成一輛車報(bào)廢了,損失不過數(shù)十萬元到一百萬元。但如果出現(xiàn)人傷事故,賠付基本都要高於這一數(shù)額。”李楓説,“目前,10萬元到20萬元的第三者責(zé)任險(xiǎn)是車主投保的主流,但事實(shí)上,50萬元至100萬元的三者險(xiǎn)比10萬元至20萬元三者險(xiǎn)的保費(fèi)只多幾百元,卻可以得到更高的賠償,能更好地抵禦風(fēng)險(xiǎn)。”

(記者 張軼驍)

[責(zé)任編輯: 林天泉]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點(diǎn)煙...

關(guān)注臺灣食品油事件