惠 攬儲大戰(zhàn)殃及購房者")

近期“存款送賓士、送iPhone6”等吸儲方式暗示了歲末銀行為了衝時點,完成存款任務也是拼了。而11月以來股市持續(xù)火爆,樓市逐步升溫,正在加速吸引儲蓄存款從銀行中流出。這讓今年銀行的年末考核更加壓力山大。12月29日,記者了解到,部分銀行為了完成吸儲任務,強制要求辦理房貸的客戶先辦理存款或者買入理財産品。

現(xiàn)象一

享受貸款利率優(yōu)惠需先存款

29日,多位二手房買主對新京報記者表示,近期在辦理房貸時被銀行要求先行購買相關銀行理財産品或者存入活期存款才可以享受房貸利率九折優(yōu)惠。

一位購房者説,12月18日辦理貸款時,北京一家股份制銀行要求貸款申請人購買該行100萬元理財産品,才可以享受將房貸利率打九折的優(yōu)惠。其中,該行理財産品均為短期,15天到3個月不等,年化收益率6%以上。

“比起上述銀行的變向拉存款,另外一家商業(yè)銀行則較為直接。如果在該行存入房貸總額15%的存款,將直接給予9折優(yōu)惠。其中,存款為活期存款”。上述購房者對新京報記者如是説。

另一位購房者也對記者表示,其打算購買望京地區(qū)一套二手房,10月份辦理房貸時被銀行客戶經(jīng)理要求先存20萬元活期存款,否則將無法享受房貸優(yōu)惠利率。但到了12月,銀行方面要求必須先存款,否則將無法辦理房貸。令這位買房者疑惑的是:“現(xiàn)在賣家著急拿到錢,我是買家,這種情況導致的延誤銀行會負責嗎?”

多家樓盤與房屋仲介向記者證實了這種現(xiàn)象。不過,銀行方面並沒有直接承認這一做法。

昨日,一大型國有商業(yè)銀行信貸經(jīng)理對新京報記者説,現(xiàn)在行裏確實在拉存款,同時也採取“貸轉存或者表外理財放款轉存款”的做法。

現(xiàn)象二

國有大行利率上浮到頂搶存款

為了爭取存款,一向“傲嬌”的國有銀行也放下了身段。記者了解到,12月包括中行、工行、交行在內(nèi)的國有銀行都已經(jīng)有條件上浮存款利率,最高到基準利率的20%,這是央行所規(guī)定的存款利率上限。

上浮之後,3個月、6個月、1年、2年、3年、5年整存整取利率分別為2.82%、3.06%、3.3%、4.02%、4.8%和5.12%。經(jīng)過測算,利率上浮後的存款收益增加比較明顯,且存款期限越長,到期所獲得的利息收入差別越大。例如,10萬元資金存3年期存款,到期後利息收入將增加2400元。

一家國有銀行業(yè)內(nèi)人士表示,臨近年底,各家銀行的存款又該吃緊了,今年監(jiān)管部門實行新的存款偏離度管理,限制衝時點,所以攬存的壓力持續(xù)比較大。以前是到特定時間存款的壓力大,只要想方設法讓資金在月末、季末、年末那一天呆在賬上就好了,現(xiàn)在要考核日均存款,每天都要為存款著急。

現(xiàn)象三

銀行理財産品收益率超7%

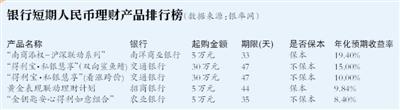

作為傳統(tǒng)攬儲手段之一的理財産品近日預期收益率也開始上漲,個別預期年化收益率達7%的銀行理財産品開始重新出現(xiàn)。

貴陽銀行發(fā)售的一款産品預期收益率高達8.5%,起購資金為10萬元,但理財期限較長,為1096天。

平安銀行與南京銀行日前發(fā)行的産品,收益率分別高達6.7%和6.4%。其中,平安銀行推出的“財富和盈資産管理類2014年851期”以及其他兩款平安夜、財神節(jié)專屬産品,預期年化收益率都為6.7%,同時起點也並沒有走高,都為5萬元,期限在30天-40天不等,同時該行還推出了預期年化收益率為6.2%-6.65%的多款産品。

銀率網(wǎng)統(tǒng)計數(shù)據(jù)顯示,上周銀行理財産品預期收益率超6%(包含)的産品數(shù)量高達109款,創(chuàng)造了今年下半年單周高收益理財産品發(fā)行數(shù)量的最高紀錄。

隨著年末理財?shù)淖吒撸碡斒找骈L短期倒掛的情形也再次出現(xiàn)。如一家銀行的理財産品中,2個月以下的産品,收益都能達到5.8%以上,但是一年期的産品,收益卻只有5.5%。

值得注意的是,國內(nèi)經(jīng)濟增長乏力,明年仍有降息空間,理財産品未來還有下行趨勢。同時,有消息稱取消商業(yè)銀行存貸比硬性考核提上日程,一旦取消存貸比考核,銀行發(fā)售理財産品的動力會隨之減少,未來高收益理財産品或更加罕見。

現(xiàn)象四

為吸儲豪送現(xiàn)金獎勵或禮品

據(jù)記者了解,存款賬面上告急的部分銀行在年底前已經(jīng)進入“全員拉儲”階段,為了刺激員工的積極性,攬儲提成(獎金)比例提高。而對於VIP級的貴賓客戶,部分銀行不但開出高儲蓄利率,甚至還給予高額的現(xiàn)金獎勵。

除了現(xiàn)金獎勵,國內(nèi)一家銀行甚至開出存款禮品是一部iPhone6 Plus手機或一輛賓士汽車的條件。

昨日,某城商行支行負責人對記者表示,今年為了完成時點任務,該行主要採取搞活動的方式吸引存款,例如送洗衣粉、食用油等小禮品,同時儘量留存已有存款。

同時,他無奈地表示,另一種方法就是與銀行市場部配合,要求在該行有私人賬戶的對公客戶公轉私來衝量。事實上證明還是公轉私起到了絕大部分的作用。

上述銀行人士表示,如果完不成存款任務,將影響相關業(yè)務人員的績效工資。 新京報記者金彧 蘇曼麗

■ 探因

“年年拉存款,今年尤其難”

原因1:股市分流多

“每年年底拉存款,今年尤其不好做,現(xiàn)在已經(jīng)是想盡各種辦法了。”一位股份制銀行人士表示,今年年底紅火的股市成了存款分流的重要方向。

“12月份股市表現(xiàn)搶眼,很多儲戶都將資金轉至股市,甚至身邊的很多同事都拿錢投進股市炒股了。”上述股份制銀行人士表示。“每天都能看到不少客戶的活期存款劃轉到銀證賬戶裏,對存款有明顯的分流,但具體沒有統(tǒng)計,聽説有些分支行每日分流的存款中大概30%都流向了股市。”

另外一家銀行人士表示,三季度開始股市走牛,存款就出現(xiàn)了流向股市的跡象,12月月中的時候最明顯,單日突破萬億的成交量對銀行的活期存款分流顯而易見。

原因2:企業(yè)回款慢

企業(yè)經(jīng)營狀況不佳,導致企業(yè)還款能力減弱,也一定程度上影響了銀行年末的資金量。

銀行人士透露,企業(yè)回款難往年也經(jīng)常有,但今年經(jīng)濟形勢差,這種情況就尤為突出。這在産能過剩行業(yè)、整體下行趨勢比較突出的行業(yè)尤為明顯。

企業(yè)流動資金緊張,從銀行結算賬戶中提取資金的就多了起來,自然趴在銀行賬上的存款也就少了。

該人士表示,以房地産相關行業(yè)為例,由於房地産行業(yè)還沒有回暖,缺少資金,造成鋼材、水泥等上游企業(yè)資金難以回籠,也無法存入銀行。一些之前預計年底可以回款90%的企業(yè),回款量還不足70%。(蘇曼麗)

[責任編輯: 雍紫薇]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件