“攻守同盟”在市場(chǎng)面前不得不低下“高傲的頭顱”

五大行沒(méi)繃住存款利率浮到頂

昨日(12月17日),農(nóng)行、交行本市(北京市)部分網(wǎng)點(diǎn)實(shí)施定期存款利率“一浮到頂”政策,調(diào)高利率至基準(zhǔn)利率的1.2倍。加上一週前就陸續(xù)開(kāi)始上浮利率的中國(guó)銀行、工商銀行和建設(shè)銀行,五大行此前形成的利率“同盟”土崩瓦解。

隨著中小銀行早已將存款利率一浮到頂,加上銀行理財(cái)、“寶寶”類理財(cái)産品等的衝擊,銀行吸儲(chǔ)面臨越來(lái)越多的競(jìng)爭(zhēng)者,五大行在市場(chǎng)面前終於低下“高傲的頭顱”,這無(wú)疑給儲(chǔ)戶帶來(lái)不少實(shí)惠。

10萬(wàn)元一年利息多收300元

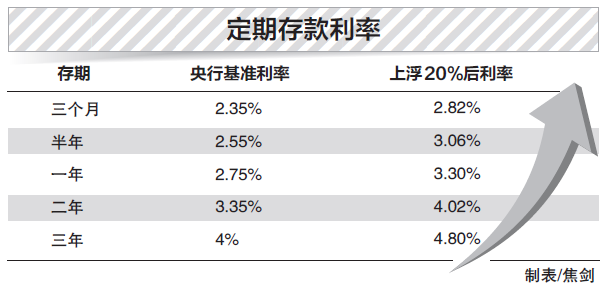

11月22日央行降息後,一些中小型銀行迅速將存款利率按照基準(zhǔn)利率上浮20%,但中農(nóng)工建交五大行建立“攻守同盟”,一年定存利率只上浮10%,未調(diào)整到上浮的上限。

以一筆10萬(wàn)元的一年期定期存款為例,採(cǎi)取基準(zhǔn)利率、上浮10%、上浮20%時(shí)的利率分別為2.75%、3.0%和3.3%左右。存款一年到期後,這筆10萬(wàn)元存款獲得的利息分別為2750元、3000元和3300元。而如果這筆10萬(wàn)元的存款選擇了三年期的定期存款,按照基準(zhǔn)、上浮10%和20%的三種利率4%、4.4%、4.8%計(jì)算,儲(chǔ)戶分別可獲得4000元、4400元和4800元的年利息收入。

也就是説,五大行實(shí)行利率“一浮到頂”後,某儲(chǔ)戶10萬(wàn)元一年期的定期存款獲得的利息收益將比此前上浮10%時(shí)多出300元,比央行基準(zhǔn)利率更是多出550元。而10萬(wàn)元三年期的定期存款,平均每年獲得的利息相比上浮10%和央行基準(zhǔn)利率將多出400元和800元。

五大行上浮門(mén)檻各不同

不過(guò),五大行並非對(duì)於所有額度存款都執(zhí)行上浮20%的利率。記者走訪五大行支行網(wǎng)點(diǎn)後獲悉,除交行不設(shè)定最低起存金額外,工行則對(duì)三年及以上的存款設(shè)定了1萬(wàn)元以上的起存金額;農(nóng)行部分網(wǎng)點(diǎn)要求二年期以上定期存款1萬(wàn)元起存;中行部分網(wǎng)點(diǎn)則對(duì)各個(gè)存期都設(shè)下1萬(wàn)元起存才能享受20%上浮利率的要求。

建行北京各網(wǎng)點(diǎn)執(zhí)行的存款利率則各不相同。復(fù)興門(mén)一家建行網(wǎng)點(diǎn)三年以下包括三年的存款利率統(tǒng)一執(zhí)行基準(zhǔn)利率的1.2倍,而廣渠門(mén)附近的一家建行網(wǎng)點(diǎn)所有的存款利率均上浮20%,但存款金額需在5000元以上,5年期定存的利率上浮至5.1%。

“如果沒(méi)達(dá)到起存金額,存款利率就只能拿到基準(zhǔn)利率上浮10%的利率了。”建行武聖東裏支行工作人員告訴記者。

【連結(jié)】

多種理財(cái)方式對(duì)比

根據(jù)央行最新基準(zhǔn)利率數(shù)據(jù)、百度財(cái)富理財(cái)産品排行、融360網(wǎng)貸投資排行榜等,記者梳理出各種理財(cái)方式的不同特點(diǎn)。

定期存款:靈活性差、保本保利息,但在資金“凍結(jié)”期間提前支取則利息全無(wú),一年期定期存款利率為2.75%,“一浮到頂”後年利率為3.3%。

活期存款:靈活性好可隨時(shí)支取、安全,但利息低,年利率0.35%。

銀行理財(cái):比銀行存款收益高,安全系數(shù)比P2P、基金高,年收益率4%到7%不等,但有起投金額、理財(cái)週期限制。

P2P:風(fēng)險(xiǎn)介於股票基金和銀行理財(cái)産品之間,比定期存款和穩(wěn)健型理財(cái)産品收益高,收益率5%到20%不等,有起投金額和投資週期限制。

“寶寶”類産品:靈活性比活期差但比定期存款、銀行理財(cái)、P2P都好,近日年化收益率為3.5%-5%。(記者 孫奇茹)

[責(zé)任編輯: 宿靜]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點(diǎn)煙...

關(guān)注臺(tái)灣食品油事件