本報訊(記者 張品秋)購房是許多人一生中最大宗的金融消費。昨天,由中關(guān)村網(wǎng)際網(wǎng)路金融行業(yè)協(xié)會和融360研究院聯(lián)合發(fā)佈的一份全國重點城市房貸市場調(diào)查報告再次印證了這一點:我國近五成按揭用戶選擇還款年限為30年,北京地區(qū)一半以上的貸款購房者貸款100萬以上。

30歲的劉先生為了結(jié)婚,準(zhǔn)備把通州的一間獨居賣掉,在南四環(huán)附近買個兩居室,但這樣資金缺口就有100萬。劉先生和老婆的工資並不算高,兩人計劃兩年內(nèi)生小孩,所以不敢把所有錢都放在房子裏。他去銀行打聽了一下,如果貸款100萬、還款30年,按基準(zhǔn)利率6.55%計算,平均月供為6353元,他覺得還可以勉強承受。“我也知道貸的時間越長,利息越多。但如果貸20年,月供就要7500元。我倆工資加一起不過一萬多一點,這麼高的月供壓力太大了。”

在房價一路攀升的市場環(huán)境下,與劉先生情況類似的購房者屢見不鮮。加之考慮到通貨膨脹因素,越來越多的“房奴”主動或被動地選擇大額、長期貸款。報告顯示,通過貸款方式購房的用戶中,

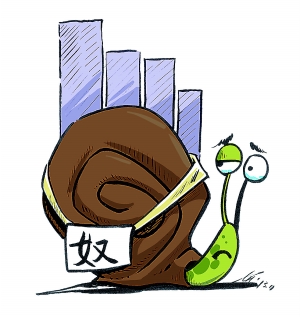

有49.13%選擇了還款期限最長的30年。北、上、廣、深四大城市中,深圳選擇30年按揭年限的用戶佔比最高,達(dá)到75.25%。在申請額度方面,北京購房者貸款金額最大,54%的購房者需要貸款100萬以上,其次是廣州52.17%、深圳44.55%、上海39.42%。

儘管房貸市場需求旺盛,但目前銀行的個人住房貸款卻不能很好地滿足購房者需求,尤其臨近年末,放貸時間被一推再推,影響了購房者的交易機會。報告分析,銀行房貸額度普遍緊張的主要原因有四點:一是房貸利潤太低,根據(jù)國家政策,首套房貸利率打折優(yōu)惠,二套房貸上浮不低於10%,然而一般企業(yè)貸款利率卻普遍上浮30%至40%,而且房貸年限長,企業(yè)貸款三五年就可收回,無論資金成本還是風(fēng)險成本,房貸都不佔優(yōu)勢。二是房價畸高,導(dǎo)致房貸風(fēng)險日增。在房地産泡沫愈演愈烈的背景下,房地産市場蘊含的風(fēng)險在不斷加大,房貸對銀行的風(fēng)險也在持續(xù)上升,銀行發(fā)放更多房貸的意願在下降。三是在銀行全年總額度確定的前提下,上半年普遍透支了信貸額度,下半年緊縮會成為必然。J229

54%

52.17%

44.55%

39.42%

北京

廣州

深圳

上海

[責(zé)任編輯: 雍紫薇]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點煙...

關(guān)注臺灣食品油事件