數(shù)據(jù)來源:上市公司年報 李桂芳/製表 翟超/製圖

證券時報記者 劉筱攸

凈利潤增速放緩,未達(dá)到2012年的增速水準(zhǔn),五大行交出的2013年成績單顯然並不盡如人意。

2013年五大行凈賺8700億元,平均利潤增速為10.98%,而2012年這一數(shù)據(jù)為14.86%。

對此,社科院金融研究所銀行研究室主任曾剛向證券時報記者表示,國內(nèi)經(jīng)濟(jì)增速放緩,利率市場化加速,餘額寶等網(wǎng)際網(wǎng)路金融理財又間接抬高了銀行負(fù)債成本,銀行業(yè)高速增長的盈利模式難以為繼。

利潤增速降而壞賬升

事實上,在五大行年報出爐之前,德勤的最新研究報告就曾毫不客氣直言,“銀行業(yè)的利潤增速或?qū)⒉饺雮€位數(shù)時代”。

隨後的年報雖未如預(yù)測般糟糕,但是相比2012年動輒15%左右的利潤增幅,銀行業(yè)業(yè)績增速放緩已經(jīng)是不爭的事實。

數(shù)據(jù)顯示,全球最賺錢銀行工行繼續(xù)領(lǐng)跑,實現(xiàn)凈利潤2630億元,但同比增幅僅10.2%,2012年為14.5%;建行穩(wěn)居第二位置,全年實現(xiàn)凈利潤2151.22 億元,同比增長不溫不火為11.12%,2012年為14.26%;農(nóng)行、中行緊隨其後,分別實現(xiàn)凈利潤1662億元、1637億元,增幅則為14.5%和12.35%,2012年分別為19%和11.51%,中行也是唯一一家利潤增速未下滑的銀行;交行全年實現(xiàn)凈利潤622.95億元,增幅僅為6.73%,而上一年為15.05%,為五大行中增幅為個位數(shù)的唯一一家銀行。

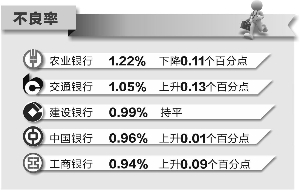

還有令中資行尷尬的事—外資“烏鴉嘴”們似乎言中了他們的壞賬率。

業(yè)績公佈前,包括摩根大通在內(nèi)的外資投行都預(yù)測中資銀行將普遍面臨壞賬困擾,整體行業(yè)的不良貸款率和不良貸款餘額都將步入漫長的上升週期。而事實上,五大行中,確實沒有實現(xiàn)不良率和不良貸款“雙降”的銀行。

工行結(jié)束了連續(xù)13年的“雙降”,不良貸款率上升0.09個百分點至0.94%;交行不良貸款率為1.05%,較年初上升0.13個百分點;建行不良貸款率0.99%,與上年持平;中行則出現(xiàn)“雙升”,不良貸款餘額同比增長78億元,不良貸款率上升0.01個百分點至0.96%。

五大行中,僅農(nóng)行實現(xiàn)了不良貸款率的同比下降,下降0.11個百分點至1.22%,但不良貸款餘額877.81億元,同比增加19.33億元。

近期傳統(tǒng)銀行與網(wǎng)際網(wǎng)路金融兩大派系最引人注目的爭戰(zhàn),恰好發(fā)生在工、農(nóng)、中、建四大行與支付寶身上。

此前,四大行齊齊下調(diào)了支付寶的快捷支付額度,直接將銀行與支付寶間長久以來的恩怨擺上臺面。工行直指支付寶的快捷支付3年來一直違反銀監(jiān)會相關(guān)規(guī)定,中行、農(nóng)行大談快捷支付影響客戶資金安全;支付寶則高呼“雖死猶榮”直接發(fā)文置頂建議用戶更換銀行卡支付。

“透過限制快捷支付事件本身,其實是網(wǎng)際網(wǎng)路企業(yè)憑藉技術(shù)優(yōu)勢和龐大的客戶數(shù)據(jù),開始逐步搶食銀行口糧:首先是支付,接著是貸款和理財,再來是存款,最後是企業(yè)客戶和供應(yīng)鏈金融。我們鬱悶是正常的。”某不願具名的建行人士對記者直言。

事實上,為了保衛(wèi)自家田地,五大行此前均在網(wǎng)際網(wǎng)路金融上下了功夫:除了推出電子銀行、移動銀行應(yīng)用、微信銀行等傳統(tǒng)金融業(yè)務(wù)線上化佈局之外,建、交、工、中均已先後籌建銀行係電商來拓展線上獲客渠道並實現(xiàn)金融業(yè)務(wù)交叉滲透。但可惜,銀行係電商在域名設(shè)置、産品選送、用戶門檻均存在同質(zhì)化軟肋,大多淪為了對公業(yè)務(wù)的線上化,在個人端極其遇冷。

以最早“觸電”的善融商務(wù)為例,建行年報顯示,截至去年底,上線一年半有餘的善融商務(wù)交易額近300億元,僅相當(dāng)於去年淘寶“雙11”一天的交易額。善融商務(wù)在個人端市場看來仍顯力不從心。

除了自建商城,五大行去年也組成了銀行係“寶寶軍團(tuán)”圍剿餘額寶:工行的“現(xiàn)金寶”、中行的“活期寶”、交行的“實時提現(xiàn)”、建行的“建信貨基T+0”均在軍團(tuán)之內(nèi)。這些類餘額寶們收益率皆不比餘額寶差,但卻因入口流量不足而未受大眾歡迎。

此番對比下來,四大行組團(tuán)狙擊快捷支付的邏輯就不言而喻了—限制活期存款的分流和餘額寶的繼續(xù)做大。

其中,農(nóng)行似乎要更激進(jìn)和開明一點,表示正籌建自己的移動支付平臺,計劃邀請主要的第三方支付機(jī)構(gòu)嵌入系統(tǒng),一起將移動支付做大。可以看出,國有大行開始放低身段,主動結(jié)盟曾經(jīng)被自己蔑視的草根攪局者了。

[責(zé)任編輯: 林天泉]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點煙...

關(guān)注臺灣食品油事件