2月19日,中國銀監(jiān)會正式發(fā)佈《商業(yè)銀行流動性風(fēng)險管理辦法(試行)》,自2014年3月1日起施行。

專家表示,制定這一《辦法》,是為了進一步完善我國銀行業(yè)流動性風(fēng)險監(jiān)管框架,促進商業(yè)銀行提高流動性風(fēng)險管理的精細化程度和專業(yè)化水準(zhǔn),合理匹配資産負債結(jié)構(gòu),增強商業(yè)銀行和整個銀行體系應(yīng)對流動性衝擊的能力——

中國銀監(jiān)會正式發(fā)佈《商業(yè)銀行流動性風(fēng)險管理辦法(試行)》,引入流動性覆蓋率作為監(jiān)管指標(biāo),存貸比75%的紅線未改變。此外,風(fēng)險監(jiān)管指標(biāo)進一步細化,分為“硬杠杠”和“軟考核”兩部分——“合規(guī)性的監(jiān)管指標(biāo)”和“監(jiān)測工具”。

繃緊風(fēng)險管理這根弦

銀行今後需對包括同業(yè)和理財在內(nèi)的各業(yè)務(wù)條線的流動性風(fēng)險進行有效識別、計量、監(jiān)測和控制

“流動性是維持銀行正常運轉(zhuǎn)的血液,相當(dāng)於現(xiàn)金流對於企業(yè)經(jīng)營的重要性。”農(nóng)業(yè)銀行資産負債管理部處長劉江榮打了個比方:資本有問題,就像一個人得了慢性病,但如果流動性出問題,就好似急性心臟病發(fā)作。

但是,資本充足率高不等於流動性好,在資本充足率較好的情況下,去年6月和12月,我國銀行間市場曾兩度出現(xiàn)階段性流動性緊張現(xiàn)象,引發(fā)社會各界對於流動性風(fēng)險監(jiān)管的高度關(guān)注。

“資金來源穩(wěn)定性下降、資産流動性降低、資産負債期限錯配加大、流動性風(fēng)險隱患增加。”銀監(jiān)會政策研究局副局長李文泓説,近年來,隨著我國銀行業(yè)經(jīng)營環(huán)境、業(yè)務(wù)模式、資金來源的變化,目前部分商業(yè)銀行的上述問題突出,流動性風(fēng)險管理和監(jiān)管面臨的挑戰(zhàn)不斷增加。

為此,《辦法》針對流動性風(fēng)險管理存在的問題,要求構(gòu)建流動性風(fēng)險監(jiān)管框架,堅持定性與定量相結(jié)合、微觀審慎與宏觀審慎相結(jié)合、中外資銀行監(jiān)管要求相結(jié)合。

去年10月,銀監(jiān)會曾就管理辦法向社會公開徵求意見。與之相比,此次《辦法》最大的變化在於差別化監(jiān)管,對適用銀行的範(fàn)圍作出調(diào)整。新規(guī)指出,農(nóng)村合作銀行、村鎮(zhèn)銀行、農(nóng)村信用社、外國銀行分行以及資産規(guī)模小于2000億元人民幣的商業(yè)銀行,不適用流動性覆蓋率監(jiān)管要求。

“按照分類監(jiān)管原則,對規(guī)模較小和複雜程度較低的銀行業(yè)金融機構(gòu),在確保審慎、有效監(jiān)管的前提下,可簡化監(jiān)管報告和程式,允許其採用簡單、有效的風(fēng)險計量方法,降低合規(guī)成本。”李文泓表示,流動性覆蓋率較為複雜,對銀行組織架構(gòu)、管理水準(zhǔn)和資訊系統(tǒng)等均提出了較高要求,對於規(guī)模較小、複雜程度較低的銀行而言,合規(guī)成本較高。因此,本次著重在此方面做出完善修訂。

在新規(guī)下,銀行此後開展理財業(yè)務(wù)和同業(yè)業(yè)務(wù)將更加審慎,需將其納入流動性風(fēng)險成本考量。按照《辦法》,銀行今後需對包括同業(yè)和理財在內(nèi)的各業(yè)務(wù)條線的流動性風(fēng)險進行有效識別、計量、監(jiān)測和控制。考核主要業(yè)務(wù)條線的收益時納入流動性風(fēng)險成本,有助於推動銀行更好地平衡收益與風(fēng)險之間的關(guān)係。

啟用“流動性覆蓋率”指標(biāo)

與傳統(tǒng)的流動性風(fēng)險指標(biāo)相比,流動性覆蓋率更為全面和精細,有助於約束商業(yè)銀行對同業(yè)資金的過度依賴

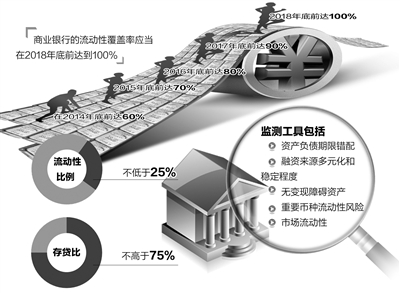

引入第三版《巴塞爾協(xié)議》中的“流動性覆蓋率”作為監(jiān)管指標(biāo),是此次《辦法》的最大亮點。長期以來,相關(guān)流動性管理辦法只包含存貸比和流動性比例兩個指標(biāo)。按照新規(guī),商業(yè)銀行的流動性覆蓋率應(yīng)當(dāng)不低於100%。

銀監(jiān)會表示,流動性覆蓋率旨在確保商業(yè)銀行具有充足的合格優(yōu)質(zhì)流動性資産,能夠在銀監(jiān)會規(guī)定的流動性壓力情景下,通過變現(xiàn)這些資産滿足未來至少30天的流動性需求。

“與傳統(tǒng)的流動性風(fēng)險指標(biāo),如存貸比、流動性比例、超額備付金率、流動性缺口相比,流動性覆蓋率更為全面和精細。”社科院金融所銀行研究室主任曾剛説,如對同業(yè)業(yè)務(wù)採用了較高的現(xiàn)金流出系數(shù),在反映流動性風(fēng)險方面更為準(zhǔn)確,也有助於約束商業(yè)銀行對同業(yè)資金的過度依賴。

“此次《辦法》對合格優(yōu)質(zhì)流動性資産的要求更高了,只增加了BBB-至A+的公司債券作為2B資産,未納入股票和住房抵押貸款支援證券。”李文泓説,第三版《巴塞爾協(xié)定》流動性標(biāo)準(zhǔn)允許各國自主決定增加2B資産,除了信用評級為BBB-至A+的公司債券外,還包括滿足特定條件的股票和住房抵押貸款支援證券。

值得注意的是,此次《辦法》對流動性覆蓋率規(guī)定了過渡期,商業(yè)銀行的流動性覆蓋率應(yīng)當(dāng)在2018年底前達到100%。在過渡期內(nèi),應(yīng)當(dāng)在2014年底、2015年底、2016年底及2017年底前分別達到60%、70%、80%、90%。銀監(jiān)會表示,在過渡期內(nèi),鼓勵有條件的商業(yè)銀行提前達標(biāo),對於流動性覆蓋率已達到100%的銀行,鼓勵其流動性覆蓋率繼續(xù)保持在100%之上。

“流動性覆蓋率的計量較為複雜,按照要求,銀行需要對流動性風(fēng)險管理政策、程式、管理資訊系統(tǒng)等進行調(diào)整、完善,這都需要一定的時間。”李文泓説。

此外,《辦法》對於流動性覆蓋率達標(biāo)並未“一刀切”,而是規(guī)定如果遭遇壓力狀況,流動性覆蓋率可降至100%以下。壓力狀況包括7個具體情景,既有影響商業(yè)銀行自身的特定衝擊,也有影響整個市場的系統(tǒng)性衝擊。例如,一定比例的零售存款流失、無抵(質(zhì))押批發(fā)融資能力下降、銀行信用評級下調(diào)1至3個檔次導(dǎo)致額外契約性現(xiàn)金流出或被要求追加抵(質(zhì))押品、銀行向客戶承諾的信用便利和流動性便利在計劃外被提取等。

存貸比75%紅線未動

繼續(xù)保留存貸比紅線,一方面是對現(xiàn)有法律的遵守,另一方面是基於漸進性、穩(wěn)健性調(diào)整的考量

《辦法》第38條規(guī)定,商業(yè)銀行的存貸比應(yīng)當(dāng)不高於75%。這意味著,商業(yè)銀行的貸款餘額不能超過存款餘額的75%,此前存在爭議的“一刀切”存貸比監(jiān)管紅線仍需堅守。

存貸比管理設(shè)定之初,是基於銀行的負債結(jié)構(gòu)。隨著利率市場化推進,網(wǎng)際網(wǎng)路理財産品興起,諸多因素導(dǎo)致銀行負債結(jié)構(gòu)發(fā)生了變化,如儲戶存款越來越多投向網(wǎng)際網(wǎng)路基金、理財産品等。

“在銀行負債結(jié)構(gòu)發(fā)生變化的情況下,存貸比這一粗線條的監(jiān)管指標(biāo)也應(yīng)作出相應(yīng)調(diào)整。”曾剛表示。銀監(jiān)會也坦承,隨著商業(yè)銀行資産負債結(jié)構(gòu)、經(jīng)營模式和金融市場的發(fā)展變化,存貸比監(jiān)管存在覆蓋面不夠,風(fēng)險敏感性不足,未充分考慮銀行各類資金來源和運用在期限和穩(wěn)定性方面的差異,難以全面反映銀行流動性風(fēng)險等問題。

此次《辦法》之所以繼續(xù)保留75%的存貸比紅線,曾剛認為,一方面是對現(xiàn)有法律的遵守,另一方面是基於漸進性、穩(wěn)健性調(diào)整的考量。

“從國際和國內(nèi)情況看,新監(jiān)管指標(biāo)的運作效果在短時間內(nèi)均無法明確,這種新舊交替的情況下,貿(mào)然取消原有存貸比紅線也並不合適。”曾剛認為,雖然紅線未動,但存貸比未來的調(diào)整空間很大,可以根據(jù)銀行業(yè)務(wù)中出現(xiàn)的新科目進行優(yōu)化、更新,如調(diào)整內(nèi)容口徑等。此前,銀監(jiān)會就曾對存貸比作出調(diào)整,如將小型微型企業(yè)貸款專項金融債所對應(yīng)貸款、支農(nóng)再貸款從存貸比分子中扣除,從2011年開始推行月度日均存貸比指標(biāo)等。

銀行業(yè)內(nèi)人士表示,短期來看,存貸比仍具有管控流動性風(fēng)險、控制信貸過快增長和維護銀行體系穩(wěn)定的作用。尤其是對一些中小銀行來説,存款少卻擴張慾望強,對存款的依賴度較高。“一旦出現(xiàn)壞賬,將産生流動性風(fēng)險,保留存貸比75%的紅線,能起到較好的約束作用,保證這些銀行的資金來源穩(wěn)定。”

流動性覆蓋率

流動性覆蓋率(LCR)=合格優(yōu)質(zhì)流動性資産/未來30天現(xiàn)金凈流出量×100%。這一指標(biāo)旨在確保商業(yè)銀行在設(shè)定的嚴(yán)重流動性壓力情景下,能夠保持充足的、無變現(xiàn)障礙的優(yōu)質(zhì)流動性資産,並通過變現(xiàn)這些資産來滿足未來30日的流動性需求。

存貸比

存貸比=貸款餘額/存款餘額×100%,是指商業(yè)銀行貸款餘額佔存款餘額的比例,該指標(biāo)的設(shè)立是基於商業(yè)銀行的負債結(jié)構(gòu)。按照《辦法》規(guī)定,商業(yè)銀行的存貸比應(yīng)當(dāng)不高於75%。

[責(zé)任編輯: 楊麗]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點煙...

關(guān)注臺灣食品油事件