昨起購房不要求提供戶籍社保等證明;7月份曾有條件放鬆限購

在部分放鬆樓市限購政策近兩個月後,武漢樓市鬆綁措施升級。9月23日晚,武漢市住房保障與房屋管理局發(fā)佈通知,自9月24日起,全面取消樓市限購政策。

武漢市房管局表示,為充分發(fā)揮市場配置商品住房資源中的決定性作用,逐步取消對房地産市場的行政化干預(yù),經(jīng)武漢市政府同意,自24日起,凡在武漢區(qū)域購買住房(含新建商品住房和二手住房)的,不再實行限購。在辦理網(wǎng)上簽約、合同備案及相關(guān)登記手續(xù)時,不再核查購房人住房情況,不再要求提供戶籍、納稅或繳納社會保險等相關(guān)證明。

7月18日,武漢市對樓市調(diào)控政策進行有條件地放鬆,外地人在遠城區(qū)購房只需一年社保;140平方米以上戶型不限購;大學(xué)學(xué)歷在中心城區(qū)購房只需一個月社保。9月15日,湖北省住建廳又出臺“鄂六條”,要求武漢市適時調(diào)整放開住房限購等政策,購買家庭唯一普通商品房減半徵收契稅,首套房貸款利率最高7折等。

■ 相關(guān)新聞

珠海有望取消樓市限購

昨日,有消息稱,廣東省已同意珠海樓市政策放鬆的申請,現(xiàn)正在研究鬆綁限購的執(zhí)行細則。截至記者發(fā)稿,昨日還未有關(guān)於珠海限購的官方文件出現(xiàn)。截至目前,此前實施限購政策的46個城市已有40個退出,僅剩下北京、上海、廣州、深圳、珠海、三亞六個城市,業(yè)內(nèi)預(yù)計僅北、上、廣、深四個一線城市有必要保留限購政策。

易居房地産研究院分析師嚴躍進認為,第一輪救市以鬆綁限購為特點,第二輪救市則是各省級政策出臺的地方救市細則為特點,主要內(nèi)容基本為增加購房補貼、降低公積金利用難度,要求商業(yè)銀行放鬆信貸政策等。

其中信貸政策成為不少城市進行二次鬆綁的關(guān)鍵內(nèi)容。9月22日,福州市政府發(fā)佈文件,購房人償清購房貸款後,再次申請貸款購房的,按首貸認。金融機構(gòu)在貸款首付款比例和利率方面按照政策規(guī)定的低限執(zhí)行。9月23日,青島市政府六部門發(fā)文,要求出售唯一住房又新購住房的居民家庭償清原購房貸款後,再次申請住房貸款的,按首套房貸認定。

嚴躍進認為,銀行的監(jiān)管部門是央行和銀監(jiān)會,地方政府要求銀行放鬆限貸政策只是“一廂情願”。

北京中原地産首席分析師張大偉認為,房貸鬆綁傳聞愈演愈烈,實際唯一鬆綁空間是“認房不認貸”,即只要證明且名下無房,就可以按照首套購房認定,只要證明名下只有一套,就可以按照二套申請。這樣的口徑符合目前政府對購房自住的調(diào)控口徑,也事實上可以對市場釋放一些刺激需求作用。但期待全面鬆綁貸款,是不可能的。(袁曉瀾)

■ 追蹤

銀行表態(tài):與監(jiān)管部門保持一致

北京地區(qū)各大銀行房貸仍按照“認房又認貸”執(zhí)行

新京報訊 (記者袁曉瀾)儘管地方政府在放鬆樓市限購中從原來的遮遮掩掩開始轉(zhuǎn)向旗幟鮮明。但銀行方面卻依然不鬆口,向監(jiān)管層看齊。“四大行將出政策,放鬆首套房認定標準”的消息前日不脛而走。但兩日來從四大行的表態(tài)看來,二套房房貸放鬆依然難以實現(xiàn)。

興業(yè)高管稱與監(jiān)管部門看齊

昨日,在興業(yè)銀行—搜狐焦點“e購貸”産品發(fā)佈會現(xiàn)場,興業(yè)銀行副行長陳錦光針對首套房認定放鬆回應(yīng)稱,“地方政府與銀行監(jiān)管部門的意見不一致,各地政策也不一樣,我們與監(jiān)管部門保持一致,房貸政策還沒有什麼變化。”

有媒體報道稱,9月23日中午,興業(yè)銀行上海分行通知各大仲介和開發(fā)商限貸鬆綁,但當天下午又收回通知,目前首套房仍按之前“認房又認貸”標準認定。該行接受新京報記者採訪時表示:“截至目前,興業(yè)銀行個人住房按揭貸款業(yè)務(wù)的客戶準入條件和信貸政策未進行調(diào)整。”

中行總行授權(quán)地方適當調(diào)整政策

關(guān)於備受關(guān)注的房貸政策,此前未作回應(yīng)的農(nóng)業(yè)銀行24日回應(yīng)稱,將進一步加大房地産信貸投放力度,優(yōu)先滿足居民家庭首套和改善型住房消費領(lǐng)域的合理信貸需求。農(nóng)行表示,將加快貸款審批和發(fā)放速度,提高服務(wù)效率。

據(jù)中新網(wǎng),中國銀行24日下午作出表態(tài)稱,中國銀行積極支援個人住房貸款業(yè)務(wù),總行已授權(quán)當?shù)胤中锌梢园凑帐袌鲂枨蠛驼咦兓m當調(diào)整相關(guān)政策,對不同的購房需求採取差異化策略,提高審批效率,提升服務(wù)能力,積極支援居民合理購房需求。

此外建行表示,住房信貸政策的出發(fā)點是支援自住、抑制投資投機,具體執(zhí)行時應(yīng)從實際出發(fā),考慮合理需求,建議應(yīng)將完善差別化住房政策提上日程,進一步明確和規(guī)範首套房貸支援的範圍、條件和標準。

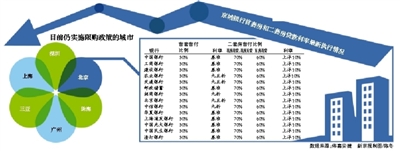

按照現(xiàn)行房貸政策規(guī)定,首套房貸可按基準利率執(zhí)行,有的甚至可以享受優(yōu)惠;但二套房貸不僅需要首付6成,利率最低為基準利率的1.1倍。

北京地區(qū)仍“認房又認貸”

昨日,記者從貸款機構(gòu)“偉嘉安捷”了解到,目前北京地區(qū)各大銀行房貸仍按照“認房又認貸”執(zhí)行,無論是國有銀行還是商業(yè)銀行都沒有放鬆首套房認定標準的跡象,仍然嚴格執(zhí)行“認房又認貸”這一原則。

“偉嘉安捷”市場部主管吳昊表示,購房人只要在住建委網(wǎng)站裏被查到名下有住房,無論之前是否貸款,再次買房都算二套。如果將手中房産賣掉,二套首付為60%,如果持有住房,則首付比例為70%,購房人如果使用公積金貸款,無論賣掉與否二套房都嚴格執(zhí)行70%的首付標準,北京各銀行的放貸政策以家庭為單位,首套房的認定標準仍然既“認房”又“認貸”。

[責任編輯: 宿靜]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點煙...

關(guān)注臺灣食品油事件