2013年廣州二手房成交總價穩(wěn)步走高,二手住宅成交套均總價高達171.7萬元。仲介機構(gòu)昨日發(fā)佈了2013年廣州二手樓市總結(jié)。報告指出,在二手住宅成交中100萬元以下的佔比明顯呈下降趨勢,由2011年的五成左右下降至去年的僅佔三成。專家分析稱,2014年二手住宅交投大幅放量的可能性不高,隨著樓市的恢復,二手樓價預計穩(wěn)中有升的態(tài)勢不變,但升幅估計低於2013年。

買家:首次置業(yè)者比例下降

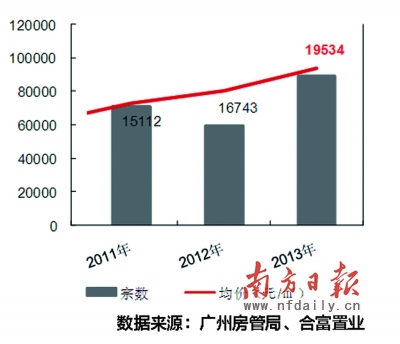

據(jù)廣州國土資源與房屋管理局數(shù)據(jù)顯示,2013年廣州二手住宅登記交易近8.9萬宗,727.2萬㎡,較2012年的增幅均在五成左右。據(jù)合富置業(yè)統(tǒng)計,2013年廣州二手住宅實際成交量較2012年增加兩成以上。

2013年廣州二手樓市仍以實力較強勁的迫切性剛需主導,但換房改善的比例有所增加,高端買家的活躍度較以往提升,首置需求獨撐大市的格局明顯改觀。據(jù)合富置業(yè)數(shù)據(jù),2013年廣州首次置業(yè)的二手買家佔64.8%,較2012年的近七成回落,改善型需求佔27.2%,較2012年有所回升。

報告稱,根據(jù)過去幾年的統(tǒng)計數(shù)據(jù)顯示,廣州二手樓市較合理、健康的買家結(jié)構(gòu)應為:“首置:改善:長線投資客大概為6:3:1”。2011年受政策影響,廣州首置二手買家的佔比一路小幅上升,換房改善需求則逐漸下降。2012年,廣州首次置業(yè)者的佔比甚至逼近七成,換房改善需求有所下降。2013年,隨著市場信心的恢復,這種迫切性首置獨力支撐二手樓市的局面慢慢改觀,改善型和長線投資需求的活躍度明顯提升,整體買家結(jié)構(gòu)逐漸趨向較合理、健康的態(tài)勢。這也是二手樓市逐漸步入較良好運作軌道的重要體現(xiàn)之一。

值得注意的是,由成交的物業(yè)結(jié)構(gòu)看,2013年,較大面積、高端物業(yè)呈增多的態(tài)勢,顯示中高端二手買家的活躍度有所提升。合富置業(yè)數(shù)據(jù)顯示,2013年廣州二手住宅成交套均面積為87.9㎡,較2012年上升6%,其中90㎡以上的佔比有所上升。

價格:200萬元以上的二手房比例接近三成

報告還指出,由成交總價看,2013年廣州二手房成交總價穩(wěn)步走高。2013年廣州二手住宅成交套均總價高達171.7萬元,較此前大幅上漲。其中100萬元以下的佔比明顯呈下降趨勢,2011年100萬元以下的佔比在五成左右;2012年下降至四成;而2013年僅佔三成。而200萬元以上的佔比則日益上升,由原來的約一成,上升至2012年的接近兩成;2013年接近三成。

報告分析稱,較大面積、高價二手住宅成交增多,一方面與樓價的實質(zhì)性上漲有關(guān),也與部分實力較強的買家由一手市場回流有一定關(guān)係,同時也反映了中高端需求和換房改善買家的活躍度提升。統(tǒng)計顯示,2013年濱江東、天河北、原東山等市區(qū)核心地段的較大面積、貴價優(yōu)質(zhì)高端物業(yè)需求較往年增多,其中不乏單價4萬元/㎡以上、面積200平方米以上的千萬豪宅。

報告指出,2013年廣州二手樓市總體需求活躍,價格高位上漲,也與中心區(qū)一手新貨供應不足、戶型偏大、價格高昂有關(guān)。調(diào)查顯示,2013年首置、改善、投資等各類型買家大多根據(jù)自身的實力及需求,在兩個市場之間各取所需,部分剛需買家逐漸回流二手樓市,也有部分買家“出走”番禺、蘿崗、南沙、花都週邊區(qū)域的樓市。總的來説,2013年新房、二手市場實現(xiàn)較良好的互動,共同走旺。

據(jù)合富輝煌集團市場研究部數(shù)據(jù),2013年廣州十區(qū)一手住宅新增供應較上年減少約一成,其中六區(qū)減幅更明顯。受供應不足影響,中心六區(qū)成交量大幅下滑三成以上。而據(jù)廣州房管局數(shù)據(jù),2013年廣州中心區(qū)登記交易二手住宅424萬㎡,較2012年增加五成左右。由二手住宅佔整體一、二手市場的份額看,全市十區(qū)已經(jīng)超過五成;中心區(qū)超過七成。

區(qū)域:番禺、蘿崗二手房價漲幅放緩

報告顯示,由各區(qū)域的成交量增幅看,南沙、花都、原芳村等週邊及近郊的增幅較大,大多在六成以上;中心六區(qū)的增幅大多集中在四到五成之間。中心區(qū)二手樓價高企,不少買家外溢到價格稍低的片區(qū)。

從各區(qū)域的價格走勢看,2013年二手樓價漲幅最大的區(qū)域依然集中在中心六區(qū),依次分別為:越秀、天河、荔灣、海珠、黃埔。主要受一手新貨稀缺以及資源、配套、交通等區(qū)域優(yōu)勢較突出的影響。

報告指出,2013年樓價漲幅相對較小的區(qū)域有:番禺、白雲(yún)、花都、蘿崗等週邊及近郊片區(qū)。花都區(qū)主要受一手新貨供應充足,二手盤源豐富的影響。白雲(yún)區(qū)的樓價在2010年、2011年快速上漲,在一定程度上透資了白雲(yún)新城的規(guī)劃利好。但近兩年,白雲(yún)新城的實質(zhì)性利好不多,區(qū)內(nèi)的二手買家仍然以本地的首置需求居多,價格承接力略顯不足,價格漲速放緩。番禺、蘿崗兩區(qū)的二手樓價在前兩年漲幅較大,但區(qū)域內(nèi)二手買家的實力相對中心區(qū)仍稍弱,2013年的漲幅有所放緩。

由板塊看,漲幅較大的板塊主要集中在越秀、荔灣、天河、海珠等中心城區(qū)的優(yōu)質(zhì)地段,如越秀區(qū)的原東山片區(qū);天河區(qū)的珠江新城、天河北、天河公園等天河中心片區(qū)、具有廣鋼新城利好的原芳村片區(qū)以及需求旺盛的海珠區(qū)工業(yè)大道板塊等。

升幅不大的板塊則主要集中在花都、番禺、白雲(yún)等週邊區(qū)域以及中心區(qū)的邊緣板塊,如花都的新華鎮(zhèn)、白雲(yún)區(qū)的同和、新體育館、西槎同德羅衝圍以及番禺的市橋、大石等板塊。

展望:二手樓價預計穩(wěn)中有升態(tài)勢不變

報告分析,“穗六條”在樓市已經(jīng)有所轉(zhuǎn)淡的情況下出臺,加深了市場的觀望,但消化速度應該會快於2011年的“國五條”。2013年年底交投不旺,觀望較濃厚、價格高位企穩(wěn)的態(tài)勢仍將持續(xù)一段時間。但是由於樓市消化政策的速度有所加快,預計這種低迷的態(tài)勢或會在2014年一季度左右有所好轉(zhuǎn),交投活躍度回升。以上預測主要基於全國整體大環(huán)境仍然較好、城鎮(zhèn)化進程提速、人口紅利、一線城市的資源優(yōu)勢等根本性宏觀因素沒有實質(zhì)性變化,加上供需矛盾仍然偏緊,市場的政策“抗藥性”增強以及預期樓價大幅下跌的買家不多等因素。

“由目前情況看,2014年二手住宅交投大幅放量的可能性不高。”合富置業(yè)首席市場分析師龍斌表示,預計大致恢復到較正常、平穩(wěn)水準,即2014年的季度平均成交量大約與2013年第二、三季度相當,2014年全年總體的成交量或會與2013年大致持平。主要是由於樓價高位、房貸等入市門檻高企的因素始終實質(zhì)性地影響樓市,加上市區(qū)盤源不足以及週邊新盤的分流影響。隨著樓市的恢復,二手樓價預計穩(wěn)中有升的態(tài)勢不變,但升幅估計低於2013年。

龍斌説,未來政策走向依然是市場最大的不確定性,尤其值得關(guān)注的是2014年3月份“兩會”所釋放的政策信號。若調(diào)控信號強烈,市場走出觀望的時間將會延長。

南方日報記者 鄭佳欣

2011年-2013年廣州二手住宅實際成交量價走勢

2010年—2013年廣州各類型二手買家佔比(單位:%)

[責任編輯: 林天泉]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點煙...

關(guān)注臺灣食品油事件