一次例行的年終對賬,令東風(fēng)汽車公司發(fā)現(xiàn),一億元存款“不翼而飛”。警方調(diào)查發(fā)現(xiàn),原來資金被一外部人員勾結(jié)銀行工作人員挪用。而類似案件,在武漢不止一起。

今年1月8日至9日,湖北省高級人民法院公開審理了這起武漢金融“窩案”。在這次二審審理中,李志勇等人挪用企業(yè)的銀行存款,共6.3億多元。

李志勇原是武漢證券公司客戶經(jīng)理。他在2003年到2009年,以高額好處費(fèi)為誘餌,將存款單位資金引存到他指定銀行,並與銀行工作人員勾結(jié),採取偽造金融票證、私刻存款單位銀行預(yù)留印鑒等手段挪用資金,作案13起。

李志勇勾結(jié)的銀行職員,涉及中國建設(shè)銀行、中信銀行、中國工商銀行、廣發(fā)銀行、華夏銀行等6家銀行。

隨著該案審理,李志勇背後的利益鏈條也浮出水面。

1億元變164.20元

東風(fēng)汽車公司1億元存款被轉(zhuǎn)走,曝光李志勇勾結(jié)銀行工作人員挪用存款窩案

一次例行的年終對賬,令東風(fēng)汽車公司發(fā)現(xiàn)一億元的存款不翼而飛。

2010年2月1日,東風(fēng)汽車公司財務(wù)人員與中信銀行武漢梨園支行(以下簡稱“中信梨園支行”)對賬時被告知,公司持有的1億元的存款單是假的,公司在該支行的賬上僅有164.20元。次日,東風(fēng)公司向武漢市公安局經(jīng)偵大隊報案。

警方調(diào)查發(fā)現(xiàn),這是一起策劃得十分週密的公款挪用案,資金流向了李志勇等人的賬戶。

東風(fēng)公司在銀行的存款怎會被私人取走?

警方調(diào)查發(fā)現(xiàn),李志勇因急需資金週轉(zhuǎn),勾結(jié)中信梨園支行客戶經(jīng)理潘曉翔,拿到東風(fēng)公司全套開戶資料,私刻了東風(fēng)公司的印鑒。2009年9月、10月,李志勇安排工作人員用私刻的東風(fēng)汽車公司社保中心印鑒、授權(quán)書等分兩次把東風(fēng)汽車公司存在中信銀行梨園支行的1億元轉(zhuǎn)走挪用。

李志勇還通過潘曉翔拿到中信梨園支行印鑒,偽造了虛假的開戶資料和存款回執(zhí),並通過銀行工作人員交給東風(fēng)汽車公司。

潘曉翔從李志勇處獲得好處費(fèi)45萬元。

在這一案件中,東風(fēng)汽車公司將資金存入中信梨園支行並被李志勇鎖定並非偶然。急需用錢的李志勇找到了一家房地産策劃代理有限公司法定代表人劉峰,劉峰也是一位“中間人”,可以幫忙尋找掌握大量現(xiàn)金的“金主”。

在劉峰介紹下,東風(fēng)汽車公司社會保險中心計劃財務(wù)科科長黃潔將公司的1億元資金存入中信梨園支行,東風(fēng)汽車公司收取0.5%溢出利息(即銀行為吸儲,承諾給儲戶在國家規(guī)定利率以外更高的利息)。

隨著檢察機(jī)關(guān)的進(jìn)一步調(diào)查,持續(xù)數(shù)年的挪用資金及公款“窩案”浮出水面。這十余起案件中,由李志勇、拉存款掮客、存款者及銀行工作人員組成的利益鏈條也逐漸清晰。

操盤者

李志勇因公司資金缺口決定挪用存款,是一系列案件的主謀

在一系列案件中,李志勇都是幕後“操盤人”,控制著各個環(huán)節(jié)的呼應(yīng)配合。

判決書顯示,2006年的時候,李志勇名下的公司因收購新公司和投資新項目,在資金上出現(xiàn)較大缺口。

為了還錢及解決資金週轉(zhuǎn)問題,在別人的介紹下,李志勇決定挪用其他單位在銀行的存款。

2007年7月,李志勇認(rèn)識了萬達(dá)實業(yè)投資公司老闆田勇,田勇自稱和洪山區(qū)拆遷辦主任楊永剛的關(guān)係很好,可以説服洪山區(qū)拆遷辦將1億元資金引到銀行長期存放。但這筆錢拿出來後,田勇也要使用部分。

李志勇供述,為了把這筆錢從銀行中取出,他找到了湖北建設(shè)銀行曜興支行客戶經(jīng)理潘振坤,兩人設(shè)計了一套行動方案:由潘振坤到洪山區(qū)拆遷辦到府辦理開戶的手續(xù),並將洪山區(qū)拆遷辦開戶時在預(yù)留給銀行印鑒偽造後,替換出真印鑒,李志勇和田勇就可以持真印鑒挪用這筆存款。

這套方案進(jìn)行得頗為順利,2007年8月上旬,潘振坤等人偽造並替換了印鑒,8月中旬和12月,田勇分兩次將洪山區(qū)拆遷辦存在武漢建行曜興支行的1億資金轉(zhuǎn)走,並與李志勇分別挪用。

因為田勇與拆遷辦領(lǐng)導(dǎo)的關(guān)係,洪山區(qū)拆遷辦不會到銀行來取錢。李志勇則安排潘振坤每月拿著一張假對帳單給洪山區(qū)拆遷辦。

截至2010年1月,兩年多時間,洪山區(qū)拆遷辦一直未發(fā)現(xiàn)該筆1億元政府拆遷補(bǔ)償專用資金存款已經(jīng)被李志勇非法轉(zhuǎn)出挪用。直至2014年6月,此案第二場一審判決書顯示,洪山區(qū)拆遷辦的該筆一億元款項未被追回。

判決書顯示,此案之後,李志勇一直用類似的方法挪用多家公司、單位的存款:即找有資金的存款單位到指定銀行存款,對方配合在一定時期內(nèi)不查賬不動用賬上的資金,然後通過勾結(jié)銀行工作人員將對方單位預(yù)留在銀行的印鑒卡調(diào)換出來私刻章,然後用假章在銀行將錢轉(zhuǎn)出來挪為己用,並製作假的存單應(yīng)付存款單位。

李志勇一開始的數(shù)次挪用資金多是為了炒股和經(jīng)營。但不久,由於無法及時償還挪用資金,他開始拆東墻補(bǔ)西墻。

一審中,李志勇因挪用公款罪、挪用資金罪、騙取貸款罪、行賄罪等被判處有期徒刑20年,並處罰金人民幣五萬元。

中間人

有人脈,知曉資金供需資訊,從中牽線搭橋,獲取高額仲介費(fèi)

在挪用公款利益鏈條中,中間人首先起到了介紹資源、關(guān)係的作用。

挪用存款不被發(fā)現(xiàn),除了製作各種假單據(jù),一個重要條件是,存款單位一定時期內(nèi)不取錢或轉(zhuǎn)賬。這往往需要存款方的配合。而中間人一方面掌握諸多資金源,另一方面也動用個人關(guān)係,讓存款方作出這一承諾。而他們每介紹成功一單存款,都從李志勇處獲得不菲的“仲介費(fèi)”。

前述介紹洪山區(qū)拆遷辦1億元資金的田勇就是中間人。此外,在挪用東風(fēng)汽車公司1億元存款時,劉峰作為中間人,介紹東風(fēng)汽車公司的財務(wù)科科長黃潔將存款存入指定銀行。

在挪用存款事件暴露時,中間人還能為李志勇起到緩衝的作用。

李志勇和田勇挪用洪山區(qū)拆遷辦1億元資金後,2010年1月,洪山區(qū)拆遷辦會計向敏收到一封建設(shè)銀行湖北分行的銀行對帳單,發(fā)現(xiàn)存在武漢建設(shè)銀行曜興支行的1億元資金竟然只剩下了一萬餘元。之前兩年,曜興支行送來的對帳單卻並沒有顯示異樣。

一審判決書顯示,洪山區(qū)拆遷辦的財務(wù)工作人員找到中間人田勇,田勇就一直週旋在拆遷辦與曜興支行之間,而洪山區(qū)拆遷辦也一直沒有報案。

田勇不僅僅幫李志勇拉存款,一審判決書顯示,他此前還曾經(jīng)幫江夏農(nóng)村商業(yè)銀行從洪山區(qū)拆遷辦拉了1億的存款。

武漢市農(nóng)業(yè)銀行一位工作人員告訴新京報記者,武漢有很多“玩資金”的中間人。他們在當(dāng)?shù)鼐哂袠O深的人脈,知曉各方面資金供需資訊,從中牽線搭橋,並獲取高額仲介費(fèi)。

一審中,劉峰因挪用公款罪、對非國家工作人員行賄罪,執(zhí)行有期徒刑十二年,並處罰金人民幣三萬元。

被勾結(jié)的銀行員工

銀行員工通過私刻公章、銀行印鑒等手段轉(zhuǎn)走存款

2006年10月,李志勇來到中國工商銀行香港路分理處,他讓手下員工去領(lǐng)武建富強(qiáng)公司的支票。領(lǐng)支票時,儘管李志勇提供了武建富強(qiáng)公司的印鑒,但卻無法通過工行的電子驗印。

工行香港路分理處副主任晏曉看到了這一情況,他讓工行工作人員“人工驗”,通過後,李志勇拿到了支票,並轉(zhuǎn)賬1000萬到自己名下公司的賬戶上。

一審判決書顯示,這是李志勇第一次挪用其他公司的銀行存款。在挪用前,他首先搞定了銀行內(nèi)部關(guān)係。

2006年9月,李志勇首先找到了工行香港路分理處副主任晏曉,共同商議違規(guī)轉(zhuǎn)出資金的辦法並要求其操作時提供方便,晏曉表示同意。隨後,晏曉私自將存款企業(yè)預(yù)留在銀行的客戶印鑒複印件提供給李志偽造私刻,並幫助李志勇利用私刻印鑒將存款企業(yè)1000萬元存款全部轉(zhuǎn)入其公司賬戶。

北京金臺律師事務(wù)所的陳志平律師在了解李志勇案情後分析説,案件中多達(dá)20多個實施細(xì)節(jié),任何一個細(xì)節(jié)出現(xiàn)紕漏,犯罪就無法得逞。而銀行工作人員違規(guī)操作,轉(zhuǎn)出資金,則是整個鏈條中關(guān)鍵的環(huán)節(jié)。一審判決書顯示,李志勇主要通過對銀行工作人員拉攏腐蝕,相互勾結(jié)。採取私刻存款單位公章、銀行印鑒及更換客戶銀行印鑒卡,以及使用偽造的轉(zhuǎn)賬支票等手段轉(zhuǎn)走存款。

一審判決書顯示,李志勇案涉及中國建設(shè)銀行武漢曜興支行、解放公園路支行、江岸支行永清支行;廣東發(fā)展銀行武漢分行江漢支行;中國銀行漢陽支行;華夏銀行開發(fā)區(qū)支行;中國工商銀行硚口支行、香港路分理處共6家銀行,9所支行。

存款方

單位財務(wù)負(fù)責(zé)人或單位領(lǐng)導(dǎo)將存款存入指定銀行謀取高額回報

在利益鏈條中,存款單位是受害者,它們的存款被轉(zhuǎn)走,最終三家單位的存款沒有完全追回,共計1.7億多元。其中主要是洪山區(qū)拆遷辦的1億元存款和保利公司的7000萬元存款。

為何一再有單位和公司陷入李志勇佈下“局”中?這與單位的財務(wù)負(fù)責(zé)人或單位領(lǐng)導(dǎo)從中牟取高額回報不無關(guān)係。

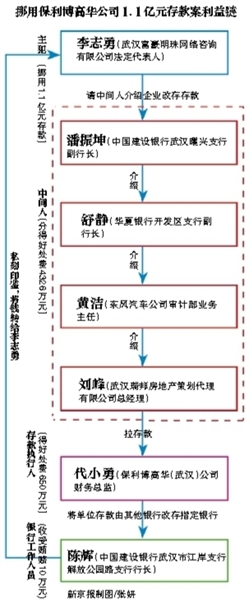

武漢市人民檢察院的起訴書顯示,2009年年初,李志勇為了拉存款,通過中間人找到保利博高華(武漢)公司的財務(wù)總監(jiān)代小勇,許諾以好處費(fèi)。

2月至3月,保利公司先後共轉(zhuǎn)款1.1億元到武漢建行解放公園路支行賬戶上,隨後被李志勇轉(zhuǎn)走。代小勇獲得650萬元好處費(fèi)。

一審判決書顯示,保利公司財務(wù)人員多次發(fā)現(xiàn)賬戶異常,向代小勇彙報,代小勇因收受了好處費(fèi),一再出面壓下工作人員的質(zhì)疑。

在東風(fēng)汽車公司挪用存款案中,黃潔供述,當(dāng)中間人找到她提出希望引存東風(fēng)公司的存款時,黃潔考慮到在之前引存保利公司的存款時,拿了李志勇好處費(fèi),怕事情曝光,於是同意了幫助引存1億存款。

判決書還顯示,李志勇通過不斷挪用新存款,拆東墻補(bǔ)西墻,以防止挪用存款的事情被發(fā)現(xiàn)。

250萬存款變4元,

錢去哪兒了?

新京報訊

(記者蘇曼麗 郭永芳)沒有短信提醒、沒有電話告知,250萬元存進(jìn)銀行,最後只剩下4元。近期江浙一帶發(fā)生了這樣的怪事。記者昨天了解到,此“存款”非彼“存款”,儲戶是被“貼息存款”給騙了。

銀行稱給了37.5萬元利息

近期有媒體報道,浙江義烏的劉先生2013年將250萬元存到了某銀行寧波一支行,近期去銀行取款時,卻發(fā)現(xiàn)只剩下4元。

報道稱,劉先生的存摺賬目顯示,2013年11月18日,有一筆250萬元的存款進(jìn)賬,但其後並沒有任何支出資訊。據(jù)了解,劉先生經(jīng)人介紹,將錢存到了200多公里之外的奉化,並當(dāng)場獲得了一個額外紅包:存款的10%,即25萬元的貼息。

新京報記者致電該支行蔣姓行長,其表示:“劉先生提到的存250萬元,一年25萬元的額外紅包,當(dāng)時給了37.5萬元,直接轉(zhuǎn)賬到他賬戶裏面。”隨後又表示,事情牽涉犯罪分子,銀行也很重視,已經(jīng)報案,公安在偵查,等有結(jié)果了才可以處理。

記者致電奉化市公安局,工作人員稱,“由當(dāng)?shù)兀▽幉ǎ┡沙鏊影福斍榈脝柈?dāng)?shù)嘏沙鏊!苯刂涟l(fā)稿,記者未能聯(lián)繫到當(dāng)?shù)嘏沙鏊ぷ魅藛T。

“貼息存款”藏貓膩

“儲戶存款不翼而飛,有時候與"貼息存款"緊密相關(guān)”,一位銀行業(yè)內(nèi)人士表示。他説,“貼息”指除去原有的銀行利息外,還根據(jù)存款金額給予儲戶額外利息,支行經(jīng)常會為了完成指標(biāo)採用這一方法。

據(jù)了解,貼息存款分為兩種,一種是“陽光貼息”,在銀行貸款額度不足的情況下,某些符合銀行貸款資質(zhì)要求的企業(yè)為獲得貸款,利息由企業(yè)出,這種情況下,儲戶的錢並不受影響;另一種是“非陽光”貼息,即不符合銀行貸款資質(zhì)的企業(yè)進(jìn)行貼息拉存款,這時,存款在存進(jìn)銀行後就會被轉(zhuǎn)到企業(yè)賬戶上,如果到期企業(yè)還不出錢,儲戶就會發(fā)現(xiàn)自己賬戶上的錢沒了。

“這是違反相關(guān)規(guī)定的,一般都是內(nèi)部操作。” 上述業(yè)內(nèi)人士稱,分行一般不會對接貼息存款業(yè)務(wù)。有的支行創(chuàng)利非常多,拿自己的利潤去買一部分存款過來,就相當(dāng)於貼息。

中央財經(jīng)大學(xué)中國銀行業(yè)研究中心主任郭田勇表示,對儲戶而言,要明白國家是有法定的利率規(guī)定的,如果去存錢的銀行利率“很不靠譜”,説明可能不是正規(guī)的存款,要注意辨識;對銀行內(nèi)部來講,則要加強(qiáng)內(nèi)部管理,防止出現(xiàn)“內(nèi)鬼”。

銀行人士表示,臨近年關(guān),騙子猖獗,儲戶要多加小心。最好在銀行的櫃檯進(jìn)行開戶,不要將身份證借給他人辦理,不要隨意透露個人資訊及密碼,不要亂點(diǎn)工作人員給予的連結(jié),保存好開戶憑證和支票等,並隨時關(guān)注自己的賬戶存款情況和資金動態(tài)。

中國人民大學(xué)重陽金融研究院客座研究員董希淼表示,對普通民眾而言,不去觸碰“貼息存款”才是王道。不管是“陽光貼息”還是“非陽光貼息”,都是違法行為,不受法律保護(hù)。即便以後存款保險正式出臺,這種近似民間借貸的“貼息存款”,存款“失蹤”保險也不會賠付。高收益必定伴隨著高風(fēng)險,天上不會掉餡餅。

新京報見習(xí)記者滕虓 實習(xí)生李驍晉 北京報道

作者:蘇曼麗 郭永芳

[責(zé)任編輯: 馬迪]

近日,浙江義烏一名男子在網(wǎng)上不斷炫富,還用百元大鈔點(diǎn)煙...

關(guān)注臺灣食品油事件